Что считает этот калькулятор

Калькулятор рассчитан на традиционные пенсионные планы 401(k) в США с взносами до вычета налогов. Деньги, которые вы перечисляете в традиционный 401(k), вычитаются из налогооблагаемого дохода, поэтому уменьшают сумму федерального подоходного налога за текущий год. Инструмент показывает два числа: сколько налога вы экономите и насколько в реальности сокращается ваша зарплата на руки с учётом этой экономии. В основе — упрощённая модель с фиксированной предельной ставкой; налоги штатов, взносы FICA и софинансирование от работодателя здесь не учитываются. Обратите внимание: это американский инструмент, и в России подобной системы 401(k) нет — у нас действуют иные правила пенсионных накоплений.

Как пользоваться

Введите планируемый годовой взнос в 401(k) и свою предельную налоговую ставку — процент, по которому облагается верхняя часть вашего дохода (для шкалы США 2024 года это обычно 12%, 22%, 24%, 32%, 35% или 37%). Калькулятор мгновенно покажет ориентировочную налоговую экономию и чистое снижение зарплаты на руки.

Разбор формулы

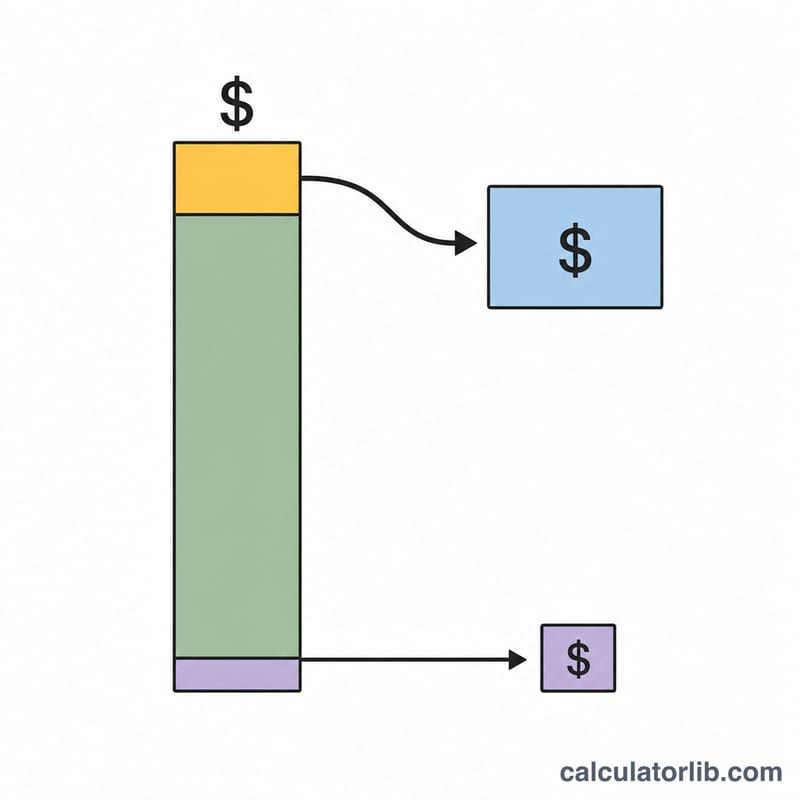

Поскольку взнос до вычета налогов уменьшает налогооблагаемый доход, сумма сэкономленного налога равна взносу, умноженному на предельную ставку: $$\text{Налоговая экономия} = \text{Взнос} \times \text{Предельная ставка}$$ А реальное сокращение зарплаты — это взнос за вычетом сэкономленного налога: $$\text{Чистое снижение зарплаты} = \text{Взнос} \times (1 - \text{Предельная ставка})$$ По сути, государство частично «доплачивает» за ваши пенсионные накопления.

Пример расчёта

Допустим, вы откладываете $10 000 в год, а ваша предельная налоговая ставка — 22%. Налоговая экономия = $$10\,000 \times 0{,}22 = \$2\,200$$ Чистое снижение зарплаты = $$10\,000 \times (1 - 0{,}22) = \$7\,800$$ То есть вы откладываете на пенсию $10 000, а зарплата на руки уменьшается всего на $7 800.

Частые вопросы

Учитывается ли подоходный налог штата? Нет. В штатах, где доход облагается налогом, прибавьте предельную ставку своего штата к федеральной, чтобы получить более полную картину.

Подходит ли это для Roth 401(k)? Нет. Взносы в Roth делаются из дохода после уплаты налогов и не дают вычета сразу, поэтому налоговой экономии в текущем году не возникает.

А как же налоги FICA? С взносов в 401(k) по-прежнему удерживаются взносы на социальное обеспечение и Medicare (FICA), так что ваш взнос их не уменьшает.

Федеральные налоговые скобки и предельные ставки на 2024 год

Ваша предельная налоговая ставка — это ставка, применяемая к вашему последнему (наивысшему) доллару налогооблагаемого дохода, и это ставка, которую эффективно компенсирует взнос в 401(k) до вычета налогов. В таблице ниже показаны семь федеральных обычных налоговых скобок для налогового года 2024 для одиноких налогоплательщиков и для супружеских пар, подающих декларацию совместно. Используйте ставку, которая применяется к вершине вашего налогооблагаемого дохода, в качестве входного значения Налоговая ставка (%) в калькуляторе.

| Предельная ставка | Одинокий налогоплательщик — налогооблагаемый доход | Супруги, подающие декларацию совместно — налогооблагаемый доход |

|---|---|---|

| 10% | $0 – $11 600 | $0 – $23 200 |

| 12% | $11 601 – $47 150 | $23 201 – $94 300 |

| 22% | $47 151 – $100 525 | $94 301 – $201 050 |

| 24% | $100 526 – $191 950 | $201 051 – $383 900 |

| 32% | $191 951 – $243 725 | $383 901 – $487 450 |

| 35% | $243 726 – $609 350 | $487 451 – $731 200 |

| 37% | $609 351 и выше | $731 201 и выше |

Поскольку система США является прогрессивной, только доход в пределах каждой скобки облагается налогом по ставке этой скобки. Взнос в 401(k) до вычета налогов уменьшает налогооблагаемый доход сверху вниз, поэтому сначала экономит налоги по вашей предельной ставке. Обратите внимание, что это только федеральные скобки — налог на доход штата (где он применяется) может дополнительно увеличить вашу общую экономию.

Лимиты взносов в 401(k)

IRS устанавливает ограничение на то, сколько вы можете отложить в рабочий 401(k) каждый год. На налоговый год 2024 лимиты следующие:

| Тип взноса | Лимит на 2024 год | К кому это применяется |

|---|---|---|

| Выборочное отсрочивание (работник) | $23 000 | Все имеющие право работники |

| Дополнительный взнос | $7 500 | Работники в возрасте 50 лет и старше |

| Итого для возраста 50+ | $30 500 | Возраст 50 лет и старше (база + дополнительный) |

Эти лимиты применяются к вашим собственным зарплатным отсрочиваниям до вычета налогов (и Рота); взносы работодателя в виде соответствия являются отдельными и не учитываются в лимите работника в размере $23 000/$30 500. Максимизация отсрочивания работника в размере $23 000 при предельной ставке 24% сократит ваш федеральный налоговый счет на $5 520, одновременно сокращая получаемую зарплату только на $17 480 за год.

Налоговая экономия в зависимости от взносов и ставок

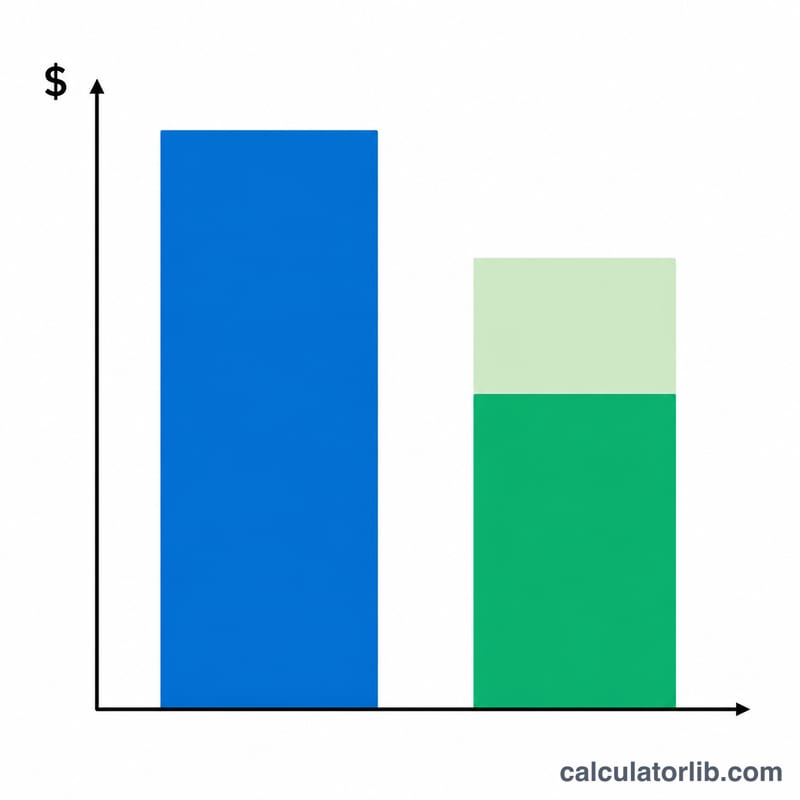

Два главных вывода из взноса до вычета налогов: налоговая экономия (взнос × предельная ставка) — это наличные деньги, которые вы сохраняете, которые в противном случае пошли бы в IRS, и сокращение чистой заработной платы (взнос × (1 − ставка)) — это то, насколько на самом деле снижается ваша получаемая зарплата. Чем выше ваша скобка, тем больше государство эффективно субсидирует ваши сбережения.

| Взнос | Предельная ставка | Налоговая экономия | Сокращение чистой заработной платы |

|---|---|---|---|

| $5 000 | 12% | $600 | $4 400 |

| $5 000 | 22% | $1 100 | $3 900 |

| $5 000 | 24% | $1 200 | $3 800 |

| $5 000 | 32% | $1 600 | $3 400 |

| $10 000 | 12% | $1 200 | $8 800 |

| $10 000 | 22% | $2 200 | $7 800 |

| $10 000 | 24% | $2 400 | $7 600 |

| $10 000 | 32% | $3 200 | $6 800 |

| $15 000 | 12% | $1 800 | $13 200 |

| $15 000 | 22% | $3 300 | $11 700 |

| $15 000 | 24% | $3 600 | $11 400 |

| $15 000 | 32% | $4 800 | $10 200 |

| $23 000 | 12% | $2 760 | $20 240 |

| $23 000 | 22% | $5 060 | $17 940 |

| $23 000 | 24% | $5 520 | $17 480 |

| $23 000 | 32% | $7 360 | $15 640 |

Например, работник в скобке 22%, который вносит $15 000, экономит $3 300 в федеральных налогах, поэтому взнос стоит только $11 700 в виде сокращения получаемой зарплаты. Если это же $15 000 инвестируется каждый год и растет, см. калькулятор выхода на пенсию 401(k), чтобы спрогнозировать долгосрочный баланс.