Gerçek Nakit Değer Nedir?

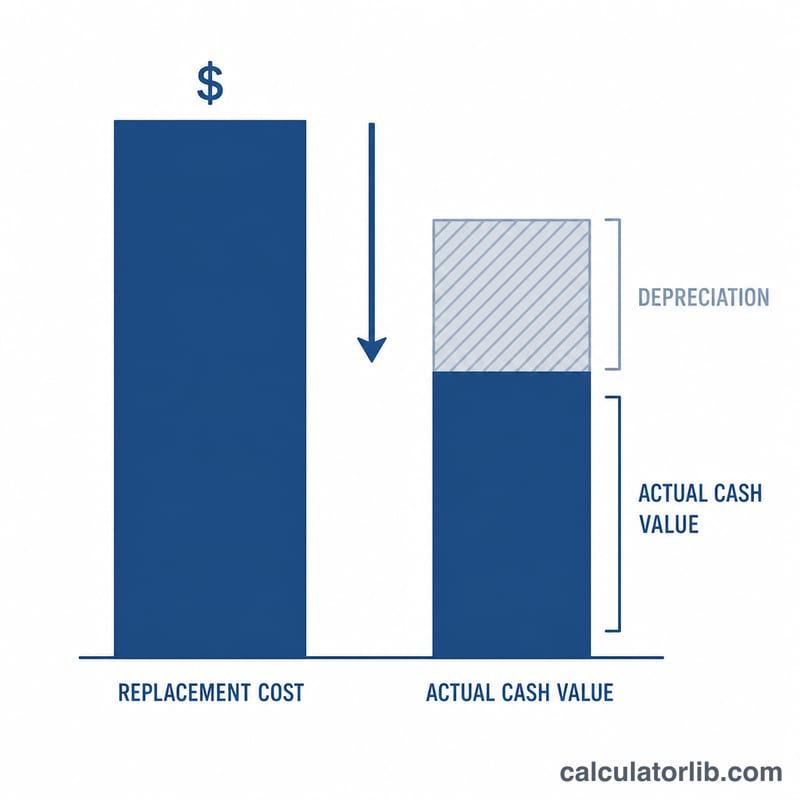

Gerçek Nakit Değer (İngilizcesiyle Actual Cash Value, kısaca ACV), bir eşyanın amortisman düşüldükten sonra bugün ettiği değerdir. Amortisman; eşyanın yıpranması, yaşı ve zamanla eskimesi nedeniyle değerinin azalmasını ifade eder. Sigorta şirketleri hasar taleplerini karşılarken çoğu zaman ACV yöntemini kullanır; yani size yeni bir eşyanın tam fiyatını değil, hasar gören ya da kaybolan eşyanın amortismanlı değerini öder. Bu kavram ABD ve benzeri ülkelerin sigorta sistemlerinde yaygındır; Türkiye'deki poliçelerde ise koşullar ve değer hesaplama yöntemleri farklılık gösterebilir, bu nedenle kendi poliçenizdeki tanımları kontrol etmeniz önemlidir.

Bu Hesaplama Aracı Nasıl Kullanılır?

Yenileme maliyetini (aynı eşyayı bugün sıfırdan satın almanın maliyeti) ve eşyanın yaşına ve durumuna göre uygulanan amortisman oranını girin. Araç, anında gerçek nakit değeri ve amortisman nedeniyle kaybedilen tutarı gösterir.

Formül Açıklaması

Temel denklem şudur:

$$\text{ACV} = \text{Yenileme Maliyeti} \times \left(1 - \frac{\text{Amortisman}}{100}\right)$$

Bir eşya %30 amortismana uğradıysa, yenileme değerinin %70'ini korur; dolayısıyla yenileme maliyetini 0,70 ile çarparsınız. Amortisman tutarı ise basitçe yenileme maliyetinden ACV'nin çıkarılmasıyla bulunur.

Örnek Hesaplama

Diyelim ki bir koltuğu sıfır olarak yenilemenin maliyeti 1.000 $ ve koltuk kullanım ömrü boyunca %30 amortismana uğramış. Bu durumda $$\text{ACV} = 1.000\ \$ \times (1 - 0{,}30) = 1.000\ \$ \times 0{,}70 = 700\ \$$$ olur. Amortisman tutarı ise \(1.000\ \$ - 700\ \$ = 300\ \$\)'dır. ACV esaslı bir sigorta poliçesi, bu koltuk için size 700 $ öder.

Farklı Amortisman Senaryolarında ACV

ACV, tamirat maliyeti amortisman yüzdesine göre azaltılarak bulunur: $$\text{ACV} = \text{Tamirat Maliyeti} \times \left(1 - \frac{\text{Amortisman \%}}{100}\right)$$ İlk blok tamirat maliyetini 2.000 $ olarak sabitler ve amortisman yüzdesini değiştirir. İkinci blok amortismanı %50 olarak sabitler ve tamirat maliyetini değiştirir.

| Tamirat Maliyeti | Amortisman % | Amortisman Tutarı | ACV |

|---|---|---|---|

| $2.000 | %0 | $0 | $2.000 |

| $2.000 | %20 | $400 | $1.600 |

| $2.000 | %40 | $800 | $1.200 |

| $2.000 | %60 | $1.200 | $800 |

| $2.000 | %80 | $1.600 | $400 |

| $500 | %50 | $250 | $250 |

| $1.000 | %50 | $500 | $500 |

| $2.000 | %50 | $1.000 | $1.000 |

| $5.000 | %50 | $2.500 | $2.500 |

Tamirat maliyeti sabit tutulduğunda ACV'nin amortisman yüzdesine doğru orantılı olarak düştüğüne ve yüzde sabit tutulduğunda tamirat maliyetiyle orantılı olarak arttığına dikkat edin.

ACV Sonucunuzu Yorumlama

Gerçek Nakit Değeri (ACV), bir ACV (tamirat maliyeti yerine) poliçesinin, sigortalı bir kayıp için ödemeye tasarlandığı itfa edilmiş ödeme rakamıdır. Zamanı geldiğinde eşyanın, yaş, aşınma ve eskimişlik dikkate alınarak sahip olduğu değeri temsil eder — bugün yepyeni bir eşdeğerinin maliyeti değil.

Tamirat maliyeti ile ACV arasındaki fark, geri kazanılabilir amortisman açığıdır: saf bir ACV poliçesinin altında bu açık genellikle eşyayı yeniden satın almak için kendi hesabınıza katlanmanız gereken bir maliyettir. %40 amortismanla $2.000 değerinde bir eşya için ACV $1.200'dir ve bu da yenisini satın almaya karşılık $800'luk bir açık bırakır. Tamirat maliyeti (RCV) poliçesi kapsamında, eşyayı gerçekten değiştirdikten sonra kanıt gönderdikten sonra bu amortisman geri ödenmesi yapılabilir.

Bu sayıyı okurken aklınızda tutmanız gereken birkaç önemli nokta:

- Muafiyetler hala uygulanır. Poliçe muafiyetiniz ödeme tutarından düşülür, bu nedenle gerçekten ödenen tutar burada gösterilen ACV'den daha düşük olabilir.

- Sigorta şirketinin tabloları farklılık gösterebilir. Ekspetizler kendi amortisman tablolarını, durumu değerlendirmelerini ve faydalı ömür varsayımlarını kullanırlar, bu nedenle resmi bir teklif bu doğrusal tahminden farklılık gösterebilir.

- Amortisman sınırlıdır. Birçok sigortacı, eşyanın minimum bir değer korumasını sağlamak için amortismanı üst sınırlandırır ve amortisman genellikle tamirat maliyetini aşmaz (ACV $0 altına inmez).

- Tamirat maliyeti yeni satın alma temelini oluşturur. ACV, karşılaştırılabilir yeni bir eşyanın satın alma maliyetinden türetilir, ardından azaltılır — bu asıl satın alma fiyatı değildir.

Bu, ACV formülünün nasıl çalıştığı hakkında genel bilgi olup sigorta, hukuk veya finansal tavsiye değildir; spesifik talebinizde amortismanın ve ödenin nasıl belirlendiği hakkında poliçe belgelerinizi ve sigortacınızı danışın.

Sıkça Sorulan Sorular

ACV ile yenileme maliyeti değeri arasındaki fark nedir? ACV, amortismanlı değeri öder; yenileme maliyeti değeri (RCV) ise amortismanı düşmeden eşyayı yeni satın almanın tam maliyetini öder. RCV teminatı genellikle daha yüksek prim gerektirir.

Amortisman oranını nasıl tahmin ederim? Yaygın bir yöntem doğrusal amortismandır: eşyanın yaşını beklenen kullanım ömrüne bölersiniz. 10 yıl ömrü olan 3 yaşındaki bir eşya yaklaşık %30 amortismana uğramış sayılır.

ACV, yenileme maliyetini aşabilir mi? Hayır. Amortisman değeri yalnızca azaltır; bu nedenle ACV her zaman yenileme maliyetine eşit ya da ondan düşüktür (yalnızca amortisman %0 olduğunda eşit olur).