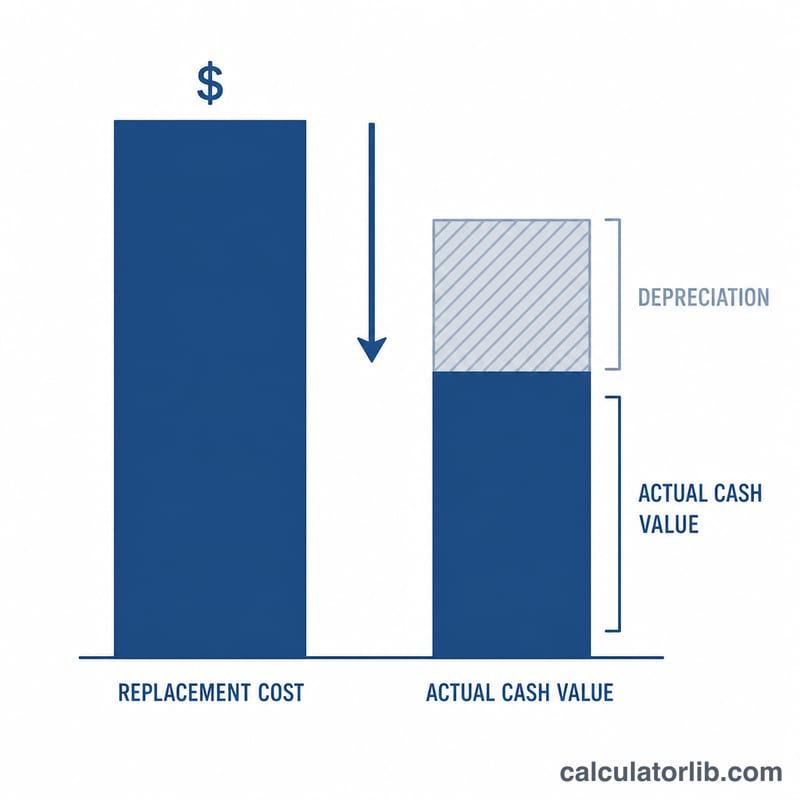

वास्तविक नकद मूल्य क्या है?

वास्तविक नकद मूल्य (Actual Cash Value या ACV) किसी वस्तु का वह मौजूदा मूल्य है जो उसके मूल्यह्रास (depreciation) को घटाने के बाद बचता है — यानी समय के साथ हुई टूट-फूट, उम्र और पुरानी पड़ने की वजह से उसकी कीमत में आई कमी। बीमा कंपनियाँ अक्सर क्लेम चुकाने के लिए ACV का इस्तेमाल करती हैं और आपको नई वस्तु खरीदने की पूरी लागत के बजाय क्षतिग्रस्त या खोई हुई संपत्ति का मूल्यह्रास घटा हुआ मूल्य देती हैं।

इस कैलकुलेटर का इस्तेमाल कैसे करें

रिप्लेसमेंट कॉस्ट (आज वही वस्तु बिल्कुल नई खरीदने पर जितना खर्च आएगा) और वस्तु की उम्र व हालत के हिसाब से लागू होने वाला मूल्यह्रास प्रतिशत दर्ज करें। कैलकुलेटर तुरंत वास्तविक नकद मूल्य और मूल्यह्रास के कारण घटी हुई रकम दिखा देगा।

फ़ॉर्मूला समझें

मूल समीकरण इस प्रकार है:

$$\text{ACV} = \text{Replacement Cost} \times \left(1 - \frac{\text{Depreciation}}{100}\right)$$

अगर किसी वस्तु का मूल्यह्रास 30% होता है, तो उसमें रिप्लेसमेंट मूल्य का 70% बचा रहता है, इसलिए आप रिप्लेसमेंट कॉस्ट को \(0.70\) से गुणा करते हैं। मूल्यह्रास की रकम बस रिप्लेसमेंट कॉस्ट में से ACV घटाकर मिल जाती है।

उदाहरण से समझें

मान लीजिए कि एक सोफ़ा नया खरीदने पर $1,000 का पड़ता है, और अपनी उम्र के साथ उसका मूल्यह्रास 30% हो चुका है। तब $$\text{ACV} = \$1{,}000 \times (1 - 0.30) = \$1{,}000 \times 0.70 = \$700$$ मूल्यह्रास की रकम \(\$1{,}000 - \$700 = \$300\) होगी। ACV वाली बीमा पॉलिसी उस सोफ़े के लिए आपको $700 देगी।

विभिन्न मूल्यह्रास परिदृश्यों में ACV

ACV प्रतिस्थापन लागत को मूल्यह्रास प्रतिशत से कम करके प्राप्त किया जाता है: $$\text{ACV} = \text{प्रतिस्थापन लागत} \times \left(1 - \frac{\text{मूल्यह्रास \%}}{100}\right)$$ पहला ब्लॉक प्रतिस्थापन लागत को $2,000 पर स्थिर रखता है और मूल्यह्रास प्रतिशत को बदलता है। दूसरा ब्लॉक मूल्यह्रास को 50% पर स्थिर रखता है और प्रतिस्थापन लागत को बदलता है।

| प्रतिस्थापन लागत | मूल्यह्रास % | मूल्यह्रास राशि | ACV |

|---|---|---|---|

| $2,000 | 0% | $0 | $2,000 |

| $2,000 | 20% | $400 | $1,600 |

| $2,000 | 40% | $800 | $1,200 |

| $2,000 | 60% | $1,200 | $800 |

| $2,000 | 80% | $1,600 | $400 |

| $500 | 50% | $250 | $250 |

| $1,000 | 50% | $500 | $500 |

| $2,000 | 50% | $1,000 | $1,000 |

| $5,000 | 50% | $2,500 | $2,500 |

ध्यान दें कि जब प्रतिस्थापन लागत को स्थिर रखा जाता है तो ACV मूल्यह्रास प्रतिशत के सीधे अनुपात में गिरता है, और जब प्रतिशत को स्थिर रखा जाता है तो यह प्रतिस्थापन लागत के साथ आनुपातिक रूप से बढ़ता है।

अपने ACV परिणाम की व्याख्या करना

वास्तविक नकद मूल्य वह मूल्यह्रास निपटान आंकड़ा है जो एक ACV (प्रतिस्थापन-लागत के बजाय) नीति एक कवर किए गए नुकसान के लिए भुगतान करने के लिए डिज़ाइन की गई है। यह दर्शाता है कि नुकसान के समय नुकसान के अनुसार आयु, टूट-फूट और अप्रचलितता के लिए वस्तु का मूल्य क्या था - आज एक बिल्कुल नए समकक्ष की लागत नहीं।

प्रतिस्थापन लागत और ACV के बीच का अंतर वसूल योग्य मूल्यह्रास अंतराल है: एक शुद्ध ACV नीति के तहत यह अंतराल आम तौर पर एक आउट-ऑफ-पॉकेट लागत है जो आप वस्तु को नया प्रतिस्थापित करने के लिए वहन करेंगे। 40% मूल्यह्रास पर एक $2,000 आइटम के लिए, ACV $1,200 है, नए खरीदने के विरुद्ध $800 अंतराल छोड़ता है। एक प्रतिस्थापन-लागत (RCV) नीति के तहत, वह मूल्यह्रास आपके द्वारा वास्तव में वस्तु को प्रतिस्थापित करने के बाद और प्रमाण जमा करने के बाद प्रतिपूर्ति की जा सकती है।

संख्या को पढ़ते समय ध्यान में रखने के लिए कुछ तथ्यात्मक बिंदु:

- कटौती योग्य अभी भी लागू होते हैं। आपकी नीति कटौती समझौते से घटाई जाती है, इसलिए वास्तव में भुगतान की गई राशि यहां दिखाए गए ACV से कम हो सकती है।

- बीमाकर्ता अनुसूची भिन्न हो सकती है। समायोजक अपनी मूल्यह्रास तालिकाओं, स्थिति मूल्यांकन और उपयोगी-जीवन धारणाओं का उपयोग करते हैं, इसलिए एक आधिकारिक प्रस्ताव इस सीधी-रेखा अनुमान से भिन्न हो सकता है।

- मूल्यह्रास सीमित है। कई बीमाकर्ता मूल्यह्रास को सीमित करते हैं ताकि एक आइटम न्यूनतम मूल्य बनाए रखे, और मूल्यह्रास आम तौर पर प्रतिस्थापन लागत से अधिक नहीं होता है (ACV $0 से नीचे नहीं जाता)।

- प्रतिस्थापन लागत नई-खरीद आधार है। ACV एक तुलनीय नई वस्तु खरीदने की वर्तमान लागत से प्राप्त होता है, फिर कम किया जाता है - यह मूल खरीद मूल्य नहीं है।

यह ACV सूत्र कैसे काम करता है इस बारे में सामान्य जानकारी है और बीमा, कानूनी या वित्तीय सलाह नहीं है; आपकी नीति दस्तावेजों और आपके बीमाकर्ता से परामर्श लें कि आपके विशिष्ट दावे में मूल्यह्रास और निपटान कैसे निर्धारित किए जाते हैं।

अक्सर पूछे जाने वाले सवाल

ACV और रिप्लेसमेंट कॉस्ट वैल्यू में क्या अंतर है? ACV में मूल्यह्रास घटा हुआ मूल्य मिलता है, जबकि रिप्लेसमेंट कॉस्ट वैल्यू (RCV) में मूल्यह्रास घटाए बिना नई वस्तु खरीदने की पूरी लागत मिलती है। RCV कवरेज आमतौर पर महँगा पड़ता है।

मूल्यह्रास प्रतिशत का अनुमान कैसे लगाऊँ? एक आम तरीका है सीधी-रेखा (straight-line) मूल्यह्रास: वस्तु की उम्र को उसकी अपेक्षित उपयोगी अवधि से भाग दें। 10 साल की उपयोगी अवधि वाली 3 साल पुरानी वस्तु का मूल्यह्रास लगभग 30% होगा।

क्या ACV कभी रिप्लेसमेंट कॉस्ट से ज़्यादा हो सकता है? नहीं। मूल्यह्रास सिर्फ़ मूल्य घटाता है, इसलिए ACV हमेशा रिप्लेसमेंट कॉस्ट के बराबर या उससे कम ही होता है (बराबर सिर्फ़ तब जब मूल्यह्रास 0% हो)।

ध्यान दें: यह कैलकुलेटर रकम डॉलर ($) में दिखाता है और अमेरिका जैसी बीमा प्रणालियों में आम ACV अवधारणा पर आधारित है। भारत में बीमा क्लेम के नियम और शब्दावली अलग हो सकते हैं, इसलिए अपनी पॉलिसी की शर्तें ज़रूर जाँच लें।