औसत परिवर्ती लागत क्या है?

औसत परिवर्ती लागत (AVC) यह बताती है कि किसी व्यवसाय द्वारा बनाई गई हर एक यूनिट पर कितनी परिवर्ती लागत आती है। परिवर्ती लागतें वे खर्च होती हैं जो उत्पादन के साथ घटती-बढ़ती हैं — जैसे कच्चा माल, घंटे के हिसाब से मजदूरी, पैकेजिंग और उत्पादन में लगने वाली बिजली। स्थिर लागतों (जैसे किराया, वेतनभोगी कर्मचारी, मशीनरी) के विपरीत, परिवर्ती लागतें बनाई गई यूनिट की संख्या के अनुसार ऊपर-नीचे होती हैं। AVC आपको औसतन यह बताती है कि परिवर्ती रूप में हर यूनिट पर कितना खर्च आता है।

कैलकुलेटर का उपयोग कैसे करें

अपनी कुल परिवर्ती लागत (किसी अवधि में सभी परिवर्ती खर्चों का योग) और उसी अवधि में उत्पादित यूनिट की मात्रा दर्ज करें। कैलकुलेटर एक को दूसरे से भाग देकर प्रति यूनिट औसत परिवर्ती लागत निकाल देता है। सटीक परिणाम के लिए दोनों आँकड़े एक ही समय-अवधि के होने चाहिए।

फॉर्मूला समझें

फॉर्मूला बेहद सरल है — $$\text{AVC} = \frac{\text{कुल परिवर्ती लागत}}{\text{मात्रा}}$$ चूँकि इसमें केवल परिवर्ती लागतें शामिल होती हैं, इसलिए AVC उत्पादन खर्च की सीमांत प्रकृति को दर्शाती है और इसका उपयोग औसत कुल लागत (ATC) तथा सीमांत लागत (MC) के साथ मिलाकर कीमत तय करने और उत्पादन बंद करने जैसे निर्णयों में किया जाता है। आमतौर पर कोई फर्म अल्पकाल में तब तक उत्पादन जारी रखती है जब तक कीमत AVC को कवर करती रहे।

हल किया हुआ उदाहरण

मान लीजिए एक वर्कशॉप 500 कुर्सियाँ बनाने के लिए सामग्री और घंटे की मजदूरी पर $10,000 खर्च करती है। तब $$\text{AVC} = \frac{\$10{,}000}{500} = \$20 \text{ प्रति कुर्सी}$$ यदि हर कुर्सी $20 से अधिक में बिकती है, तो व्यवसाय अपनी परिवर्ती लागत कवर कर लेता है और स्थिर लागत व मुनाफे में भी योगदान देता है।

विभिन्न उत्पादन परिस्थितियों में AVC

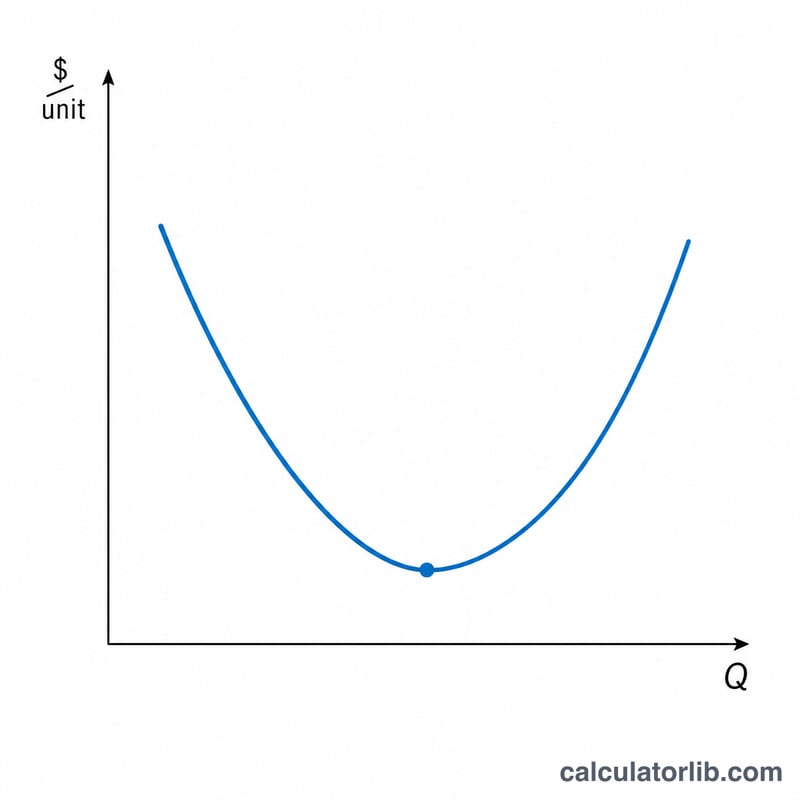

औसत परिवर्तनशील लागत को कुल परिवर्तनशील लागत (TVC) को उत्पादित मात्रा से विभाजित करके पाया जाता है: \[\text{AVC} = \frac{\text{कुल परिवर्तनशील लागत}}{\text{मात्रा}}\] अल्पकालीन अवधि में, AVC आमतौर पर U-आकार का पैटर्न अनुसरण करता है। जब उत्पादन कम स्तर से बढ़ता है, तो बढ़ती प्रतिफलन और अधिक इकाइयों पर परिवर्तनशील इनपुट के प्रसार से AVC घटता है। एक कुशल संचालन बिंदु से परे, घटती प्रतिफलन और निश्चित क्षमता की भीड़ AVC को फिर से बढ़ाती है। नीचे दी गई तालिका एक एकल काल्पनिक फर्म के साथ इस पैटर्न को दर्शाती है।

| मात्रा (इकाइयाँ) | कुल परिवर्तनशील लागत | AVC = TVC ÷ Q | चरण |

|---|---|---|---|

| 100 | $1,200 | $12.00 | कम उत्पादन पर उच्च AVC |

| 300 | $2,700 | $9.00 | घटती हुई (पैमाने की बचत) |

| 500 | $4,000 | $8.00 | न्यूनतम AVC के निकट |

| 800 | $7,200 | $9.00 | बढ़ती हुई (घटती प्रतिफलन) |

| 1200 | $13,200 | $11.00 | उच्च AVC (अपर्याप्त अर्थव्यवस्था) |

यहाँ AVC लगभग 500 इकाइयों पर लगभग $8.00 प्रति इकाई पर सबसे कम होता है, फिर जब उत्पादन संयंत्र की कुशल क्षमता से आगे बढ़ाया जाता है तो फिर से बढ़ता है। सटीक न्यूनतम बिंदु फर्म की प्रौद्योगिकी और इनपुट कीमतों पर निर्भर करता है; U-आकार सामान्य प्रवृत्ति है, कोई निश्चित नियम नहीं।

अपने AVC परिणाम की व्याख्या करना

AVC सबसे उपयोगी है जब इसे तीन अन्य संख्याओं के साथ पढ़ा जाए: विक्रय मूल्य, औसत कुल लागत (ATC), और सीमांत लागत (MC)।

AVC बनाम विक्रय मूल्य — बंद करने का बिंदु। अल्पकालीन अवधि में एक फर्म को तब तक संचालन जारी रखना चाहिए जब तक उसे प्राप्त होने वाला मूल्य उसकी औसत परिवर्तनशील लागत को कवर करता है। यदि मूल्य AVC से ऊपर है, तो बेची गई हर इकाई निश्चित लागतों की ओर कुछ योगदान देती है भले ही कुल लाभ नकारात्मक हो। यदि मूल्य AVC से नीचे गिरता है, तो उत्पादित प्रत्येक इकाई उन निश्चित लागतों से अधिक नुकसान करती है जो फर्म वैसे भी देना होगा, इसलिए नुकसान को कम करने वाली पसंद अस्थायी रूप से उत्पादन बंद करना है। वह उत्पादन स्तर जहाँ मूल्य न्यूनतम AVC के बराबर होता है, इसलिए बंद करने का बिंदु कहलाता है।

AVC बनाम ATC — निश्चित-लागत अंतर। औसत कुल लागत औसत परिवर्तनशील लागत और औसत निश्चित लागत (AFC) का योग है: \[\text{ATC} = \text{AVC} + \text{AFC}\] किसी भी मात्रा पर ATC वक्र और AVC वक्र के बीच की ऊर्ध्वाधर दूरी AFC के बराबर है। क्योंकि निश्चित लागतें अधिक इकाइयों पर फैली होती हैं जैसे-जैसे उत्पादन बढ़ता है, वह अंतर मात्रा बढ़ने के साथ सिकुड़ता है — AVC और ATC वक्र एक दूसरे के करीब आते हैं लेकिन कभी मिलते नहीं।

AVC बनाम सीमांत लागत। सीमांत लागत एक अतिरिक्त इकाई का उत्पादन करने से कुल लागत में परिवर्तन है। जबकि MC, AVC से नीचे है, यह औसत को घटाता है; जबकि MC, AVC से ऊपर है, यह औसत को बढ़ाता है। नतीजतन, सीमांत लागत वक्र AVC वक्र को AVC के न्यूनतम बिंदु पर ठीक पार करता है। यही तर्क यह भी समझाता है कि MC ATC वक्र के सबसे निम्न बिंदु से भी होकर गुजरता है।

यह खंड समझाता है कि AVC आंकड़े को आमतौर पर लागत विश्लेषण में कैसे व्याख्या किया जाता है; यह सामान्य शैक्षणिक जानकारी है, व्यक्तिगत वित्तीय या व्यावसायिक सलाह नहीं। लागत संरचनाएं फर्म द्वारा भिन्न होती हैं, और निर्णय आपके स्वयं के संपूर्ण डेटा को प्रतिबिंबित करना चाहिए।

सामान्य प्रश्न (FAQ)

परिवर्ती लागत में क्या-क्या आता है? वे लागतें जो उत्पादन की मात्रा के साथ बदलती हैं — कच्चा माल, प्रति यूनिट या प्रति घंटे दी जाने वाली प्रत्यक्ष मजदूरी, शिपिंग, और उत्पादन से जुड़ी बिजली-पानी जैसी सुविधाएँ।

AVC और औसत कुल लागत में क्या अंतर है? ATC में स्थिर लागतें भी शामिल होती हैं, जबकि AVC में केवल परिवर्ती लागतें ही आती हैं। \(\text{ATC} = \text{AVC} + \text{औसत स्थिर लागत}\)।

AVC क्यों मायने रखती है? यदि बिक्री मूल्य AVC से नीचे चला जाए, तो फर्म के लिए अल्पकाल में उत्पादन रोक देना बेहतर हो सकता है, क्योंकि वह अपनी परिवर्ती लागत तक नहीं निकाल पा रही होती।