Qu'est-ce que le coût variable moyen ?

Le coût variable moyen (CVM) mesure le coût variable engagé pour chaque unité produite par une entreprise. Les coûts variables sont des dépenses qui évoluent avec le volume de production : matières premières, main-d'œuvre rémunérée à l'heure, emballage et énergie consommée lors de la fabrication. Contrairement aux coûts fixes (loyer, personnel salarié, équipements), les coûts variables augmentent ou diminuent selon le nombre d'unités fabriquées. Le CVM indique, en moyenne, combien coûte chaque unité sur le plan des dépenses variables.

Comment utiliser le calculateur

Saisissez votre coût variable total (la somme de toutes les dépenses variables sur une période donnée) ainsi que la quantité d'unités produites au cours de cette même période. Le calculateur divise l'un par l'autre pour vous donner le coût variable moyen par unité. Veillez à utiliser deux chiffres portant sur la même période pour obtenir un résultat fiable.

La formule expliquée

La formule est tout simplement $$\text{CVM} = \frac{\text{coût variable total}}{\text{quantité}}$$ Comme seuls les coûts variables sont pris en compte, le CVM reflète la nature marginale des dépenses de production. Il est couramment utilisé aux côtés du coût total moyen (CTM) et du coût marginal (Cm) pour orienter les décisions de tarification et d'arrêt de l'activité. À court terme, une entreprise continue généralement à produire tant que son prix de vente couvre le CVM.

Exemple chiffré

Supposons qu'un atelier dépense 10 000 $ en matières et en salaires horaires pour fabriquer 500 chaises. $$\text{CVM} = \frac{10\,000\ \$}{500} = 20\ \$\ \text{par chaise}$$ Si chaque chaise se vend à plus de 20 $, l'entreprise couvre ses coûts variables et contribue ainsi à la couverture des coûts fixes et à la réalisation d'un bénéfice.

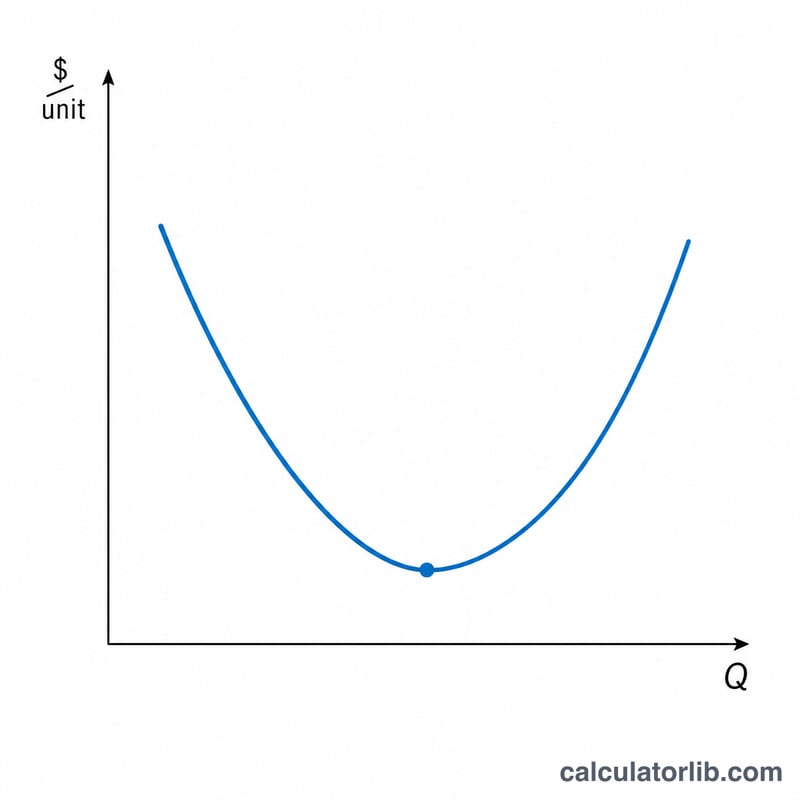

AVC selon les scénarios de production

Le coût variable moyen se calcule en divisant le coût variable total (CVT) par la quantité produite : \[\text{CVM} = \frac{\text{Coût variable total}}{\text{Quantité}}\] À court terme, le CVM suit généralement une courbe en U. Lorsque la production augmente à partir de niveaux bas, les rendements croissants et la répartition des intrants variables sur plus d'unités font baisser le CVM. Au-delà d'un point de fonctionnement efficace, les rendements décroissants et l'encombrement de la capacité fixe font remonter le CVM. Le tableau ci-dessous illustre ce phénomène avec une entreprise hypothétique.

| Quantité (unités) | Coût variable total | CVM = CVT ÷ Q | Phase |

|---|---|---|---|

| 100 | 1 200 $ | 12,00 $ | CVM élevé à faible production |

| 300 | 2 700 $ | 9,00 $ | Décroissant (économies d'échelle) |

| 500 | 4 000 $ | 8,00 $ | CVM proche du minimum |

| 800 | 7 200 $ | 9,00 $ | Croissant (rendements décroissants) |

| 1 200 | 13 200 $ | 11,00 $ | CVM élevé (déséconomies) |

Ici, le CVM atteint son minimum vers 500 unités à environ 8,00 $ par unité, puis augmente à nouveau lorsque la production dépasse la capacité efficace de l'usine. Le point minimum exact dépend de la technologie et des prix des intrants de l'entreprise ; la courbe en U est la tendance générale, non une règle fixe.

Interpréter votre résultat de CVM

Le CVM est plus utile lorsqu'il est lu aux côtés de trois autres chiffres : le prix de vente, le coût total moyen (CTM), et le coût marginal (CM).

CVM par rapport au prix de vente — le point d'arrêt. À court terme, une entreprise devrait continuer à fonctionner tant que le prix qu'elle reçoit couvre son coût variable moyen. Si le prix est supérieur au CVM, chaque unité vendue contribue quelque chose aux coûts fixes même si le profit total est négatif. Si le prix tombe en dessous du CVM, chaque unité produite entraîne une perte supérieure aux coûts fixes que l'entreprise devrait de toute façon payer, de sorte que le choix minimisant la perte est d'arrêter temporairement la production. Le niveau de production où le prix égale le CVM minimum s'appelle donc le point d'arrêt.

CVM par rapport au CTM — l'écart des coûts fixes. Le coût total moyen est la somme du coût variable moyen et du coût fixe moyen (CFM) : \[\text{CTM} = \text{CVM} + \text{CFM}\] La distance verticale entre la courbe de CTM et la courbe de CVM à n'importe quelle quantité égale le CFM. Comme les coûts fixes sont répartis sur plus d'unités à mesure que la production augmente, cet écart se rétrécit avec la quantité — les courbes de CVM et CTM se rapprochent mais ne se rencontrent jamais.

CVM par rapport au coût marginal. Le coût marginal est la variation du coût total due à la production d'une unité supplémentaire. Tant que le CM est inférieur au CVM, il tire la moyenne vers le bas ; tant que le CM est supérieur au CVM, il tire la moyenne vers le haut. En conséquence, la courbe de coût marginal croise la courbe de CVM exactement au point minimum du CVM. La même logique explique pourquoi le CM passe également par le point le plus bas de la courbe de CTM.

Cette section explique comment le chiffre de CVM est généralement interprété dans l'analyse des coûts ; il s'agit d'informations éducatives générales, et non de conseils financiers ou commerciaux personnalisés. Les structures de coûts varient selon les entreprises, et les décisions doivent être fondées sur vos propres données complètes.

FAQ

Qu'est-ce qui constitue un coût variable ? Ce sont les coûts qui varient avec le volume de production : matières premières, main-d'œuvre directe payée à l'unité ou à l'heure, frais d'expédition et services liés à la production (électricité, eau, etc.).

En quoi le CVM diffère-t-il du coût total moyen ? Le CTM inclut également les coûts fixes ; le CVM ne comprend que les coûts variables. \(\text{CTM} = \text{CVM} + \text{coût fixe moyen}\).

Pourquoi le CVM est-il important ? Si le prix de vente passe sous le CVM, une entreprise a parfois intérêt à interrompre sa production à court terme, car elle ne parvient même plus à couvrir ses dépenses variables.