什么是平均可变成本?

平均可变成本(Average Variable Cost,简称 AVC)衡量的是企业每生产一单位产品所产生的可变成本。可变成本是指随产量变化而增减的费用,例如原材料、计时工资、包装以及生产过程中消耗的能源。与固定成本(房租、固定薪资员工、设备等)不同,可变成本会随产量的多少而上下浮动。AVC 告诉你:平均而言,每单位产品在可变成本上花了多少钱。

如何使用这个计算器

输入你的总可变成本(某一时期内全部可变费用的总和),以及同一时期内生产的产量(单位数量)。计算器会将前者除以后者,得出每单位产品的平均可变成本。请确保两项数据取自同一时间段,结果才会准确。

公式解析

公式很简单:$$\text{AVC} = \frac{\text{Total Variable Cost}}{\text{Quantity}}$$由于只计入可变成本,AVC 能够反映生产支出的边际特征,常与平均总成本(ATC)和边际成本(MC)一起用于评估定价策略和"是否停产"的决策。一般而言,只要售价能够覆盖 AVC,企业在短期内就会继续生产经营。

实例演算

假设一家工坊花费 10,000 美元用于材料和计时工资,生产了 500 把椅子。那么 $$\text{AVC} = \frac{10{,}000 \text{ 美元}}{500} = 20 \text{ 美元/把椅子}$$如果每把椅子的售价高于 20 美元,企业就能覆盖可变成本,并为固定成本和利润做出贡献。

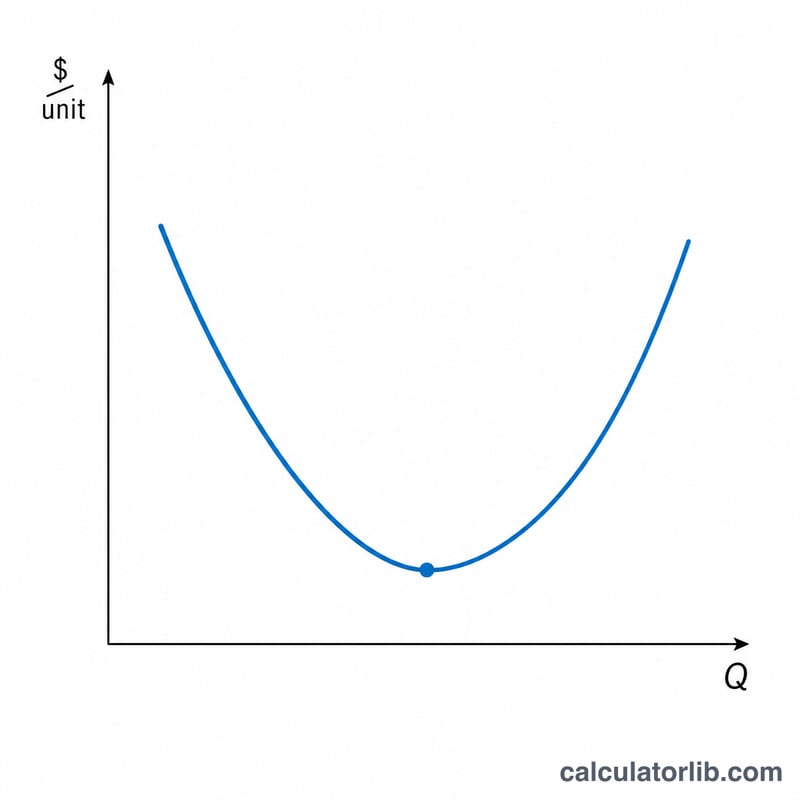

不同生产情景下的平均可变成本

平均可变成本是将总可变成本(TVC)除以生产数量得出的: \[\text{平均可变成本} = \frac{\text{总可变成本}}{\text{数量}}\] 在短期内,平均可变成本通常呈U形。当产出从较低水平上升时,增益递增和可变投入在更多单位中的分散会拉低平均可变成本。超过有效运营点后,收益递减和固定产能的拥堵会再次推高平均可变成本。下表用一个假设的企业来说明这一模式。

| 数量(单位) | 总可变成本 | 平均可变成本 = 总可变成本 ÷ 数量 | 阶段 |

|---|---|---|---|

| 100 | $1,200 | $12.00 | 低产出时平均可变成本高 |

| 300 | $2,700 | $9.00 | 下降中(规模经济) |

| 500 | $4,000 | $8.00 | 接近最低平均可变成本 |

| 800 | $7,200 | $9.00 | 上升中(收益递减) |

| 1200 | $13,200 | $11.00 | 高平均可变成本(规模不经济) |

这里平均可变成本在约500单位处触底,约为每单位$8.00,然后随着产出被推向工厂有效产能以上而再次上升。精确最低点取决于企业的技术和投入价格;U形是一般趋势,而非固定规则。

理解您的平均可变成本结果

平均可变成本在与以下三个数字并排阅读时最有用:销售价格、平均总成本(ATC)和边际成本(MC)。

平均可变成本与销售价格 — 停业点。 在短期内,只要企业收到的价格覆盖其平均可变成本,企业就应该继续运营。如果价格高于平均可变成本,即使总利润为负,每单位销售也会对固定成本有所贡献。如果价格跌至平均可变成本以下,每单位生产的损失将超过企业无论如何都要承担的固定成本,因此最小化损失的选择是暂时停止生产。价格等于最低平均可变成本的产出水平因此被称为停业点。

平均可变成本与平均总成本 — 固定成本差距。 平均总成本是平均可变成本和平均固定成本(AFC)之和: \[\text{平均总成本} = \text{平均可变成本} + \text{平均固定成本}\] 在任何数量下,平均总成本曲线与平均可变成本曲线之间的垂直距离等于平均固定成本。由于随着产出增加固定成本会分散到更多单位,该差距随着数量增加而缩小 — 平均可变成本和平均总成本曲线靠得更近,但永远不相交。

平均可变成本与边际成本。 边际成本是生产一个额外单位的总成本变化。当边际成本低于平均可变成本时,它会拉低平均值;当边际成本高于平均可变成本时,它会拉高平均值。因此,边际成本曲线恰好在平均可变成本的最低点处穿过平均可变成本曲线。同样的逻辑解释了为什么边际成本也通过平均总成本曲线的最低点。

本部分解释了平均可变成本数字在成本分析中的典型解释方式;它是一般性教育信息,不是个性化的财务或商业建议。成本结构因企业而异,决策应反映您自己的完整数据。

常见问题

哪些属于可变成本?随产量变化而增减的费用,例如原材料、按件或按小时计算的直接人工、运费,以及与生产挂钩的水电等公用事业开支。

AVC 与平均总成本有什么区别?平均总成本(ATC)还包含固定成本,而 AVC 只计入可变成本。两者关系为:\(\text{ATC} = \text{AVC} + \text{平均固定成本}\)。

为什么 AVC 很重要?如果售价跌破 AVC,企业在短期内可能选择停产更划算,因为此时连可变成本都无法覆盖。