什么是现金转换周期?

现金转换周期(Cash Conversion Cycle,简称 CCC)衡量的是企业的资金在整个经营流程中被"压住"多少天——从向供应商付款采购存货那一刻起,一直到最终从客户手中收回现金为止。CCC 越低(甚至为负),说明资金回流到企业的速度越快,流动性更好,对外部融资的依赖也更小。

如何使用本计算器

只需填写三个以"天"为单位的数据:存货周转天数(DIO)、应收账款周转天数(DSO)和应付账款周转天数(DPO)。计算器会自动算出你的现金转换周期(CCC)以及营业周期。这三个数据可以从财务报表中,按照常用的周转率公式推算得出。

计算公式详解

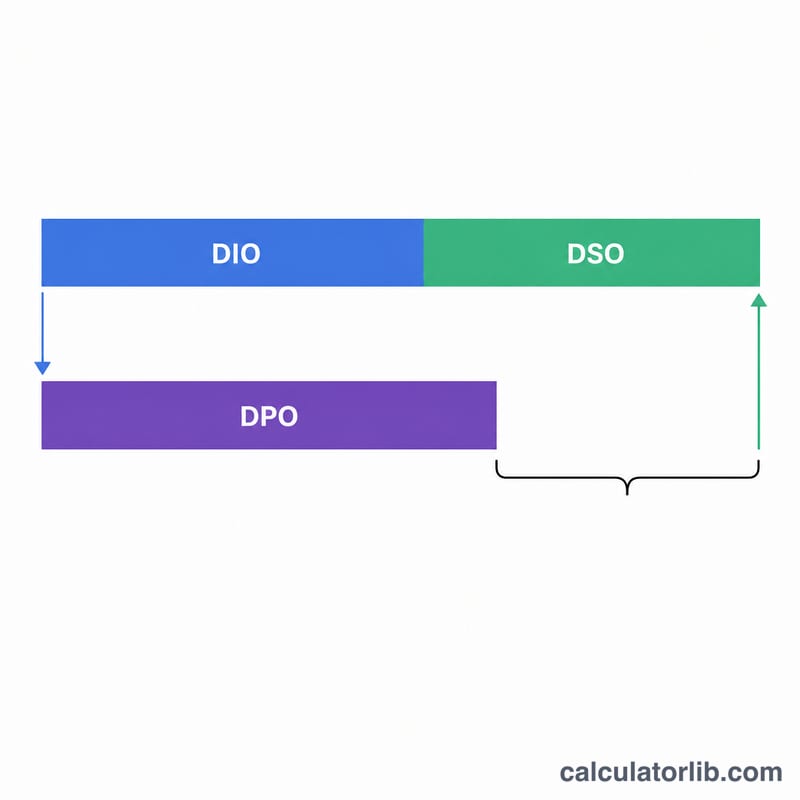

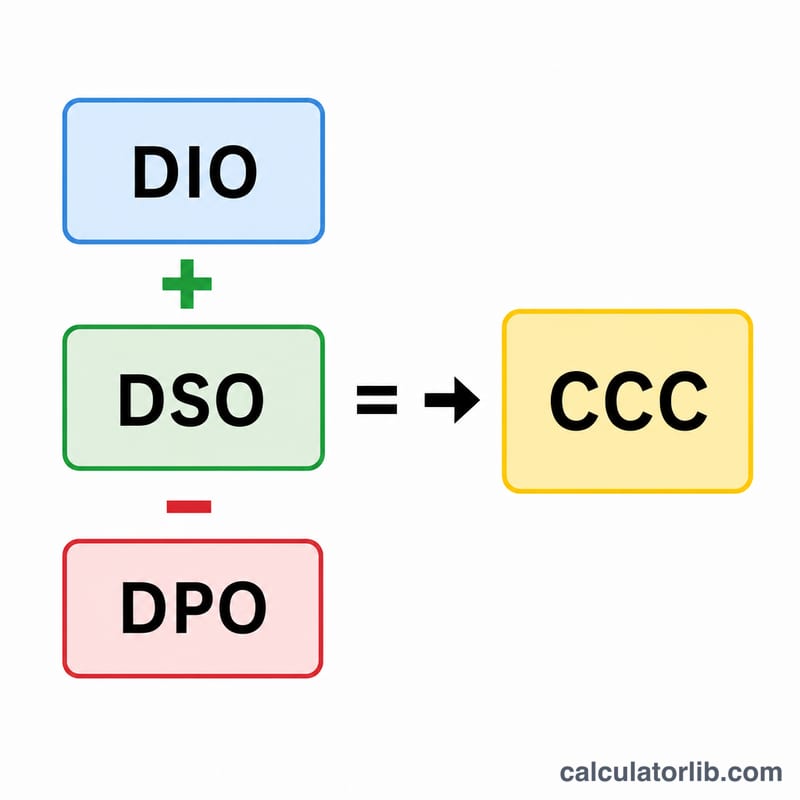

整个周期由三个部分构成:

$$\text{CCC} = \text{DIO} + \text{DSO} - \text{DPO}$$DIO =(平均存货 ÷ 营业成本)× 365——存货从入库到售出平均要放多久。DSO =(平均应收账款 ÷ 营业收入)× 365——从客户处收回货款平均要花多久。DPO =(平均应付账款 ÷ 营业成本)× 365——你向供应商付款平均要拖多久。DIO 加 DSO 得到营业周期;再减去 DPO,则体现了供应商赊账给你带来的"免费"资金支持。

实例演示

假设某公司的存货平均存放 60 天(DIO),应收账款 40 天收回(DSO),向供应商付款则要 30 天(DPO)。那么 \(\text{CCC} = 60 + 40 - 30 = 70\) 天,结果为 70 天。也就是说,每个周期里资金被占用了 70 天。如果这家公司把付款账期谈到 50 天,CCC 就会降到 50 天,从而释放出大量营运资金。

常见问题

CCC 会是负数吗?会。像亚马逊这样的零售商常常出现负的 CCC,因为它们往往在向供应商付款之前就已经从客户那里收到了钱,相当于用供应商的赊账来为自身经营周转提供资金。

CCC 是不是越低越好?总体上是的,因为这能改善流动性。但如果一味靠拉长付款账期把 CCC 压得过低,可能会伤害与供应商的关系;而存货过低也容易导致缺货断货。

应该按什么周期来算?多数分析师都按 365 天年化处理。关键是保持口径一致——DIO、DSO 和 DPO 要采用相同的周期基准。