Nakit Dönüşüm Döngüsü Nedir?

Nakit Dönüşüm Döngüsü (İngilizcesi Cash Conversion Cycle, kısaca CCC), bir şirketin nakdinin operasyon sürecinde kaç gün bağlı kaldığını ölçer — yani tedarikçilere stok için ödeme yaptığı andan, müşterilerden tahsilatı tamamladığı ana kadar geçen süreyi. CCC'nin düşük (hatta negatif) olması, nakdin işletmeye daha hızlı dönmesi anlamına gelir; bu da likiditeyi güçlendirir ve dış finansman ihtiyacını azaltır.

Bu Aracı Nasıl Kullanırsınız?

Her biri gün cinsinden ifade edilen üç değeri girin: Stokta Kalma Süresi (DIO), Alacak Tahsil Süresi (DSO) ve Borç Ödeme Süresi (DPO). Hesaplayıcı, NDD'nizi gün cinsinden, faaliyet döngünüzle birlikte verir. Bu girdileri, standart devir oranlarını kullanarak finansal tablolarınızdan çıkarabilirsiniz.

Formülün Açıklaması

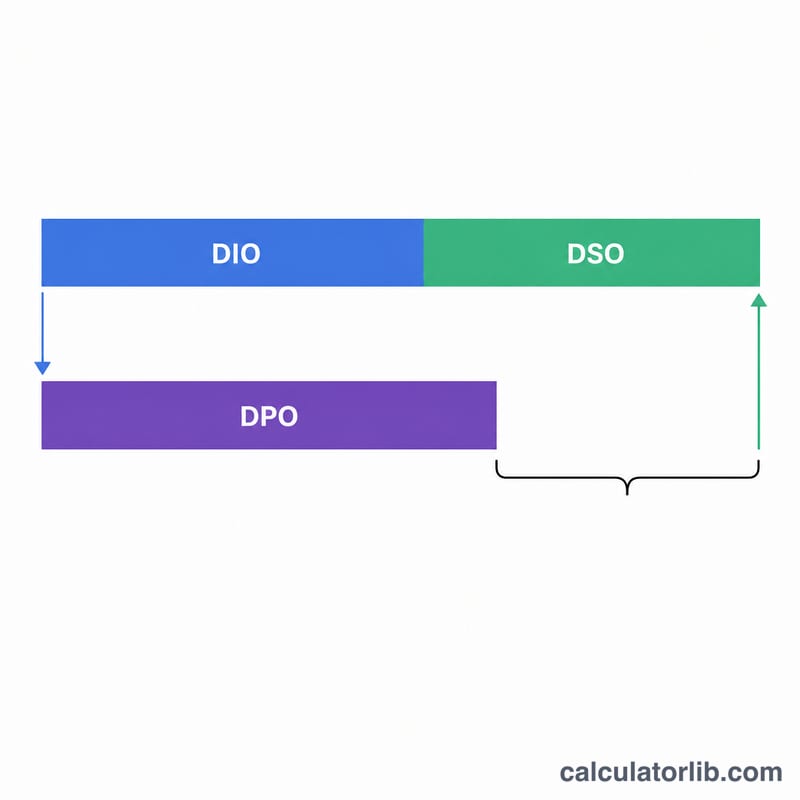

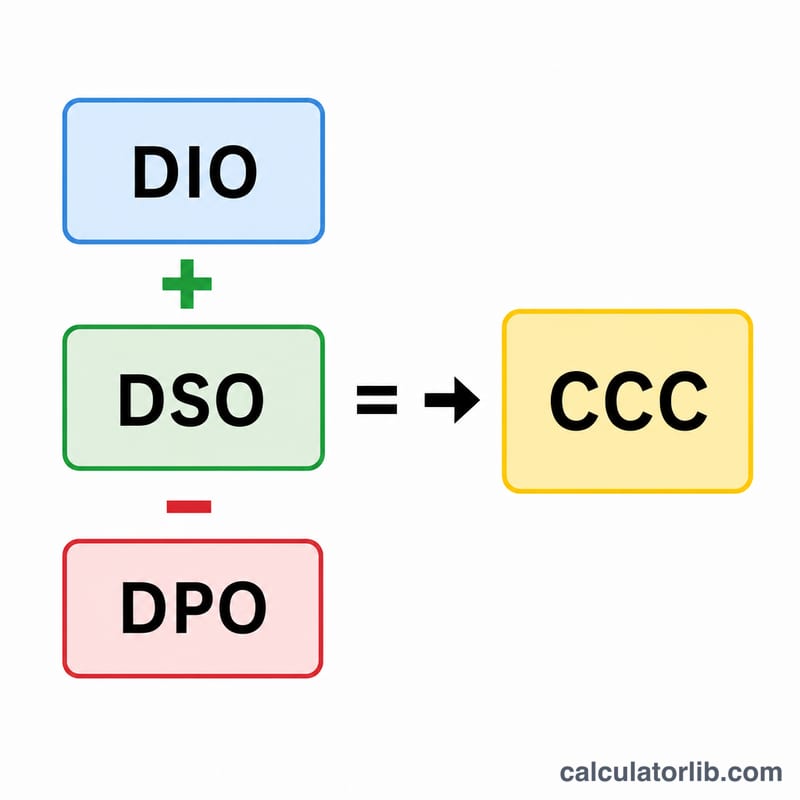

Döngü üç bileşenden oluşur:

$$\text{NDD} = \text{DIO} + \text{DSO} - \text{DPO}$$

DIO = \((\text{Ortalama Stok} \div \text{SMM}) \times 365\) — stoğun satılana kadar ne kadar süre beklediği. DSO = \((\text{Ortalama Ticari Alacaklar} \div \text{Hasılat}) \times 365\) — müşterilerden tahsilatın ne kadar sürdüğü. DPO = \((\text{Ortalama Ticari Borçlar} \div \text{SMM}) \times 365\) — tedarikçilere ödemenin ne kadar sürdüğü. DIO ile DSO'nun toplamı faaliyet döngüsünü verir; DPO'nun çıkarılması ise tedarikçilerden aldığınız finansmanı hesaba katar. (SMM: Satılan Malın Maliyeti.)

Örnek Hesaplama

Diyelim ki bir şirket stoğunu 60 gün elinde tutuyor (DIO), alacaklarını 40 günde tahsil ediyor (DSO) ve tedarikçilerine 30 günde ödeme yapıyor (DPO). Bu durumda $$\text{NDD} = 60 + 40 - 30 = 70 \text{ gün}$$ olur. Yani nakit, her döngüde 70 gün boyunca bağlı kalır. Şirket bunun yerine 50 günlük ödeme vadesi anlaşması yapsaydı, NDD 50 güne düşer ve önemli miktarda işletme sermayesi serbest kalırdı.

Sıkça Sorulan Sorular

NDD negatif olabilir mi? Evet. Amazon gibi perakendecilerin çoğu zaman negatif bir NDD'si vardır; çünkü müşterilerinden tahsilatı, tedarikçilerine ödeme yapmadan önce gerçekleştirirler ve böylece operasyonlarını tedarikçi kredisiyle finanse etmiş olurlar.

Düşük NDD her zaman daha mı iyidir? Genellikle evet, çünkü likiditeyi iyileştirir. Ancak borç ödemelerini aşırı geciktirerek elde edilen son derece düşük bir NDD, tedarikçi ilişkilerini zorlayabilir; çok düşük stok ise stok tükenmesine (raf boşalmasına) yol açabilir.

Hangi dönemi kullanmalıyım? Çoğu analist 365 gün üzerinden yıllıklandırma yapar. Tutarlı olun — DIO, DSO ve DPO için aynı dönem esasını kullanın.