현금전환주기란?

현금전환주기(CCC, Cash Conversion Cycle)는 기업의 현금이 영업 과정에 묶여 있는 기간을 일(日) 단위로 보여주는 지표입니다. 재고 매입 대금을 공급업체에 지불한 시점부터 고객으로부터 판매 대금을 회수하는 시점까지 며칠이 걸리는지를 측정하죠. CCC가 낮을수록(심지어 마이너스일수록) 현금이 더 빨리 회사로 돌아온다는 뜻이며, 유동성이 개선되고 외부 자금 조달의 필요성도 줄어듭니다.

계산기 사용 방법

모두 일(日) 단위로 표시되는 세 가지 값을 입력하면 됩니다. 재고자산회전일수(DIO), 매출채권회전일수(DSO), 매입채무회전일수(DPO)가 그것이죠. 입력하면 CCC와 영업주기가 일 단위로 산출됩니다. 이 값들은 재무제표에서 표준 회전율 지표를 활용해 계산할 수 있습니다.

공식 한눈에 보기

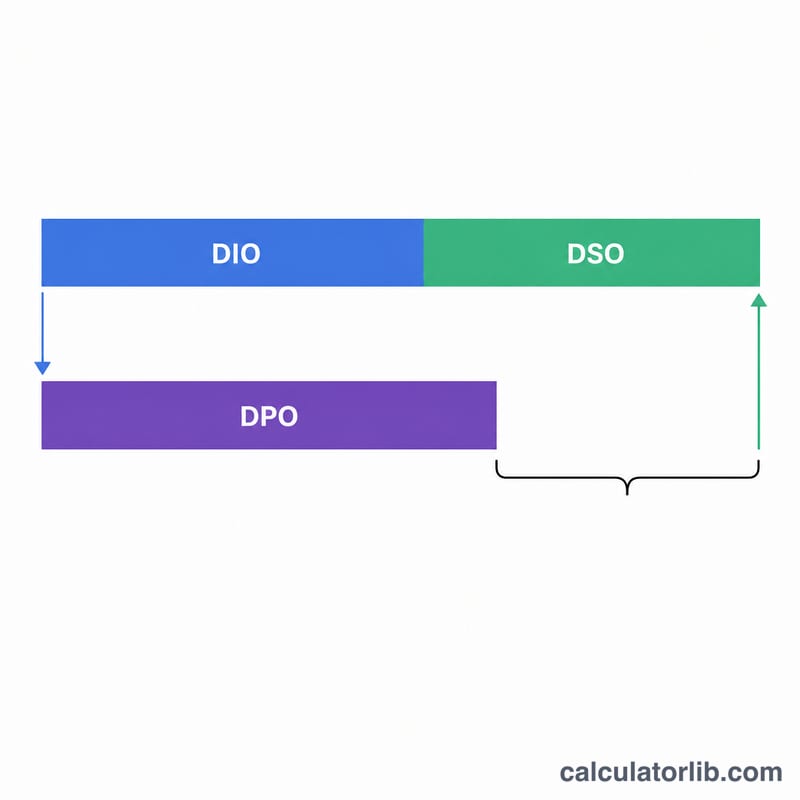

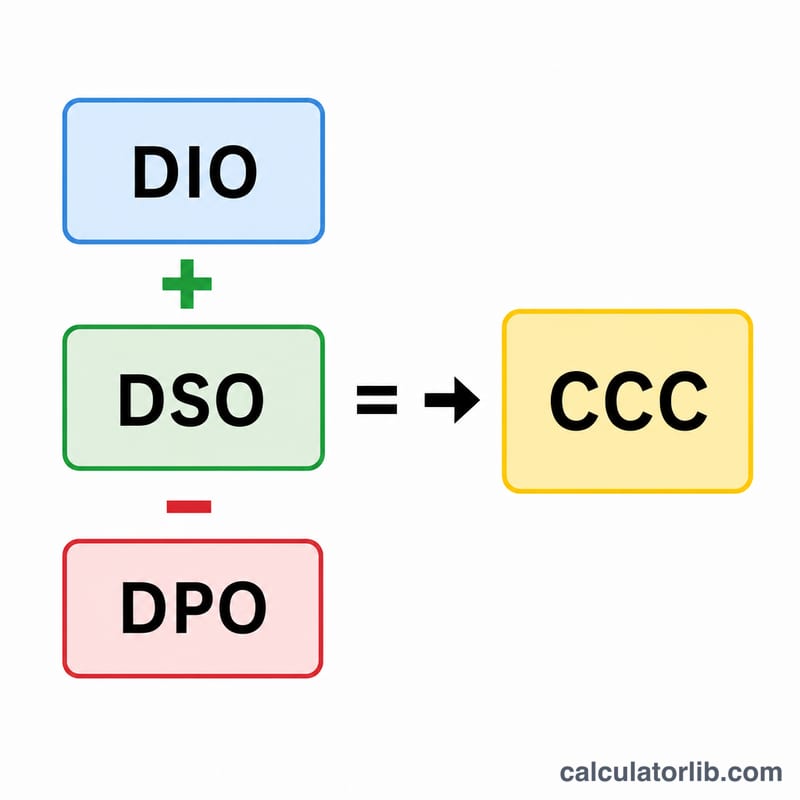

현금전환주기는 다음 세 가지 요소로 구성됩니다.

$$\text{CCC} = \text{DIO} + \text{DSO} - \text{DPO}$$

DIO = \((\text{평균 재고자산} \div \text{매출원가}) \times 365\) — 재고가 팔리기까지 창고에 머무는 기간입니다. DSO = \((\text{평균 매출채권} \div \text{매출액}) \times 365\) — 고객으로부터 대금을 회수하는 데 걸리는 기간입니다. DPO = \((\text{평균 매입채무} \div \text{매출원가}) \times 365\) — 공급업체에 대금을 지불하기까지 걸리는 기간입니다. DIO와 DSO를 더하면 영업주기가 되고, 여기서 DPO를 빼면 공급업체로부터 받은 신용(외상 기간)만큼을 차감하게 됩니다.

계산 예시

어떤 기업이 재고를 60일 동안 보유하고(DIO), 매출채권을 40일 만에 회수하며(DSO), 공급업체에 30일 만에 대금을 지불한다고(DPO) 가정해 봅시다. 이 경우 $$\text{CCC} = 60 + 40 - 30 = 70\ \text{일}$$ 이 됩니다. 즉, 한 주기마다 현금이 70일 동안 묶여 있는 셈이죠. 만약 이 회사가 지불 조건을 50일로 협상한다면 CCC는 50일로 줄어들어 상당한 운전자본을 확보할 수 있습니다.

자주 묻는 질문

CCC가 마이너스일 수도 있나요? 네, 가능합니다. 아마존 같은 유통 기업은 공급업체에 대금을 지불하기 전에 고객으로부터 먼저 대금을 회수하는 경우가 많아 CCC가 마이너스인 경우가 흔합니다. 사실상 공급업체의 신용을 영업 자금으로 활용하는 셈이죠.

CCC는 무조건 낮을수록 좋은가요? 대체로 그렇습니다. 유동성이 개선되기 때문이죠. 다만 매입채무 지불을 지나치게 늦춰서 CCC를 억지로 낮추면 공급업체와의 관계가 악화될 수 있고, 재고를 너무 적게 유지하면 품절(재고 부족) 사태가 발생할 수 있습니다.

어느 기간을 기준으로 계산해야 하나요? 대부분의 분석가는 365일을 기준으로 연 단위로 환산합니다. 핵심은 일관성입니다. DIO, DSO, DPO 모두 동일한 기간 기준을 적용해야 합니다.