キャッシュ・コンバージョン・サイクルとは?

キャッシュ・コンバージョン・サイクル(CCC)とは、企業の資金が事業活動のなかで「何日間」拘束されているかを示す指標です。仕入先に在庫の代金を支払ってから、最終的に顧客から代金を回収するまでの期間を表します。CCCが小さい(場合によってはマイナスになる)ほど、資金が早く手元に戻ってくることを意味し、手元流動性が高まり、外部からの資金調達への依存も減らせます。

このツールの使い方

いずれも「日数」で表した3つの数値を入力します。棚卸資産回転日数(DIO)、売上債権回転日数(DSO)、仕入債務回転日数(DPO)の3つです。入力すると、CCC(日数)と営業サイクルが算出されます。これらの値は、財務諸表から標準的な回転率を用いて求められます。

計算式の解説

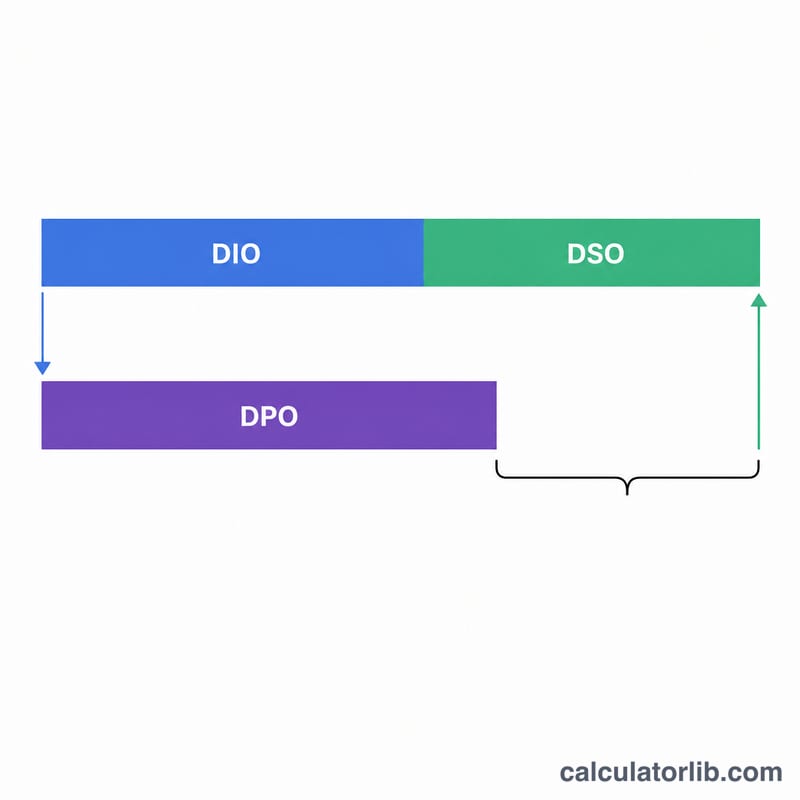

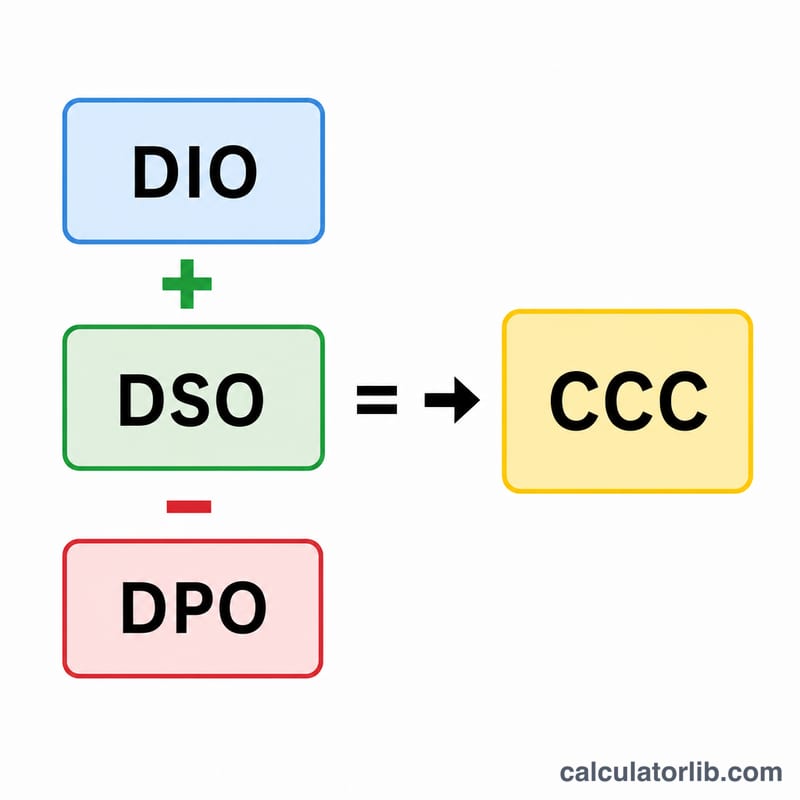

このサイクルは、次の3つの要素から成り立っています。

$$\text{CCC} = \text{DIO} + \text{DSO} - \text{DPO}$$

DIO=\((\text{平均在庫} \div \text{売上原価}) \times 365\) ── 在庫が販売されるまでに滞留する日数。DSO=\((\text{平均売掛金} \div \text{売上高}) \times 365\) ── 顧客から代金を回収するまでにかかる日数。DPO=\((\text{平均買掛金} \div \text{売上原価}) \times 365\) ── 仕入先への支払いまでに要する日数。DIOとDSOを足したものが営業サイクルで、そこからDPOを差し引くことで、仕入先から得ている信用(支払い猶予)の効果を反映します。

計算例

ある企業が在庫を60日間保有し(DIO)、売上債権を40日で回収し(DSO)、仕入先への支払いを30日で行う(DPO)とします。この場合、$$\text{CCC} = 60 + 40 - 30 = 70 \text{ 日}$$ となります。つまり、1サイクルあたり70日間、資金が拘束されている計算です。もしこの企業が支払い条件を50日に延ばすことができれば、CCCは50日まで短縮され、大きな運転資金を確保できることになります。

よくある質問

CCCはマイナスになりますか? なります。Amazonのような小売業では、仕入先へ支払う前に顧客から代金を回収できるため、CCCがマイナスになることがよくあります。これは実質的に仕入先の信用を使って事業資金をまかなっている状態です。

CCCは小さいほど良いのですか? 一般的には、手元流動性が高まるため小さいほど望ましいといえます。ただし、支払いを過度に引き延ばしてCCCを極端に下げると、仕入先との関係が悪化するおそれがあります。また在庫を絞りすぎると、品切れ(機会損失)を招くリスクもあります。

計算期間は何日を使えばよいですか? 多くのアナリストは365日(年換算)を用います。重要なのは一貫性で、DIO・DSO・DPOのすべてで同じ期間を基準にしてください。