Chu kỳ chuyển đổi tiền mặt là gì?

Chu kỳ chuyển đổi tiền mặt (Cash Conversion Cycle – CCC) cho biết tiền của doanh nghiệp bị "giam" trong quá trình vận hành bao nhiêu ngày — tính từ lúc trả tiền mua hàng cho nhà cung cấp cho đến khi thu được tiền bán hàng từ khách. CCC càng thấp (thậm chí âm) thì tiền quay về càng nhanh, giúp doanh nghiệp dồi dào thanh khoản hơn và bớt phụ thuộc vào vốn vay bên ngoài.

Cách sử dụng công cụ

Bạn chỉ cần nhập ba con số, tất cả tính theo ngày: số ngày tồn kho bình quân (DIO), số ngày thu tiền bình quân (DSO) và số ngày trả tiền cho nhà cung cấp (DPO). Công cụ sẽ trả về CCC theo ngày cùng với chu kỳ hoạt động của bạn. Hãy lấy các số liệu này từ báo cáo tài chính thông qua các vòng quay tài chính thường dùng.

Giải thích công thức

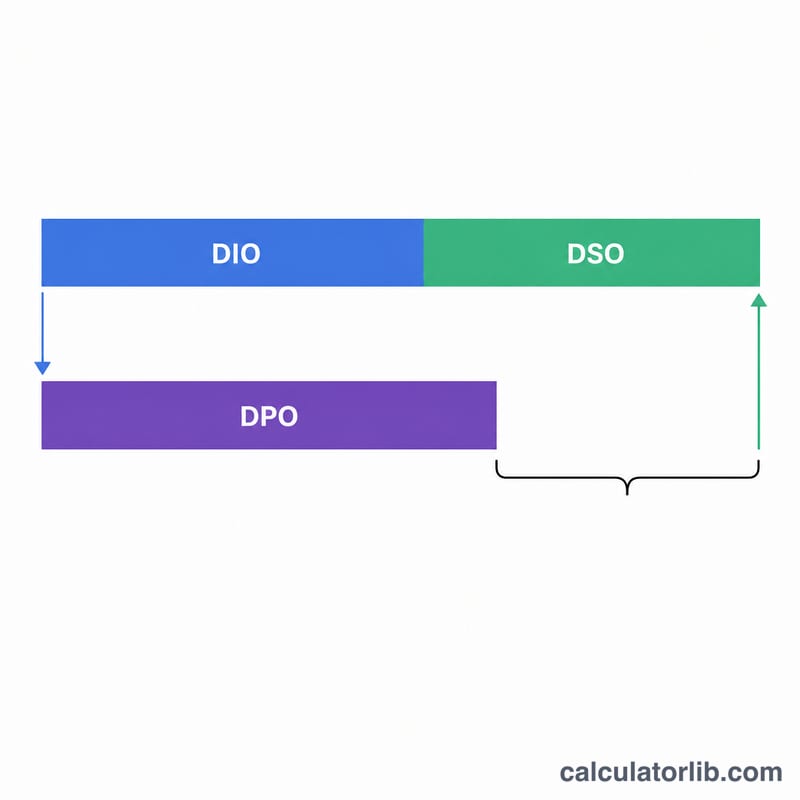

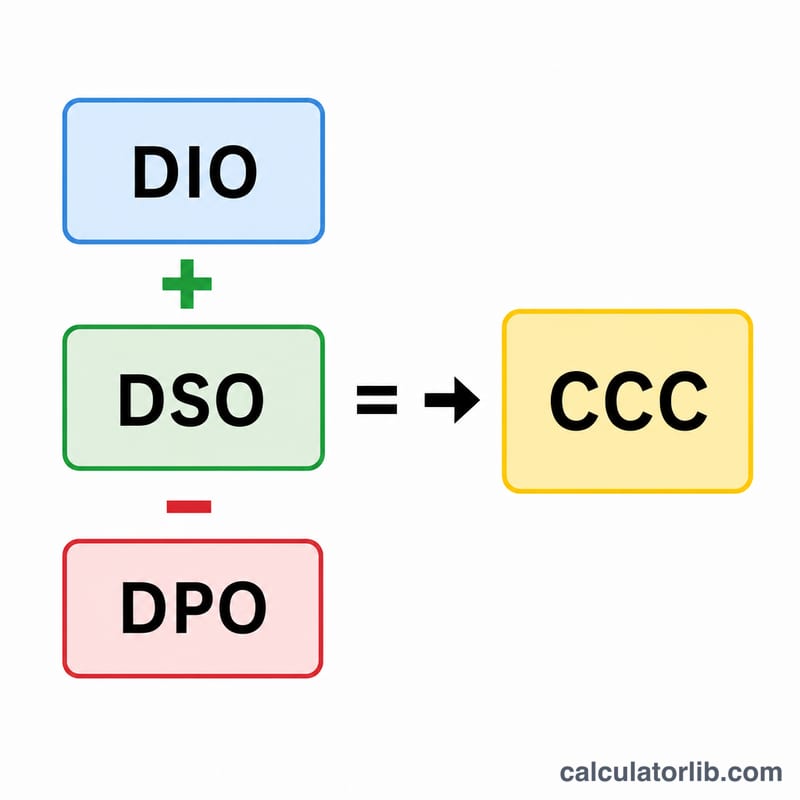

Chu kỳ được tạo nên từ ba thành phần:

$$\text{CCC} = \text{DIO} + \text{DSO} - \text{DPO}$$

DIO = \((\text{Hàng tồn kho bình quân} \div \text{Giá vốn hàng bán}) \times 365\) — hàng nằm trong kho bao lâu trước khi bán được. DSO = \((\text{Khoản phải thu bình quân} \div \text{Doanh thu}) \times 365\) — mất bao lâu để thu tiền từ khách hàng. DPO = \((\text{Khoản phải trả bình quân} \div \text{Giá vốn hàng bán}) \times 365\) — bạn mất bao lâu để thanh toán cho nhà cung cấp. Cộng DIO và DSO sẽ ra chu kỳ hoạt động; trừ đi DPO chính là phần "tín dụng" mà nhà cung cấp cấp cho bạn.

Ví dụ minh họa

Giả sử một doanh nghiệp giữ hàng tồn kho trong 60 ngày (DIO), thu tiền khách hàng trong 40 ngày (DSO) và trả tiền nhà cung cấp trong 30 ngày (DPO). Khi đó $$\text{CCC} = 60 + 40 - 30 = 70 \text{ ngày}$$ Tức là tiền bị giữ chân tới 70 ngày mỗi chu kỳ. Nếu doanh nghiệp đàm phán được điều khoản thanh toán 50 ngày, CCC sẽ giảm xuống còn 50 ngày, giải phóng một lượng vốn lưu động đáng kể.

Câu hỏi thường gặp

CCC có thể âm không? Có. Những nhà bán lẻ như Amazon thường có CCC âm vì họ thu tiền từ khách hàng trước khi phải trả cho nhà cung cấp, qua đó tận dụng chính tín dụng của nhà cung cấp để tài trợ cho hoạt động.

CCC càng thấp có phải lúc nào cũng tốt? Nhìn chung là vậy, vì nó cải thiện thanh khoản. Nhưng nếu CCC quá thấp do kéo dài thời gian trả nợ nhà cung cấp quá mức thì có thể làm rạn nứt quan hệ với họ; còn tồn kho quá thấp lại dễ dẫn đến hết hàng.

Nên dùng kỳ tính nào? Đa số nhà phân tích quy về năm với 365 ngày. Quan trọng là phải nhất quán — dùng cùng một cơ sở kỳ cho cả DIO, DSO và DPO.