什么是年化收益率计算器?

年化收益率计算器可以把你在任意持有期内获得的总收益,换算成等效的年化收益率。这样一来,你就能公平地对比持有时间长短不同的投资——比如半年赚 10% 和两年赚 15% 到底哪个更划算。它是一款通用的金融数学工具,适用于任何货币和市场。

如何使用

输入初始金额(你最初投入的本金)、期末金额(现在的市值)以及你持有这笔投资的天数。计算器会先算出持有期收益率(HPR),再把它年化,得到等效的年化复利收益率。

公式详解

第一步,先求出持有期收益率:\(\text{HPR} = (\text{期末金额} - \text{初始金额}) \div \text{初始金额}\)。第二步,按复利方式年化:

$$\text{年化收益率} = \left(1 + \text{HPR}\right)^{\frac{360}{\text{天数}}} - 1$$

其中的指数把收益放大或缩小到整整一年的水平。这里采用一年 360 天的惯例(即金融业常用的「银行年」基准);如果你更习惯按自然年计算,把分母改成 365 即可。

实例演算

假设你投入 10,000,180 天后增长到 11,000。\(\text{HPR} = (11{,}000 - 10{,}000) \div 10{,}000 = 0.10\),即 10%。

$$\text{年化收益率} = (1 + 0.10)^{\frac{360}{180}} - 1 = (1.10)^{2} - 1 = 1.21 - 1 = 0.21 = \mathbf{21.07\%}$$

虽然你实际到手的收益只有 10%,但由于这笔收益是在半年内实现并叠加复利,折算成年化后大约能达到 21%。

关键术语解释

- 持有期收益率 (HPR)

- 投资在整个持有期间的总收益或损失,表示为投资金额的分数。计算公式为 \(\text{HPR} = \frac{\text{期末价值} - \text{期初价值}}{\text{期初价值}}\)。HPR不考虑持有期的长短,因此在一个月内获得的10%HPR和在五年内获得的10%HPR看起来完全相同,直到将其年化。

- 年化收益率

- 恒定的年复合利率,如果持续一整年,将产生与实际持有期间观察到的相同增长。它将不同期限的收益标准化为共同的年度基础,以便进行公平比较。计算器将其计算为 \(\left(\frac{\text{期末价值}}{\text{期初价值}}\right)^{360/\text{天数}} - 1\)。

- 持有期

- 投资购买(或开始测量)和出售(或结束测量)之间的时间长度,这里以天为单位。天数是将收益率缩放到年度数据的指数分母。

- 期初价值

- 持有期开始时的投资价值——通常是购买价格或起始日期的投资组合余额。它是增长比率的分母。

- 期末价值

- 持有期结束时的投资价值——出售价格或结束日期的余额。它是增长比率的分子。

- 复利

- 通过在先前获得的收益上赚取收益的过程。年化收益率假定复利:期间收益率在构成一年的分数或多个期间内重复应用,这就是为什么指数为 \(360/\text{天数}\) 而不是简单乘法。

- 360天与365天计数约定

- 日计数约定定义有多少天被视为一整年。360天约定(本计算器使用)在货币市场和债券定价中很常见,因为其算术简单性,而365天(实际/365)约定反映真实日历年。选择略微改变结果:对于相同的输入,使用360比365产生略微不同的年化数据,因此在比较来源时总是记下引用的利率使用哪个约定。

解释您的年化收益率

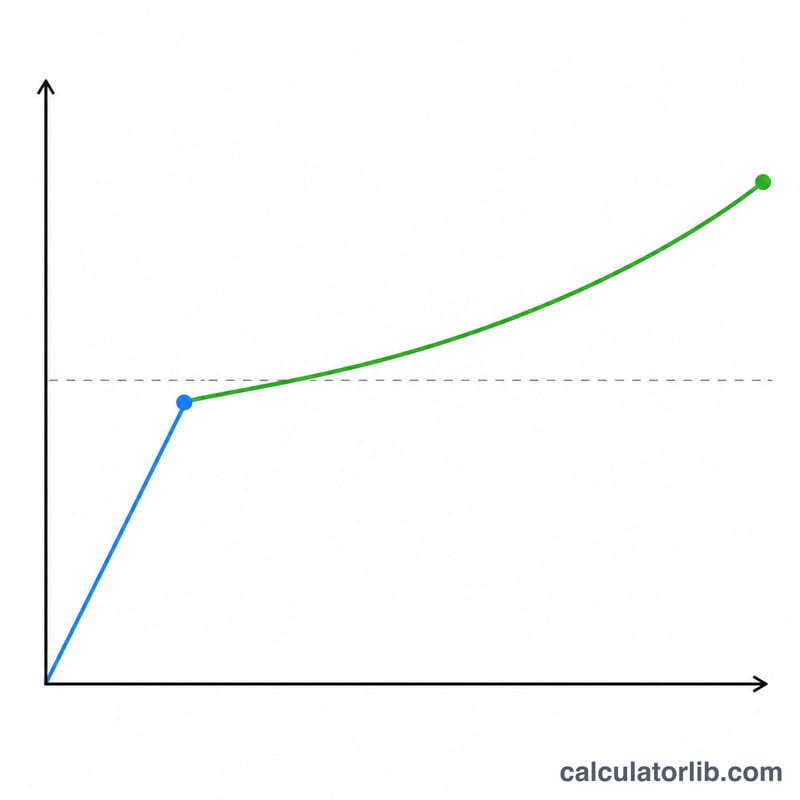

年化收益率回答了一个问题:如果在持有期间观察到的增长率在一整年内持续稳定增长,年度利率将是多少?它将观察到的性能投影到12个月的时间范围内,以便持有不同期限的投资可以等脚地排列和比较。

由于计算将期间增长比率提升到 \(360/\text{天数}\) 的幂,短持有期会被大幅放大。在短短几天内获得的适度收益意味着一个巨大的指数,因此产生了一个不现实的大年化数据。例如,在10天内获得3%的收益年化约为 186% ——这个数字不应该是任何投资者期望在整年内重复的。将来自非常短的时间窗口的年化结果视为数学推断,而不是预期。

该数据也有真实限制。它是纯价格对价格的计算:它忽略费用、佣金、税款和任何现金流,例如在期间内的额外贡献、提取、股息或收到的利息。这些因素会实质上改变您实际保留的收益,因此年化数字最好被理解为总的、理想化的利率,而不是实得数据。

最后,年化收益率是一个比较指标,而不是预测。它描述了已经发生的事情,以年度规模重新陈述;它不预测未来表现,这取决于公式无法看到的条件。使用它来分类或对比过去的结果,并在得出结论前将其与有关风险、成本和现金流的信息配对。这是一般性信息,不是财务建议。

常见问题

为什么年化收益率比我实际赚的还高?因为你的持有期不足一年,计算器会把同样的增长速度推算到整整一年,再加上复利的放大效应,结果自然就更高。

亏损的情况也能算吗?可以。如果期末金额低于初始金额,HPR 就是负数,年化结果也会相应为负。

一年到底该按 360 天还是 365 天算?两种都很常见。本工具采用 360 天(银行年)。对于大多数持有期来说,两者差异很小,用于横向比较时都没问题。