什么是银行对账?

银行对账,是指将银行对账单上的现金余额与你会计记录中的余额(即账簿余额)进行核对的过程。由于入账时间不同步,或一方已登记而另一方尚未登记,双方余额往往会出现差异。本计算器会同时对两边进行调整,并告诉你最终是否能够核对相符。(本工具采用美式记账惯例与示例,金额以美元为单位,但对账思路在国内的"银行存款余额调节表"中同样适用,可作通用参考。)

如何使用

先输入你的银行对账单余额和账簿余额,然后填写各项调节项目:在途存款(你已入账、但银行尚未入账)和未兑现支票(已开出、但尚未在银行兑付)用于调整银行一方;利息收入、手续费以及退票(NSF)则用于调整账簿一方。当调整后的两个余额相等时,说明账目已核对一致。

公式详解

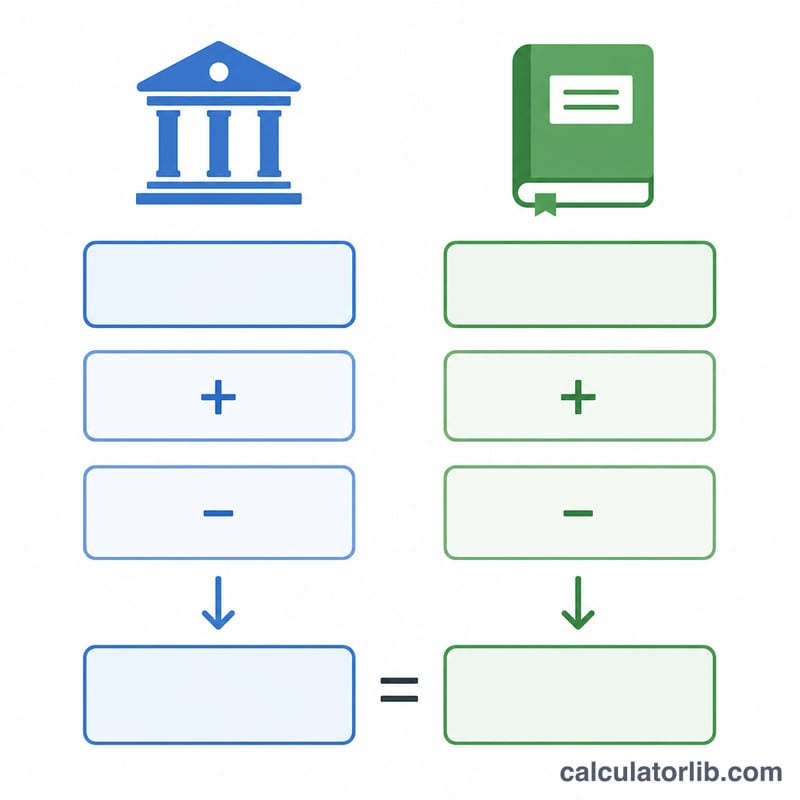

调整后银行余额 = 银行余额 + 在途存款 − 未兑现支票。

$$\text{调整后银行余额} = \text{银行余额} + \text{在途存款} - \text{未兑现支票}$$调整后账簿余额 = 账簿余额 + 利息 − 手续费 − 退票金额。

$$\text{调整后账簿余额} = \text{账簿余额} + \text{利息} - \text{手续费} - \text{退票金额}$$当"调整后银行余额"等于"调整后账簿余额"(差额为零)时,账目即核对相符。

实例演算

银行余额 $10,000,在途存款 $1,500,未兑现支票 $2,000 → 调整后银行余额 =

$$10{,}000 + 1{,}500 - 2{,}000 = \$9{,}500$$账簿余额 $9,450,利息 $50,无手续费 → 调整后账簿余额 =

$$9{,}450 + 50 = \$9{,}500$$两者差额为 \(\$0\),因此账目核对一致。

每个调节项目的归属

银行对账通过调整两个起始数字 — 银行对账单余额和你的账簿(总账)余额 — 直到两者都达到相同的真实现金余额。每个调节项目恰好属于一方,并对其进行加或减。一般规则总结如下。

| 调节项目 | 调节方 | 符号 | 原因 |

|---|---|---|---|

| 在途存款 | 银行方 | + | 你已记录了存款;银行尚未入账。 |

| 未清支票 | 银行方 | − | 你已记录了付款;支票尚未从银行清算。 |

| 利息收入 | 账簿方 | + | 银行支付了你尚未记录的利息。 |

| 服务费/银行费用 | 账簿方 | − | 银行扣除了你尚未记录的费用。 |

| NSF(退回)支票 | 账簿方 | − | 存入的支票被退回;银行已冲销但你的账簿中仍显示。 |

| 银行错误 | 银行方 | + 或 − | 在银行更正前,将银行方调整至真实金额。 |

| 账簿错误 | 账簿方 | + 或 − | 将你的总账调整至记录错误条目的真实金额。 |

银行方遵循\(\text{调整后银行余额} = \text{银行余额} + \text{在途存款} - \text{未清支票}\),而账簿方遵循\(\text{调整后账簿余额} = \text{账簿余额} + \text{利息} - \text{服务费} - \text{NSF}\)。当两个调整后的数字相符时,账户就对账完成了。

关键术语定义

- 账簿(总账)余额

- 根据你自己的记录 — 你的支票登记簿、会计软件或总账 — 在进行对账调整前的现金余额。

- 银行对账单余额

- 银行为该期间报告的期末现金余额,仅反映银行已经处理的交易。

- 在途存款

- 你已收到并记录为存款但银行在对账单日期前尚未入账的金钱。加到银行方。

- 未清支票

- 你已签发并记录但收款人尚未兑现的支票,所以它尚未从银行清算。从银行方减去。

- 利息收入

- 银行记入账户但你尚未在账簿中输入的利息。加到账簿方。

- 服务费

- 银行费用 — 月度维护费、电汇费或透支费 — 银行已扣除但你尚未在账簿中记录。从账簿方减去。

- NSF(退回)支票

- "资金不足"支票,你存入但付款人的银行拒绝承兑。银行冲销该项,所以从账簿方减去。

- 调整后余额

- 应用所有调节项目后每一方达到的更正现金数字。当调整后银行余额等于调整后账簿余额时,账户对账完成。

解释你的结果

计算器比较你的调整后银行余额与你的调整后账簿余额,并报告两者之间的差异。

差异为$0 — 已对账。当两个调整后的余额相等时,每个已记录的交易都在两方都有记录,账户就对账完成了。例如,银行余额为$5,000,在途存款为$1,200,未清支票为$700,可得调整后银行余额为$5,500。如果调整后账簿余额也等于$5,500,差异为$0,你就完成了。

非零差异 — 某些项目缺失或有误。剩余差异表示至少有一个调节项目未被记录、记在了错误的一方,或以错误的金额或符号记录。它本身不会透露哪一方有问题,只表明两种现金观点存在分歧。

当差异不为零时,请按以下顺序重新检查,大致按它们导致差异的频率:

- 未清支票和在途存款 — 确认每个时间项目都被包括一次并在银行方。

- 利息、服务费和NSF项目 — 验证这些银行发起的条目是否已正确地记录在你的账簿中。

- 数字颠倒错误 — 如果差异能被9整除(例如$90、$270或$810),可能是数字被交换了,比如输入54而不是45。

- 重复或遗漏条目 — 如果差异等于已知交易的确切金额,该项目可能被记录了两次或根本没记录。

- 符号错误 — 一个项目在应该被减去的地方被加上会产生等于该项目金额两倍的差异。

这是关于对账流程的一般性教育信息,不是财务或会计建议。如有账户相关问题,请咨询你的金融机构或合格的会计师。

常见问题

为什么一开始两边余额对不上?这通常是时间差造成的(尚未兑现的支票或存款),再加上仅在银行一方出现的项目(手续费、利息)。通过对账调整,这些临时性差异就会被一一消除。

如果调整后仍有差额怎么办?差额不为零,说明可能漏记了某个项目或存在错误——请重新核对在途存款、未兑现支票以及各项手续费。

退票(NSF)是该加还是该减?退票(即存款不足、无法兑付)应从账簿余额中扣减,因为你此前登记的那笔存款实际上并未真正到账。