ما هي حاسبة أيام الذمم المدينة؟

تقيس حاسبة أيام الذمم المدينة مؤشر أيام الذمم المدينة، المعروف أيضًا باسم متوسط فترة التحصيل (DSO). وهي تخبرك، في المتوسط، بعدد الأيام التي يستغرقها نشاطك التجاري لتحصيل قيمة الفاتورة بعد إتمام عملية بيع آجلة. كلما انخفض هذا الرقم، حصّلت أموالك بسرعة أكبر وتمتّع رأس مالك العامل بصحة أفضل؛ أما ارتفاعه فقد يشير إلى تأخر العملاء في السداد أو إلى سياسات ائتمان متساهلة.

كيفية الاستخدام

أدخل ثلاث قيم: رصيد الذمم المدينة (الأموال المستحقة لك على العملاء حاليًا)، وإجمالي المبيعات الآجلة خلال الفترة، وعدد الأيام في تلك الفترة (عادةً 365 للسنة، أو 90 للربع، أو 30 للشهر). تعرض لك الحاسبة فورًا عدد أيام الذمم المدينة ومعدل دوران المدينين لديك.

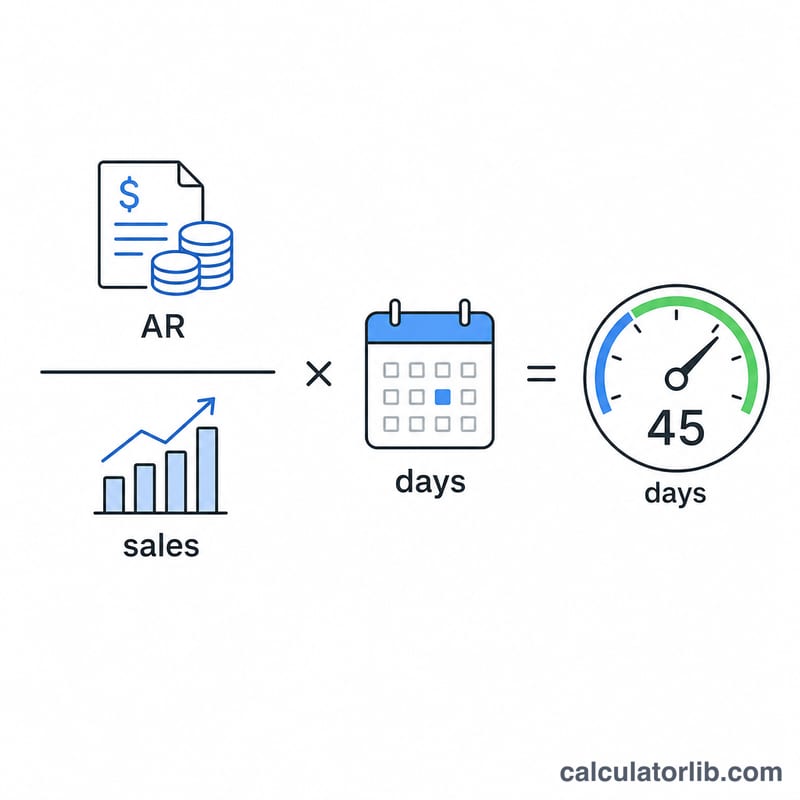

شرح المعادلة

المعادلة الأساسية هي:

$$\text{أيام الذمم المدينة} = \frac{\text{الذمم المدينة}}{\text{إجمالي المبيعات الآجلة}} \times \text{عدد الأيام}$$

قسمة الذمم المدينة على إجمالي المبيعات الآجلة تمنحك نسبة المبيعات التي لم تُحصَّل بعد خلال الفترة. وضرب هذه النسبة في عدد الأيام يحوّلها إلى عدد أيام محدد. أما مؤشر دوران المدينين المرتبط بها (المبيعات الآجلة ÷ الذمم المدينة) فيوضّح عدد المرات التي تدور فيها ذممك المدينة خلال الفترة.

مثال تطبيقي

لنفترض أن رصيد الذمم المدينة لديك 50,000 دولار، وإجمالي المبيعات الآجلة 365,000 دولار، والفترة 365 يومًا. عندها تكون أيام الذمم المدينة:

$$\text{أيام الذمم المدينة} = \frac{50{,}000}{365{,}000} \times 365 = 0.13699 \times 365 = \textbf{50 يومًا}$$

ويكون دوران المدينين \( = 365{,}000 \div 50{,}000 = \textbf{7.3} \) مرة سنويًا.

تفسير نتيجة أيام حسابك الدائنة

أيام حسابات القبض (A/R Days) — تُسمى أيضاً أيام المبيعات المعلقة (DSO) — تقيس متوسط عدد الأيام المستغرقة لجمع الدفع بعد عملية بيع بالآجل. يكون الرقم ذا معنى أكبر عند مقارنته بشروط الدفع المعلنة لديك.

- DSO قريب من شروطك (صحي): إذا كنت تبيع بشروط net-30 وكان A/R Days لديك تقريباً 30–35، فإن العملاء يدفعون بالقرب من الموعد المحدد والعمليات التحصيلية تسير بسلاسة.

- DSO أعلى بكثير من شروطك (تأخر في التحصيل): شركة net-30 بأيام حسابات قبض بقيمة 55–70 تحصل الأموال ببطء أكثر من المتفق عليه. هذا يشير إلى سياسات ائتمان متساهلة أو عملاء بطيئي الدفع أو نزاعات حول الفواتير أو متابعة ضعيفة.

- DSO منخفض جداً: قد يعكس DSO أقل بكثير من الشروط تحصيلاً فعالاً أو نسبة كبيرة من المبيعات النقدية أو الفورية — لكن رقماً منخفضاً بشكل غير عادي قد يعني أيضاً شروطاً ائتمانية صارمة جداً تحد من المبيعات.

نسبة دوران حسابات القبض هي وجهة النظر العكسية: فهي تساوي إجمالي المبيعات الآجلة مقسوماً على حسابات القبض، وتوضح كم مرة تقوم بتحويل متوسط رصيد حسابات القبض لديك إلى نقد خلال الفترة. يعني الدوران الأعلى تحويل حسابات القبض إلى نقد بتكرار أكبر. الاثنتان متصلتان: \(\text{أيام حسابات القبض} = \frac{\text{الأيام في الفترة}}{\text{دوران حسابات القبض}}\).

لأن حسابات القبض غير المحصلة تمثل نقداً مقيداً خارج الشركة، يؤثر DSO بشكل مباشر على رأس المال العامل وتدفق النقد. يعني ارتفاع DSO إن رأس مال أكثر مقيد في أرصدة العملاء، الأمر الذي قد يجبر الشركة على اللجوء إلى حدود ائتمانية أو تأخير دفعاتها الخاصة. DSO هو أيضاً أحد المكونات الثلاثة لدورة تحويل النقد (جنباً إلى جنب مع أيام المخزون المعلق وأيام الحسابات الدائنة). هذه معلومات تعليمية عامة وليست نصيحة مالية.

أيام حسابات القبض عبر السيناريوهات الشائعة

كل صف يطبق \(\text{أيام حسابات القبض} = \frac{\text{حسابات القبض}}{\text{إجمالي المبيعات الآجلة}} \times \text{الأيام في الفترة}\). نسبة الدوران هي إجمالي المبيعات الآجلة مقسوماً على حسابات القبض.

| السيناريو | حسابات القبض | إجمالي المبيعات الآجلة | الأيام في الفترة | أيام حسابات القبض (DSO) | الدوران |

|---|---|---|---|---|---|

| مراجعة سنوية | $120,000 | $1,460,000 | 365 | 30.0 | 12.2 |

| فحص ربع سنوي | $85,000 | $300,000 | 91 | 25.8 | 3.5 |

| لقطة شهرية | $48,000 | $50,000 | 30 | 28.8 | 1.04 |

| تحصيل بطيء (net-30) | $220,000 | $1,200,000 | 365 | 66.9 | 5.5 |

| تحصيل سريع | $40,000 | $1,000,000 | 365 | 14.6 | 25.0 |

DSO هو أحد عناصر دورة تحويل النقد، حيث يجتمع مع أيام المخزون المعلق وأيام الحسابات الدائنة لإظهار المدة الإجمالية التي يكون فيها النقد مقيداً.

المصطلحات الرئيسية والتعاريف

- حسابات القبض (A/R)

- إجمالي المبلغ المستحق على الشركة من قبل العملاء للسلع أو الخدمات المسلمة بالآجل ولم تُدفع بعد. غالباً رصيد نهاية الفترة أو متوسط الأرصدة في البداية والنهاية.

- إجمالي المبيعات الآجلة

- الإيرادات من المبيعات التي تمت بالآجل خلال الفترة (مستثنياً المبيعات النقدية). عندما لا تتوفر أرقام المبيعات الآجلة فقط، يتم أحياناً استخدام إجمالي الإيرادات كتقريب.

- الأيام في الفترة

- عدد الأيام التقويمية في نافذة القياس — عادة 365 سنة، أو 90–92 لربع سنة، أو 28–31 لشهر. هذا يحول النسبة إلى عدد الأيام.

- أيام المبيعات المعلقة (DSO)

- اسم آخر لأيام حسابات القبض: متوسط عدد الأيام بين إجراء بيع بالآجل واستقبال الدفع. عادة ما يشير الرقم الأقل إلى تحصيل أسرع.

- نسبة دوران حسابات القبض

- إجمالي المبيعات الآجلة مقسوماً على حسابات القبض — كم مرة يتم تحصيل متوسط رصيد حسابات القبض خلال الفترة. هي المحرك العكسي لـ DSO.

- شروط صافية (Net Terms)

- الموعد النهائي للدفع الذي يمنحه البائع على الفاتورة الآجلة، مثل net-30 أو net-60، بمعنى استحقاق المبلغ الكامل خلال هذا العدد من الأيام من تاريخ الفاتورة. يتم الحكم على DSO مقابل هذه الشروط.

الأسئلة الشائعة

ما هو الرقم الجيد لأيام الذمم المدينة؟ يعتمد ذلك على مجال نشاطك وشروط السداد المتفق عليها. فإذا كانت شروطك «صافي 30 يومًا»، فإن مؤشر DSO قريبًا من 30–45 يومًا يُعدّ معقولًا؛ أما ما يزيد عن ذلك بكثير فيشير إلى مشكلات في التحصيل.

هل أستخدم إجمالي المبيعات أم المبيعات الآجلة فقط؟ استخدم المبيعات الآجلة لضمان الدقة. فالمبيعات النقدية تُحصَّل فورًا وتشوّه المؤشر إذا أُدرجت ضمن الحساب.

هل يمكنني حسابها لربع سنة؟ نعم — كل ما عليك هو استخدام المبيعات الآجلة لذلك الربع وتعيين عدد الأيام على 90 (أو عدد الأيام الفعلي في الربع).