À quoi sert ce calculateur

Cet outil concerne les plans d'épargne retraite 401(k) traditionnels (avant impôt) aux États-Unis. Les sommes que vous versez sur un 401(k) traditionnel sont déduites de votre revenu imposable, ce qui réduit l'impôt fédéral américain sur le revenu dû pour l'année en cours. Le calculateur affiche deux montants : l'impôt que vous économisez et la baisse réelle de votre salaire net une fois cette économie prise en compte. Il s'appuie sur un modèle simplifié à taux marginal unique et n'intègre ni les impôts des États fédérés, ni les cotisations FICA, ni l'abondement de l'employeur. À noter : en France, les dispositifs équivalents (comme le PER) suivent des règles fiscales différentes ; ce calculateur ne s'applique qu'au système américain.

Comment l'utiliser

Indiquez le montant annuel que vous prévoyez de verser sur votre 401(k), puis votre taux marginal d'imposition — c'est-à-dire le pourcentage appliqué à la dernière tranche de vos revenus (pour les tranches américaines 2024, il s'agit généralement de 12 %, 22 %, 24 %, 32 %, 35 % ou 37 %). Le calculateur affiche instantanément vos économies d'impôt estimées ainsi que la baisse nette de votre salaire net.

La formule expliquée

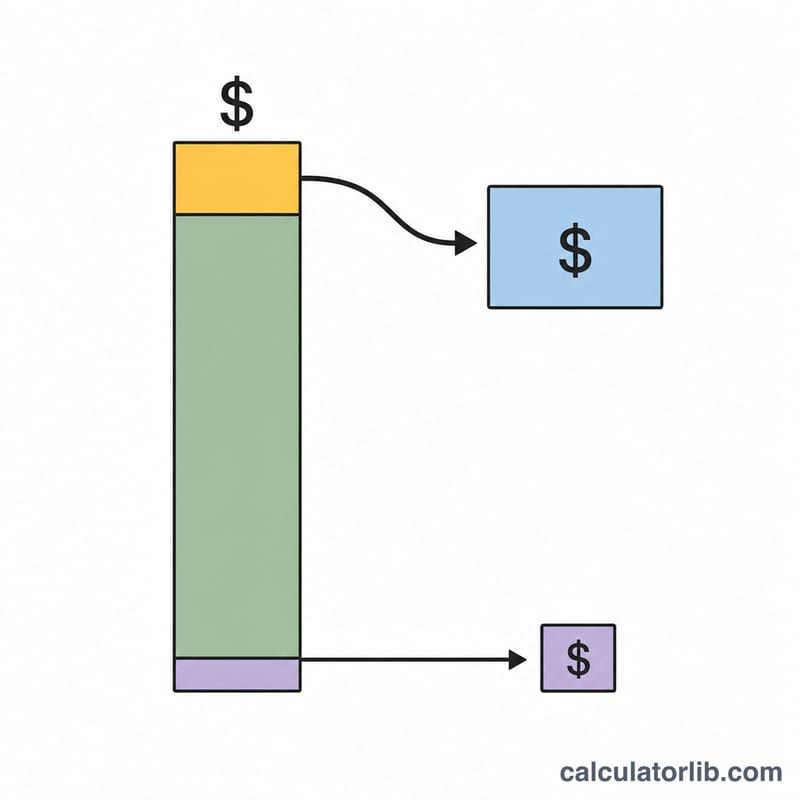

Comme une cotisation avant impôt réduit le revenu imposable, l'impôt évité correspond à la cotisation multipliée par votre taux marginal : $$\text{Économies d'impôt} = \text{Cotisation} \times \text{Taux marginal d'imposition}$$. La diminution réelle de votre salaire net équivaut à la cotisation moins cette économie : $$\text{Baisse nette du salaire net} = \text{Cotisation} \times (1 - \text{Taux marginal d'imposition})$$. Autrement dit, l'État finance en partie votre épargne retraite.

Exemple chiffré

Imaginons que vous versiez 10 000 $ par an avec un taux marginal d'imposition de 22 %. Économies d'impôt $$= 10\,000 \times 0{,}22 = \mathbf{2\,200\ \$}$$ Baisse nette du salaire net $$= 10\,000 \times (1 - 0{,}22) = \mathbf{7\,800\ \$}$$ Vous mettez donc 10 000 $ de côté pour votre retraite, alors que votre salaire net ne diminue que de 7 800 $.

Tranches d'imposition fédérales et taux marginaux 2024

Votre taux d'imposition marginal est le taux appliqué à votre dernier (plus élevé) dollar de revenu imposable — et le taux qu'une cotisation 401(k) avant impôt compense effectivement. Le tableau ci-dessous montre les sept tranches d'imposition fédérales ordinaires du revenu pour l'année d'imposition 2024 pour les déclarants célibataires et pour les couples mariés déclarant conjointement. Utilisez le taux qui s'applique au sommet de votre revenu imposable comme entrée Taux d'imposition (%) dans la calculatrice.

| Taux marginal | Célibataire — Revenu imposable | Marié déclarant conjointement — Revenu imposable |

|---|---|---|

| 10% | 0 $ – 11 600 $ | 0 $ – 23 200 $ |

| 12% | 11 601 $ – 47 150 $ | 23 201 $ – 94 300 $ |

| 22% | 47 151 $ – 100 525 $ | 94 301 $ – 201 050 $ |

| 24% | 100 526 $ – 191 950 $ | 201 051 $ – 383 900 $ |

| 32% | 191 951 $ – 243 725 $ | 383 901 $ – 487 450 $ |

| 35% | 243 726 $ – 609 350 $ | 487 451 $ – 731 200 $ |

| 37% | 609 351 $ et plus | 731 201 $ et plus |

Parce que le système américain est progressif, seul le revenu dans chaque tranche est imposé au taux de cette tranche. Une cotisation 401(k) avant impôt réduit le revenu imposable de haut en bas, elle économise donc d'abord l'impôt à votre taux marginal. Notez que ce sont uniquement les tranches fédérales — l'impôt sur le revenu de l'État (où il s'applique) peut augmenter vos économies totales davantage.

Limites de cotisation 401(k)

L'IRS plafonne le montant que vous pouvez reporter dans un plan 401(k) de l'employeur chaque année. Pour l'année d'imposition 2024, les limites sont :

| Type de cotisation | Limite 2024 | À qui cela s'applique |

|---|---|---|

| Report électif (employé) | 23 000 $ | Tous les employés admissibles |

| Cotisation de rattrapage | 7 500 $ | Employés âgés de 50 ans ou plus |

| Total pour 50 ans et plus | 30 500 $ | 50 ans ou plus (base + rattrapage) |

Ces limites s'appliquent à vos propres reports de salaire avant impôt (et Roth) ; les cotisations de contrepartie de l'employeur sont distinctes et ne comptent pas par rapport à la limite d'employé de 23 000 $/30 500 $. Maximiser le report d'employé de 23 000 $ à un taux marginal de 24 % réduirait votre facture fiscale fédérale de 5 520 $ tout en réduisant votre salaire net de seulement 17 480 $ pour l'année.

Économies d'impôt selon les cotisations et les taux

Les deux points à retenir d'une cotisation avant impôt : l'économie d'impôt (cotisation × taux marginal) est l'argent que vous conservez qui irait autrement à l'IRS, et la réduction du salaire net (cotisation × (1 − taux)) est la baisse réelle de votre salaire net. Plus votre tranche est élevée, plus le gouvernement subventionne effectivement votre épargne.

| Cotisation | Taux marginal | Économie d'impôt | Réduction du salaire net |

|---|---|---|---|

| 5 000 $ | 12% | 600 $ | 4 400 $ |

| 5 000 $ | 22% | 1 100 $ | 3 900 $ |

| 5 000 $ | 24% | 1 200 $ | 3 800 $ |

| 5 000 $ | 32% | 1 600 $ | 3 400 $ |

| 10 000 $ | 12% | 1 200 $ | 8 800 $ |

| 10 000 $ | 22% | 2 200 $ | 7 800 $ |

| 10 000 $ | 24% | 2 400 $ | 7 600 $ |

| 10 000 $ | 32% | 3 200 $ | 6 800 $ |

| 15 000 $ | 12% | 1 800 $ | 13 200 $ |

| 15 000 $ | 22% | 3 300 $ | 11 700 $ |

| 15 000 $ | 24% | 3 600 $ | 11 400 $ |

| 15 000 $ | 32% | 4 800 $ | 10 200 $ |

| 23 000 $ | 12% | 2 760 $ | 20 240 $ |

| 23 000 $ | 22% | 5 060 $ | 17 940 $ |

| 23 000 $ | 24% | 5 520 $ | 17 480 $ |

| 23 000 $ | 32% | 7 360 $ | 15 640 $ |

Par exemple, un travailleur dans la tranche de 22 % qui contribue 15 000 $ économise 3 300 $ en impôt fédéral, donc la cotisation coûte seulement 11 700 $ en salaire net réduit. Si ce même 15 000 $ sont investis chaque année et croissent, consultez la Calculatrice de retraite 401(k) pour projeter le solde à long terme.

FAQ

L'impôt des États fédérés est-il inclus ? Non. Dans les États qui imposent les revenus, ajoutez le taux marginal de l'État au taux fédéral pour obtenir une estimation plus complète.

Est-ce valable pour un Roth 401(k) ? Non. Les versements sur un Roth sont effectués avec des sommes déjà imposées et n'ouvrent droit à aucune déduction immédiate : il n'y a donc aucune économie d'impôt l'année en cours.

Et les cotisations FICA ? Les cotisations à la sécurité sociale et à Medicare (FICA) restent prélevées sur les versements 401(k) ; votre cotisation ne les réduit donc pas.