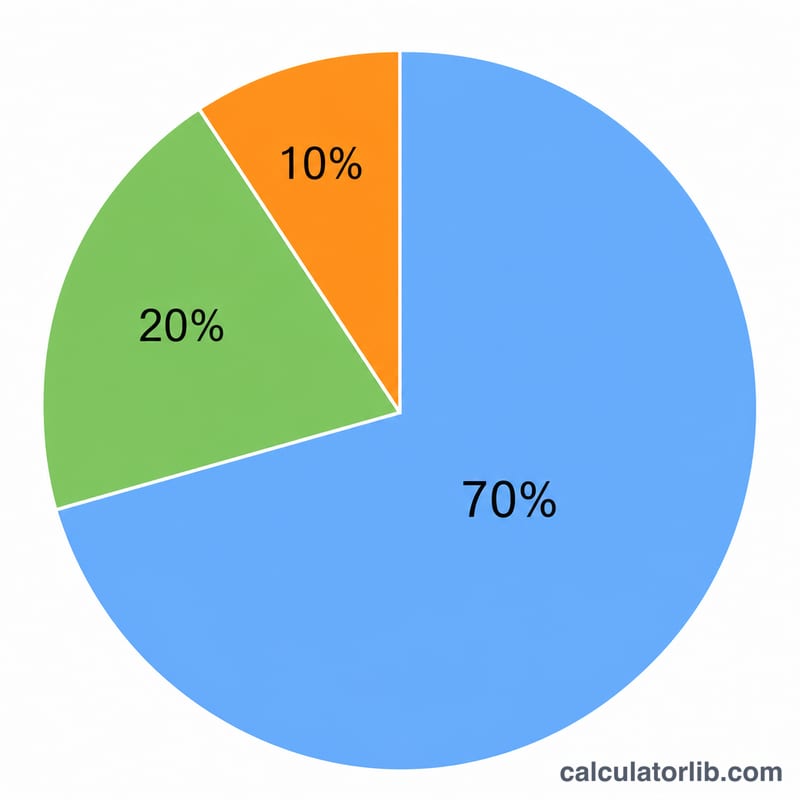

Qu'est-ce que la règle 70/20/10 ?

La règle 70/20/10 est une méthode de budget toute simple qui partage votre revenu net en trois parts : 70 % pour les besoins (logement, alimentation, factures, transport et autres dépenses essentielles), 20 % pour l'épargne ou les placements et 10 % pour les envies ou le remboursement accéléré des dettes. C'est une variante plus stricte de la célèbre règle 50/30/20 : elle donne la priorité à l'essentiel tout en gardant les dépenses plaisir bien encadrées.

Comment utiliser ce calculateur

Indiquez votre revenu net mensuel (après impôts) et le calculateur affiche aussitôt le montant à attribuer à chaque enveloppe. Servez-vous de ces sommes comme objectifs de dépenses mensuels. Vous pouvez aussi raisonner par semaine, par mois ou par an : saisissez simplement le revenu de la période choisie et tous les résultats s'ajustent automatiquement.

La formule expliquée

Chaque enveloppe représente une fraction fixe du revenu :

$$\text{Besoins} = \text{Revenu} \times 0{,}70$$$$\text{Épargne} = \text{Revenu} \times 0{,}20$$$$\text{Envies/Dettes} = \text{Revenu} \times 0{,}10$$Les trois parts reconstituent toujours 100 % de votre revenu : rien n'est laissé sans affectation.

Exemple chiffré

Imaginons un revenu net mensuel de 5 000 $. Besoins = \(5\,000 \times 0{,}70 = \) 3 500 $. Épargne = \(5\,000 \times 0{,}20 = \) 1 000 $. Envies/Dettes = \(5\,000 \times 0{,}10 = \) 500 $. Le total des trois montants atteint exactement 5 000 $. (Le principe reste identique en euros ou dans toute autre devise : remplacez simplement le montant.)

Répartition 70/20/10 à différents niveaux de revenus

La règle 70/20/10 divise votre revenu mensuel net en trois catégories : 70 % pour les besoins essentiels (logement, alimentation, services publics, transport, assurance), 20 % pour l'épargne (fonds d'urgence, retraite, placements), et 10 % pour les dépenses discrétionnaires ou le remboursement de dettes (restaurants, loisirs, ou paiements supplémentaires sur les prêts). Le tableau ci-dessous montre le montant en dollars que chaque catégorie reçoit sur une gamme de revenus mensuels courants.

| Revenu mensuel | Besoins essentiels (70 %) | Épargne (20 %) | Dépenses discrétionnaires/Dettes (10 %) |

|---|---|---|---|

| 2 000 $ | 1 400 $ | 400 $ | 200 $ |

| 3 000 $ | 2 100 $ | 600 $ | 300 $ |

| 4 000 $ | 2 800 $ | 800 $ | 400 $ |

| 5 000 $ | 3 500 $ | 1 000 $ | 500 $ |

| 7 500 $ | 5 250 $ | 1 500 $ | 750 $ |

| 10 000 $ | 7 000 $ | 2 000 $ | 1 000 $ |

Chaque montant évolue linéairement avec le revenu, donc doubler votre revenu double chaque catégorie tout en conservant les mêmes proportions. Si vos besoins essentiels dépassent régulièrement 70 % de votre revenu, vous trouverez peut-être plus facile à suivre une répartition plus flexible comme le budget 50/30/20 ; la règle 70/20/10 fonctionne mieux quand les dépenses essentielles sont bien maîtrisées et que vous voulez prioriser la constitution d'une épargne.

FAQ

Faut-il prendre le revenu brut ou net ? Utilisez le revenu net, après impôts et cotisations, car c'est l'argent dont vous disposez réellement.

Où placer le remboursement accéléré des dettes ? Le remboursement agressif provient généralement de l'enveloppe « envies » de 10 %, même si certains puisent dans l'épargne pour solder plus vite des dettes à taux élevé.

La règle 70/20/10 est-elle meilleure que la 50/30/20 ? Pas systématiquement. La 70/20/10 convient aux régions où le coût de la vie est élevé et où les besoins absorbent une grande part du budget, tandis que la 50/30/20 laisse davantage de place aux dépenses de confort. Choisissez celle qui colle le mieux à votre situation.