Qu'est-ce que la valeur au jour du sinistre (ACV) ?

La valeur au jour du sinistre — en anglais Valeur au jour du sinistre (ACV) — correspond à ce que vaut un bien aujourd'hui, une fois prise en compte sa dépréciation : l'usure, l'âge et l'obsolescence qui font baisser sa valeur au fil du temps. Cette notion est très répandue dans les contrats d'assurance anglo-saxons (États-Unis, Canada), où l'assureur indemnise sur la base de la valeur dépréciée du bien endommagé ou perdu, et non sur le prix d'achat d'un équivalent neuf. En France, on parle plutôt de « valeur d'usage » ou de « valeur vétusté déduite » : le principe est proche, mais les règles d'évaluation et les taux de vétusté appliqués peuvent différer selon votre contrat.

Comment utiliser ce calculateur

Saisissez le coût de remplacement (le prix qu'il faudrait débourser pour racheter le même bien neuf aujourd'hui) ainsi que le taux de dépréciation applicable selon l'âge et l'état du bien. Le calculateur affiche immédiatement la valeur au jour du sinistre ainsi que le montant perdu du fait de la dépréciation.

La formule expliquée

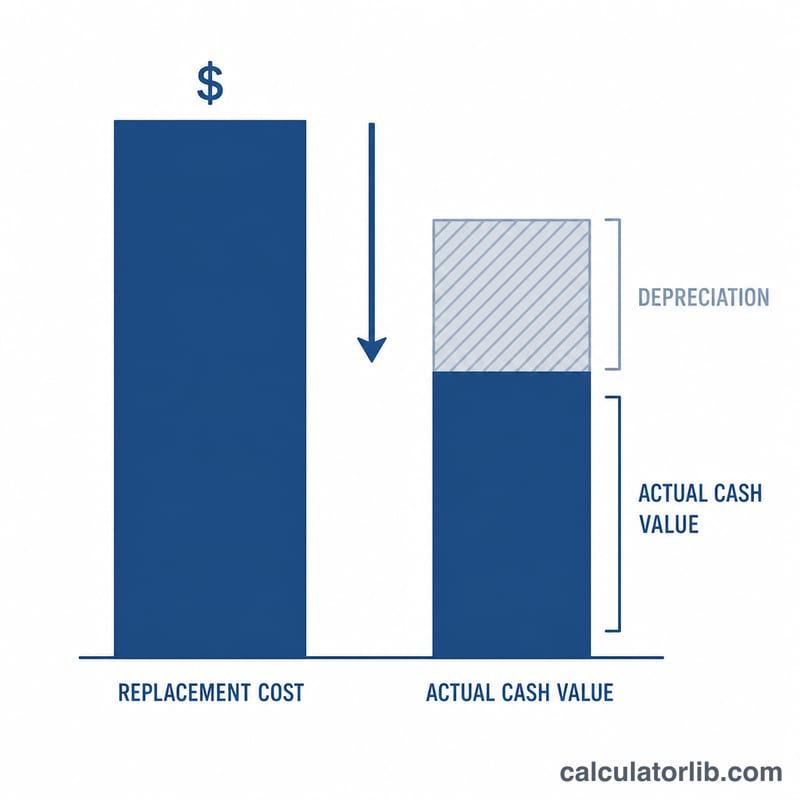

L'équation de base est la suivante :

$$\text{ACV} = \text{Co\^ut de remplacement} \times \left(1 - \frac{\text{D\'epr\'eciation}}{100}\right)$$

Si un bien se déprécie de 30 %, il conserve 70 % de sa valeur de remplacement : il suffit donc de multiplier le coût de remplacement par \(0{,}70\). Le montant de la dépréciation correspond simplement au coût de remplacement diminué de l'ACV.

Exemple chiffré

Imaginons un canapé dont le remplacement à neuf coûterait 1 000 $ et qui s'est déprécié de 30 % au cours de sa vie. On obtient alors : $$\text{ACV} = 1\,000\ \$ \times (1 - 0{,}30) = 1\,000\ \$ \times 0{,}70 = \mathbf{700\ \$}$$ Le montant de la dépréciation s'élève à \(1\,000\ \$ - 700\ \$ = 300\ \$\). Avec un contrat d'assurance basé sur l'ACV, l'indemnisation versée pour ce canapé serait de 700 $.

VRA selon différents scénarios d'amortissement

La VRA est obtenue en réduisant le coût de remplacement par le pourcentage d'amortissement : $$\text{VRA} = \text{Coût de remplacement} \times \left(1 - \frac{\text{Amortissement \%}}{100}\right)$$ Le premier bloc fixe le coût de remplacement à 2 000 $ et varie le pourcentage d'amortissement. Le second bloc fixe l'amortissement à 50 % et varie le coût de remplacement.

| Coût de remplacement | Amortissement % | Montant d'amortissement | VRA |

|---|---|---|---|

| 2 000 $ | 0 % | 0 $ | 2 000 $ |

| 2 000 $ | 20 % | 400 $ | 1 600 $ |

| 2 000 $ | 40 % | 800 $ | 1 200 $ |

| 2 000 $ | 60 % | 1 200 $ | 800 $ |

| 2 000 $ | 80 % | 1 600 $ | 400 $ |

| 500 $ | 50 % | 250 $ | 250 $ |

| 1 000 $ | 50 % | 500 $ | 500 $ |

| 2 000 $ | 50 % | 1 000 $ | 1 000 $ |

| 5 000 $ | 50 % | 2 500 $ | 2 500 $ |

Remarquez que la VRA diminue proportionnellement au pourcentage d'amortissement lorsque le coût de remplacement est maintenu constant, et augmente proportionnellement avec le coût de remplacement lorsque le pourcentage est maintenu constant.

Interprétation de votre résultat VRA

La Valeur de remplacement réelle est le montant du règlement amorti qu'une police VRA (plutôt qu'un coût de remplacement) est conçue pour payer en cas de sinistre couvert. Elle représente la valeur de l'article au moment du sinistre après prise en compte de l'âge, de l'usure et de l'obsolescence — pas ce que coûte aujourd'hui l'achat d'un équivalent neuf.

La différence entre le coût de remplacement et la VRA est l'écart d'amortissement récupérable : selon une pure police VRA, cet écart est généralement une charge hors de votre poche que vous devriez supporter pour remplacer l'article par du neuf. Pour un article de 2 000 $ à 40 % d'amortissement, la VRA est de 1 200 $, laissant un écart de 800 $ par rapport à l'achat de neuf. Selon une police de coût de remplacement (CCR), cet amortissement peut être remboursé après que vous ayez réellement remplacé l'article et soumis une preuve.

Quelques points factuels à garder à l'esprit lors de la lecture du chiffre :

- Les franchises s'appliquent toujours. Votre franchise d'assurance est déduite du règlement, de sorte que le montant réellement payé peut être inférieur à la VRA indiquée ici.

- Les barèmes des assureurs peuvent différer. Les experts utilisent leurs propres tables d'amortissement, évaluations de l'état et hypothèses sur la durée utile, de sorte qu'une offre officielle peut différer de cette estimation linéaire.

- L'amortissement est limité. De nombreux assureurs plafonnent l'amortissement de sorte qu'un article conserve une valeur minimale, et l'amortissement ne dépasse généralement pas le coût de remplacement (la VRA ne descend pas en dessous de 0 $).

- Le coût de remplacement est la base d'achat neuf. La VRA est dérivée du coût actuel d'achat d'un article comparable neuf, puis réduite — ce n'est pas le prix d'achat d'origine.

Ceci est une information générale sur le fonctionnement de la formule VRA et n'est pas un conseil en assurance, juridique ou financier ; consultez vos documents de police et votre assureur pour savoir comment l'amortissement et le règlement sont déterminés dans votre sinistre spécifique.

Questions fréquentes

Quelle est la différence entre l'ACV et la valeur de remplacement à neuf ? L'ACV indemnise la valeur dépréciée, tandis que la valeur de remplacement à neuf (RCV, Replacement Cost Value) couvre le prix complet d'un bien neuf sans déduction de la vétusté. La garantie RCV est généralement plus coûteuse.

Comment estimer le taux de dépréciation ? Une méthode courante est la dépréciation linéaire : on divise l'âge du bien par sa durée de vie utile estimée. Un bien âgé de 3 ans pour une durée de vie de 10 ans est dépréciée d'environ 30 %.

L'ACV peut-elle dépasser le coût de remplacement ? Non. La dépréciation ne fait que réduire la valeur : l'ACV est donc toujours inférieure ou égale au coût de remplacement (elle lui est égale uniquement lorsque la dépréciation est de 0 %).