टैक्स-बाद बोनस कैलकुलेटर क्या है?

यह कैलकुलेटर अमेरिका में मिलने वाले वर्क बोनस की नेट (हाथ में आने वाली) राशि का अनुमान लगाता है — फेडरल सप्लीमेंटल विदहोल्डिंग, FICA (सोशल सिक्योरिटी और मेडिकेयर) और राज्य आयकर कटने के बाद। अमेरिका में बोनस जैसी सप्लीमेंटल वेतन राशि पर आमतौर पर एक फ्लैट 22% फेडरल रेट से कर काटा जाता है (एक कैलेंडर वर्ष में $1 मिलियन तक के बोनस पर)। यह टूल उसी 22% फ्लैट रेट, मानक 7.65% FICA रेट और आपके द्वारा दिए गए राज्य रेट का इस्तेमाल करता है। ध्यान दें — यह 2024 के नियमों के आधार पर एक अनुमान है, कर सलाह नहीं। आपका असली रिफंड या बकाया तो सालाना रिटर्न दाखिल करते समय ही तय होता है। (भारतीय पाठकों के लिए नोट: यह अमेरिकी कर प्रणाली के लिए बना टूल है; भारत में बोनस आपकी कुल आय में जुड़कर आपके स्लैब के अनुसार TDS में आता है, इसलिए नियम अलग हैं।)

इसका इस्तेमाल कैसे करें

अपनी ग्रॉस बोनस राशि दर्ज करें, अपना FICA रेट (डिफ़ॉल्ट 7.65%, यानी कर्मचारी सोशल सिक्योरिटी + मेडिकेयर का संयुक्त रेट) और अपना राज्य विदहोल्डिंग रेट डालें (टेक्सास या फ्लोरिडा जैसे बिना-आयकर वाले राज्यों के लिए 0 का इस्तेमाल करें)। कैलकुलेटर आपका नेट बोनस दिखाने के साथ-साथ हर कटने वाले कर का ब्रेकडाउन भी देता है।

फॉर्मूला

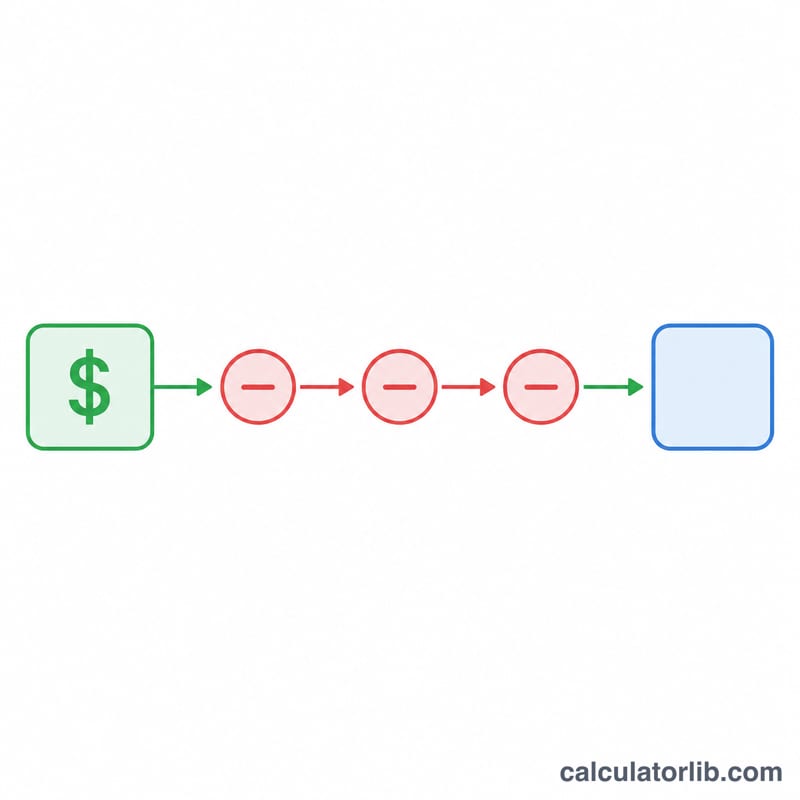

नेट बोनस की गणना इस तरह होती है:

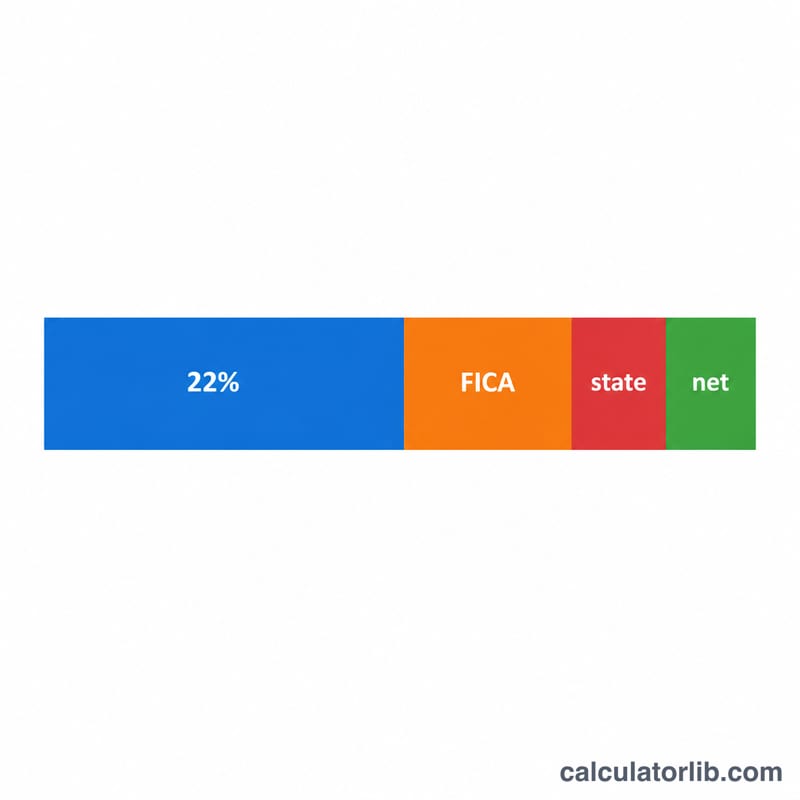

$$\text{net\_bonus} = \text{bonus} \times (1 - 0.22 - \text{fica\_rate} - \text{state\_rate})$$

यहाँ \(0.22\) IRS का फ्लैट सप्लीमेंटल फेडरल विदहोल्डिंग रेट है। हर रेट को दशमलव में लिखा जाता है (\(7.65\% = 0.0765\))। कुल विदहोल्डिंग = बोनस × तीनों रेट का योग।

हल किया गया उदाहरण

मान लीजिए आपको $10,000 का बोनस मिलता है, FICA 7.65% है और आपका राज्य रेट 5% है। कुल कर रेट = \(0.22 + 0.0765 + 0.05 = 0.3465\)। नेट बोनस = $$10{,}000 \times (1 - 0.3465) = 10{,}000 \times 0.6535 = 6{,}535$$ $6,535। फेडरल = $2,200, FICA = $765, राज्य = $500 — और आपकी जेब में बचते हैं $6,535।

विभिन्न परिस्थितियों में शुद्ध बोनस

नीचे दी गई परिस्थितियां 22% संघीय सपाट पूरक दर और 7.65% FICA दर (6.2% सामाजिक सुरक्षा + 1.45% Medicare) मानती हैं, बोनस सामाजिक सुरक्षा वेतन आधार से नीचे है। शुद्ध बोनस सकल राशि घटा संघीय, FICA, और राज्य कटौती है।

| सकल बोनस | राज्य दर | संघीय (22%) | FICA (7.65%) | राज्य | शुद्ध बोनस |

|---|---|---|---|---|---|

| $1,000 | 0% | $220.00 | $76.50 | $0.00 | $703.50 |

| $5,000 | 0% | $1,100.00 | $382.50 | $0.00 | $3,517.50 |

| $5,000 | 5% | $1,100.00 | $382.50 | $250.00 | $3,267.50 |

| $10,000 | 0% | $2,200.00 | $765.00 | $0.00 | $7,035.00 |

| $10,000 | 5% | $2,200.00 | $765.00 | $500.00 | $6,535.00 |

| $10,000 | 9% | $2,200.00 | $765.00 | $900.00 | $6,135.00 |

| $25,000 | 0% | $5,500.00 | $1,912.50 | $0.00 | $17,587.50 |

| $25,000 | 9% | $5,500.00 | $1,912.50 | $2,250.00 | $15,337.50 |

9% राज्य में $10,000 बोनस के लिए, कुल कटौती $3,865 (38.65%) है, जिससे $6,135 बचता है। कम दर वाले या बिना कर वाले राज्य प्रत्येक बोनस डॉलर से उल्लेखनीय रूप से अधिक रखते हैं।

अपने शुद्ध बोनस परिणाम को समझना

इस कैलकुलेटर द्वारा निर्मित शुद्ध आंकड़ा कटौती के बाद हाथ में आने वाली राशि का अनुमान है — आपकी अंतिम कर देयता नहीं। कई महत्वपूर्ण बिंदु कटौती और अंतिम देय राशि के बीच अंतर को स्पष्ट करते हैं:

- 22% एक कटौती दर है, आपकी कर दर नहीं। IRS प्रतिशत विधि के तहत, नियोक्ता बोनस जैसी पूरक मजदूरी से सपाट 22% कटौती करते हैं। उस आय पर आपका वास्तविक संघीय कर आपकी कुल वार्षिक आय और सीमांत ब्रैकेट पर निर्भर करता है। यदि आपकी प्रभावी दर 22% से कम है, तो आप अधिक कटौती किए गए हो सकते हैं; यदि अधिक है, तो कम कटौती की गई है।

- सब कुछ फाइलिंग पर समाधान हो जाता है। जब आप अपना वार्षिक कर रिटर्न फाइल करते हैं, तो सभी कटौती (नियमित वेतन और बोनस) को जोड़ा जाता है और आपकी वास्तविक देय कर से तुलना की जाती है। अधिक कटौती वापसी के रूप में आती है; कम कटौती का मतलब बकाया शेष है। बोनस पर स्थायी विशेष दर पर कर नहीं लगता है — इसके अपने कटौती नियम हैं।

- $1 मिलियन की सीमा। यदि आपकी वर्ष की कुल पूरक मजदूरी $1,000,000 से अधिक है, तो $1,000,000 से अधिक की राशि पर 22% के बजाय सर्वोच्च संघीय दर — वर्तमान में 37% — पर कटौती की जानी चाहिए। पहले $1,000,000 पर अभी भी 22% सपाट दर का उपयोग किया जा सकता है।

- FICA और सामाजिक सुरक्षा वेतन आधार। FICA 7.65% है (6.2% सामाजिक सुरक्षा + 1.45% Medicare)। सामाजिक सुरक्षा कर केवल वार्षिक वेतन आधार सीमा ($168,600 2024 के लिए) तक लागू होता है; एक बार जब आपकी वर्ष-दर-तारीख की आय इसे पार कर जाती है, तो 6.2% हिस्सा बंद हो जाता है, इसलिए साल के अंत में भुगतान किया गया बड़ा बोनस केवल 1.45% Medicare हिस्से के अधीन हो सकता है। उच्च आय अर्जकों को कुछ सीमाओं से अधिक अतिरिक्त Medicare कर का 0.9% भी बकाया हो सकता है।

राज्य के नियम, कुल आय, और वेतन-आधार समय सभी परिणाम को प्रभावित करने के कारण, इस परिणाम को योजना अनुमान के रूप में मानें। यह सामान्य जानकारी है, व्यावसायिक कर सलाह नहीं — अपनी विशिष्ट स्थिति पर मार्गदर्शन के लिए कर पेशेवर से परामर्श लें।

अक्सर पूछे जाने वाले सवाल

फेडरल कर के लिए 22% ही क्यों? IRS नियोक्ताओं को बोनस जैसी सप्लीमेंटल वेतन राशि पर एक फ्लैट 22% रेट (साल में $1M से कम राशि पर) से कर काटने की अनुमति देता है, जो एग्रीगेट तरीके की तुलना में आसान होता है।

क्या इसमें से कुछ वापस मिल सकता है? मुमकिन है। विदहोल्डिंग आपका अंतिम कर नहीं होता। अगर 22% आपके असली मार्जिनल रेट से ज़्यादा है, तो रिटर्न के समय आप अंतर वापस पा सकते हैं।

मुझे कौन-सा FICA रेट इस्तेमाल करना चाहिए? 7.65% (6.2% सोशल सिक्योरिटी + 1.45% मेडिकेयर) मानक है, हालांकि सालाना वेज बेस की सीमा पार होने के बाद सोशल सिक्योरिटी कटना बंद हो जाता है।