बुक वैल्यू पर शेयर क्या है?

बुक वैल्यू पर शेयर (BVPS) यह दर्शाता है कि किसी कंपनी के हर बकाया साधारण शेयर के पीछे कॉमन शेयरधारकों की कितनी इक्विटी मौजूद है। यह कंपनी के बैलेंस शीट के आधार पर प्रति शेयर मूल्य बताता है — यानी अगर सभी संपत्तियाँ अपने दर्ज बुक वैल्यू पर बेच दी जाएँ और सारी देनदारियाँ व प्रेफ़रेंस दावे चुका दिए जाएँ, तो सैद्धांतिक रूप से कॉमन शेयरधारकों को प्रति शेयर कितनी रकम मिलेगी।

इस कैलकुलेटर का उपयोग कैसे करें

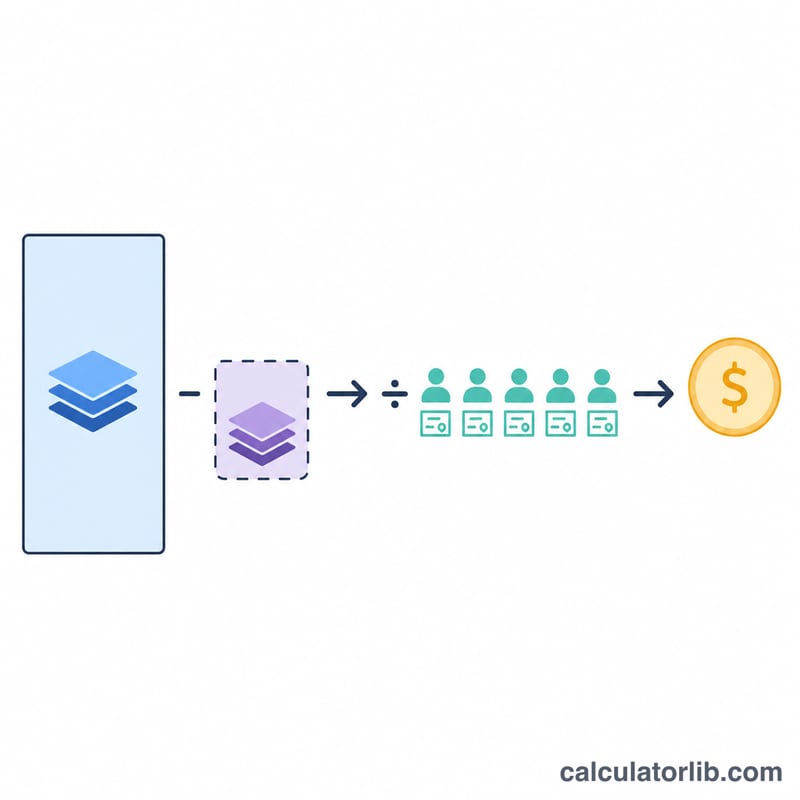

कंपनी की बैलेंस शीट से तीन आँकड़े दर्ज करें: कुल शेयरधारक इक्विटी, प्रेफ़रेंस इक्विटी (वह दावा जो साधारण शेयरों से ऊपर रैंक करता है — अगर कोई न हो तो 0 लिखें), और बकाया साधारण शेयरों की संख्या। कैलकुलेटर कुल इक्विटी में से प्रेफ़रेंस इक्विटी घटाकर कॉमन शेयरधारकों के लिए उपलब्ध इक्विटी निकालता है और फिर उसे शेयरों की संख्या से भाग देकर BVPS बताता है।

फ़ॉर्मूला समझें

फ़ॉर्मूला है BVPS = (कुल इक्विटी − प्रेफ़रेंस इक्विटी) / बकाया शेयर। प्रेफ़रेंस इक्विटी को इसलिए हटाया जाता है क्योंकि प्रेफ़रेंस शेयरधारकों का कंपनी की शुद्ध संपत्तियों पर वरीयता वाला (सीनियर) दावा होता है। बची हुई "कॉमन इक्विटी" को बकाया शेयरों से भाग देने पर हर साधारण शेयर की बुक वैल्यू मिल जाती है।

हल किया हुआ उदाहरण

मान लीजिए किसी कंपनी की कुल शेयरधारक इक्विटी $5,000,000 है, प्रेफ़रेंस इक्विटी $500,000 है, और 900,000 साधारण शेयर बकाया हैं। कॉमन इक्विटी = $5,000,000 − $500,000 = $4,500,000। BVPS = $4,500,000 / 900,000 = $5.00 प्रति शेयर। अगर शेयर $5 से ऊपर ट्रेड करता है, तो निवेशक बुक वैल्यू से ज़्यादा प्रीमियम चुका रहे हैं; और अगर $5 से नीचे है, तो डिस्काउंट पर मिल रहा है।

आपके BVPS परिणाम की व्याख्या

Book Value Per Share (BVPS) किसी कंपनी की सामान्य इक्विटी के प्रति-शेयर मूल्य को इसकी बैलेंस शीट के अनुसार दर्शाता है। अपने आप में यह संख्या तब सबसे उपयोगी होती है जब इसकी तुलना कंपनी की प्रति-शेयर बाजार कीमत से की जाए, एक तुलना जिसे price-to-book (P/B) अनुपात में औपचारिक रूप दिया गया है:

$$\text{P/B} = \frac{\text{प्रति शेयर बाजार मूल्य}}{\text{BVPS}}$$जब बाजार मूल्य BVPS से नीचे हो तो P/B अनुपात 1 से कम होता है, जिसका अर्थ है कि बाजार कंपनी को अपनी शुद्ध संपत्ति के लेखा मूल्य से कम मूल्य देता है। जब कीमत BVPS से ऊपर हो तो P/B अनुपात 1 से अधिक होता है, जिसका अर्थ है कि बाजार दर्ज इक्विटी से परे मूल्य आरोपित करता है — अक्सर अपेक्षित भविष्य की कमाई, ब्रांड शक्ति, या वृद्धि की संभावनाओं को प्रतिबिंबित करता है। उदाहरण के लिए, $30 पर कारोबार करने वाले स्टॉक का $20 BVPS के साथ P/B अनुपात 1.5 है।

उद्योग बहुत महत्वपूर्ण है। संपत्ति-भारी उद्योग जैसे बैंकिंग, बीमा, विनिर्माण, अचल संपत्ति, और उपयोगिताएं बैलेंस शीट पर मूर्त संपत्ति रखते हैं जो इक्विटी में उचित रूप से परिलक्षित होती हैं, इसलिए BVPS और P/B को वहां व्यापक रूप से देखा जाता है। संपत्ति-हल्के व्यवसाय जैसे सॉफ्टवेयर, परामर्श, और उपभोक्ता ब्रांड अपना अधिकांश मूल्य अमूर्त संपत्ति — बौद्धिक संपत्ति, ग्राहक संबंध, और ब्रांड — से प्राप्त करते हैं जो बुक इक्विटी में पूरी तरह कब्जा नहीं होती, इसलिए वे नियमित रूप से उच्च P/B गुणकों पर कारोबार करते हैं जो अधिमूल्यन या अल्पमूल्यन के बारे में बहुत कुछ नहीं कहते।

सीमाएं। BVPS ऐतिहासिक लागत लेखांकन पर आधारित है: कई संपत्तियों को उनकी मूल खरीद कीमत से कम मूल्यह्रास दर्ज किया जाता है न कि वर्तमान बाजार मूल्य पर, इसलिए बुक इक्विटी एक कंपनी की संपत्ति के वास्तविक आर्थिक मूल्य को कम (या कभी-कभी अधिक) कर सकती है। आंतरिक रूप से उत्पन्न अमूर्त जैसे विकसित ब्रांड या मालिकाना तकनीक आमतौर पर संपत्ति के रूप में बिल्कुल दर्ज नहीं होते हैं, जबकि अधिग्रहित सद्भावना इक्विटी को बढ़ा सकती है। शेयर पुनर्खरीद, अपलेखन, और लेखांकन विकल्प सभी इस संख्या को प्रभावित करते हैं।

एक नकारात्मक BVPS तब होता है जब देनदारियां (साथ ही किसी भी पसंदीदा दावे) कुल संपत्ति से अधिक होते हैं, आमतौर पर संचित घाटे का परिणाम — निरंतर हानियां जिन्होंने प्रतिधारित आय को शून्य से नीचे कर दिया है। यह बड़े ऋण-वित्तपोषित बायबैक या विशेष लाभांश के बाद भी हो सकता है। एक नकारात्मक परिणाम P/B अनुपात को अर्थहीन बनाता है और संकेत देता है कि, बुक आधार पर, सामान्य शेयरधारकों के पास कोई अवशिष्ट इक्विटी नहीं है।

यह खंड केवल तथ्यात्मक जानकारी है और निवेश सलाह नहीं है।

विभिन्न परिदृश्यों में BVPS

नीचे दी गई तालिका दिखाती है कि BVPS कुल इक्विटी, पसंदीदा दावों, और शेयर गणना में परिवर्तन के लिए कैसे प्रतिक्रिया करता है। BVPS की गणना (कुल इक्विटी − पसंदीदा इक्विटी) ÷ सामान्य शेयर बकाया के रूप में की जाती है।

| परिदृश्य | कुल इक्विटी | पसंदीदा इक्विटी | सामान्य शेयर | BVPS |

|---|---|---|---|---|

| कोई पसंदीदा स्टॉक नहीं | $50,000,000 | $0 | 5,000,000 | $10.00 |

| बड़ा पसंदीदा दावा | $50,000,000 | $20,000,000 | 5,000,000 | $6.00 |

| उच्च शेयर गणना | $50,000,000 | $0 | 25,000,000 | $2.00 |

| बायबैक शेयर को कम करता है (इक्विटी भी प्रयुक्त नकद से कम हो जाती है) | $45,000,000 | $0 | 4,000,000 | $11.25 |

| संचित घाटा (नकारात्मक इक्विटी) | -$8,000,000 | $0 | 5,000,000 | -$1.60 |

ध्यान दें कि समान $50M कुल इक्विटी वाली दो कंपनियां पसंदीदा दावों और शेयर गणना के आधार पर बहुत अलग BVPS की रिपोर्ट कर सकती हैं। बायबैक पंक्ति एक सामान्य प्रभाव को दर्शाती है: शेयरों की पुनर्खरीद नकद का उपयोग करती है (कुल इक्विटी को कम करती है) लेकिन हर को अधिक तेजी से कम करती है, इसलिए BVPS बढ़ सकता है भले ही इक्विटी गिरी हो।

मुख्य शर्तें और परिभाषाएं

- कुल शेयरधारक इक्विटी

- सभी देनदारियों को काटने के बाद एक कंपनी की संपत्ति में अवशिष्ट हित, संपत्ति घटा देनदारियों के बराबर। बैलेंस शीट पर इसमें प्रदत्त पूंजी, प्रतिधारित आय, और किसी भी पसंदीदा इक्विटी शामिल है, कम ट्रेजरी स्टॉक।

- पसंदीदा इक्विटी

- इक्विटी का वह हिस्सा जो पसंदीदा शेयरधारकों को दर्शाता है, जिनके पास सामान्य शेयरधारकों से पहले संपत्ति और लाभांश पर दावा है। इसे BVPS सूत्र में घटाया जाता है ताकि परिणाम केवल सामान्य शेयरधारकों के लिए जो है उसे प्रतिबिंबित करे।

- सामान्य इक्विटी

- कुल शेयरधारक इक्विटी घटा पसंदीदा इक्विटी — सामान्य शेयरधारकों के लिए बुक मूल्य। यह BVPS गणना का अंश है।

- शेयर बकाया

- सामान्य शेयरों की संख्या जो वर्तमान में सभी शेयरधारकों द्वारा आयोजित की जाती है, संस्थागत निवेशकों और कंपनी के अंदरूनी लोगों सहित, लेकिन ट्रेजरी शेयरों को छोड़कर कंपनी ने पुनर्खरीद किया है। यह BVPS में हर है।

- बुक मूल्य

- एक संपत्ति, देयता, या संपूर्ण कंपनी की इक्विटी का मूल्य जैसा कि लेखांकन नियमों के तहत बैलेंस शीट पर दर्ज है, आमतौर पर ऐतिहासिक लागत पर आधारित कम मूल्यह्रास या परिशोधन, वर्तमान बाजार मूल्य के बजाय।

- प्रति शेयर बाजार मूल्य

- शेयर बाजार में एक सामान्य शेयर की वर्तमान कारोबार कीमत, आपूर्ति और मांग द्वारा निर्धारित। इसकी तुलना BVPS से करने से मूल्य-से-बुक अनुपात प्राप्त होता है।

- Price-to-Book (P/B) अनुपात

- प्रति शेयर बाजार मूल्य को BVPS से विभाजित किया गया। 1 से नीचे का अनुपात मतलब है स्टॉक अपने बुक मूल्य से नीचे कारोबार करता है; 1 से ऊपर मतलब है निवेशक दर्ज इक्विटी को प्रीमियम पर भुगतान करते हैं।

अक्सर पूछे जाने वाले सवाल

क्या ज़्यादा BVPS हमेशा बेहतर होता है? ज़रूरी नहीं। BVPS तब सबसे उपयोगी होता है जब इसकी तुलना बाज़ार भाव (प्राइस-टू-बुक अनुपात) और उसी उद्योग की दूसरी कंपनियों से की जाए।

BVPS और बाज़ार मूल्य प्रति शेयर में क्या फ़र्क है? BVPS लेखांकन रिकॉर्ड (ऐतिहासिक लागत) से आता है, जबकि बाज़ार मूल्य यह दर्शाता है कि निवेशक आज भविष्य की वृद्धि की उम्मीदों समेत कितना चुकाने को तैयार हैं।

क्या मुझे बकाया शेयरों में प्रेफ़रेंस शेयर भी शामिल करने चाहिए? नहीं। केवल बकाया साधारण शेयरों का ही उपयोग करें, क्योंकि प्रेफ़रेंस इक्विटी पहले ही न्यूमरेटर में से घटाई जा चुकी है।