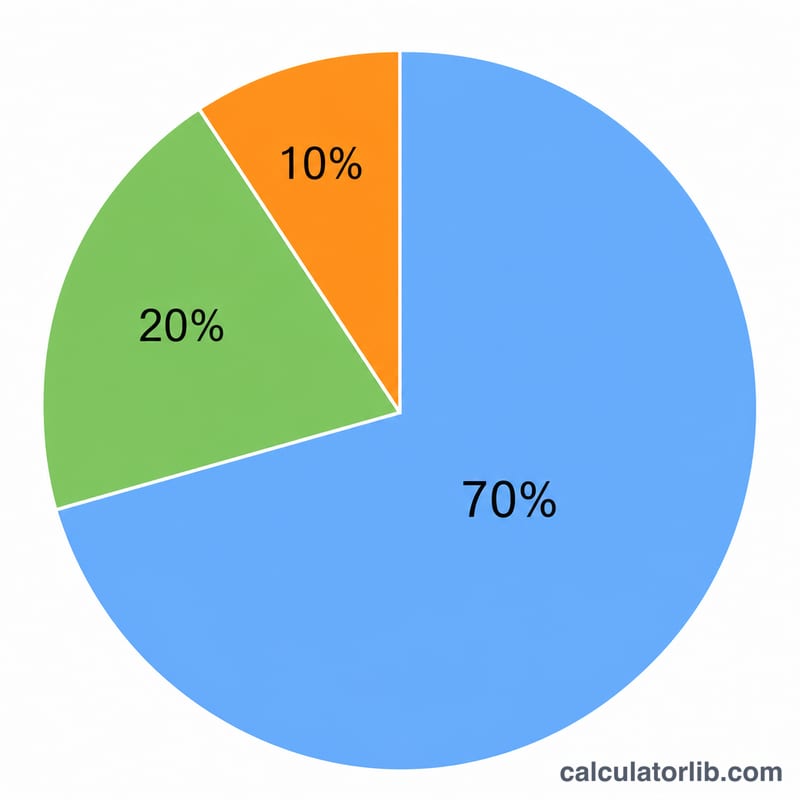

Что такое правило 70/20/10?

Правило 70/20/10 — это простая система планирования бюджета, которая делит ваш доход «на руки» на три части: 70% на нужды (жильё, еда, коммунальные платежи, транспорт и другие необходимые расходы), 20% на накопления или инвестиции и 10% на желания или дополнительное погашение долгов. Это более строгий вариант популярного правила 50/30/20: оно ставит во главу угла обязательные траты и держит необязательные расходы под жёстким контролем.

Как пользоваться калькулятором

Введите ваш ежемесячный доход «на руки» (после уплаты налогов), и калькулятор сразу покажет, сколько денег относится к каждой категории. Используйте эти суммы как ориентиры для месячных расходов. Расчёт можно делать понедельно, помесячно или за год — просто укажите доход за нужный период, и все результаты пересчитаются автоматически.

Разбор формулы

Каждая категория — это фиксированная доля от дохода:

$$\text{Нужды} = \text{Доход} \times 0{,}70$$$$\text{Накопления} = \text{Доход} \times 0{,}20$$$$\text{Желания/Долги} = \text{Доход} \times 0{,}10$$Три доли всегда складываются обратно в 100% вашего дохода, поэтому ни одна сумма не остаётся нераспределённой.

Пример расчёта

Допустим, ваш ежемесячный доход «на руки» составляет 5000 $. Нужды = \(5000 \times 0{,}70 = \textbf{3500}\) $. Накопления = \(5000 \times 0{,}20 = \textbf{1000}\) $. Желания/Долги = \(5000 \times 0{,}10 = \textbf{500}\) $. В сумме три части дают ровно 5000 $.

Частые вопросы

Какой доход брать — до или после налогов? Берите чистый доход «на руки» после уплаты налогов, ведь именно этими деньгами вы реально распоряжаетесь.

Куда отнести ускоренное погашение долгов? Агрессивное погашение долгов обычно идёт из 10%, отведённых на желания, хотя некоторые временно жертвуют накоплениями, чтобы быстрее закрыть долги под высокий процент.

Правило 70/20/10 лучше, чем 50/30/20? Не всегда. Схема 70/20/10 подходит для регионов с высокой стоимостью жизни, где обязательные расходы съедают большую часть бюджета, а 50/30/20 оставляет больше денег на образ жизни. Выбирайте то, что отвечает вашей реальной ситуации.

Распределение 70/20/10 при различных уровнях доходов

Правило 70/20/10 делит ваш ежемесячный доход на руки на три категории: 70% на необходимые расходы (жилье, продукты, коммунальные услуги, транспорт, страховка), 20% на сбережения (резервный фонд, пенсионные накопления, инвестиции) и 10% на желания или погашение долгов (ужины вне дома, хобби или дополнительные платежи по кредитам). В таблице ниже показаны суммы в долларах, которые получает каждая категория при различных типичных ежемесячных доходах.

| Ежемесячный доход | Необходимые расходы (70%) | Сбережения (20%) | Желания/Долги (10%) |

|---|---|---|---|

| $2,000 | $1,400 | $400 | $200 |

| $3,000 | $2,100 | $600 | $300 |

| $4,000 | $2,800 | $800 | $400 |

| $5,000 | $3,500 | $1,000 | $500 |

| $7,500 | $5,250 | $1,500 | $750 |

| $10,000 | $7,000 | $2,000 | $1,000 |

Каждая сумма масштабируется линейно с доходом, поэтому удвоение дохода увеличит каждую категорию вдвое, сохраняя те же пропорции. Если ваши необходимые расходы постоянно превышают 70% вашего дохода, вам может быть удобнее следовать более гибкому разделению, такому как бюджет 50/30/20; правило 70/20/10 лучше всего работает, когда обязательные расходы хорошо контролируются и вы хотите приоритизировать накопление сбережений.