Что такое средние переменные издержки?

Средние переменные издержки (AVC, average variable cost) показывают, сколько переменных затрат приходится на каждую единицу выпускаемой продукции. Переменные издержки — это расходы, которые меняются вместе с объёмом производства: сырьё и материалы, почасовая оплата труда, упаковка и энергия, расходуемая в процессе изготовления. В отличие от постоянных издержек (аренда, оклады штатных сотрудников, амортизация оборудования), переменные затраты растут и снижаются вместе с количеством произведённых единиц. AVC показывает, во сколько в среднем обходится каждая единица в части переменных затрат.

Как пользоваться калькулятором

Введите общие переменные издержки (сумму всех переменных расходов за период) и количество единиц продукции, выпущенных за тот же период. Калькулятор разделит первое значение на второе и покажет средние переменные издержки на единицу продукции. Чтобы результат был точным, берите оба показателя за один и тот же промежуток времени.

Разбор формулы

Формула предельно проста:

$$\text{AVC} = \frac{\text{Общие переменные издержки}}{\text{Количество}}$$Поскольку учитываются только переменные затраты, AVC отражает маржинальную природу производственных расходов. Этот показатель часто используют вместе со средними общими издержками (ATC) и предельными издержками (MC) при принятии решений о ценообразовании и о возможной остановке производства. В краткосрочном периоде фирме, как правило, имеет смысл продолжать работу до тех пор, пока цена покрывает AVC.

Пример расчёта

Допустим, мастерская тратит $10 000 на материалы и почасовую оплату труда, чтобы произвести 500 стульев. Тогда

$$\text{AVC} = \frac{\$10\,000}{500} = \$20 \text{ за стул}$$Если каждый стул продаётся дороже $20, бизнес покрывает свои переменные издержки и вносит вклад в покрытие постоянных затрат и получение прибыли.

Частые вопросы

Что относится к переменным издержкам? Затраты, которые меняются вместе с объёмом выпуска: сырьё и материалы, прямой труд с оплатой за единицу или за час, доставка и коммунальные расходы, связанные с производством.

Чем AVC отличается от средних общих издержек? ATC включают ещё и постоянные затраты, тогда как AVC учитывают только переменные. Действует соотношение: \(\text{ATC} = \text{AVC} + \text{средние постоянные издержки}\).

Почему AVC так важен? Если цена продажи опускается ниже AVC, фирме в краткосрочном периоде может быть выгоднее остановить производство, ведь она не покрывает даже свои переменные расходы.

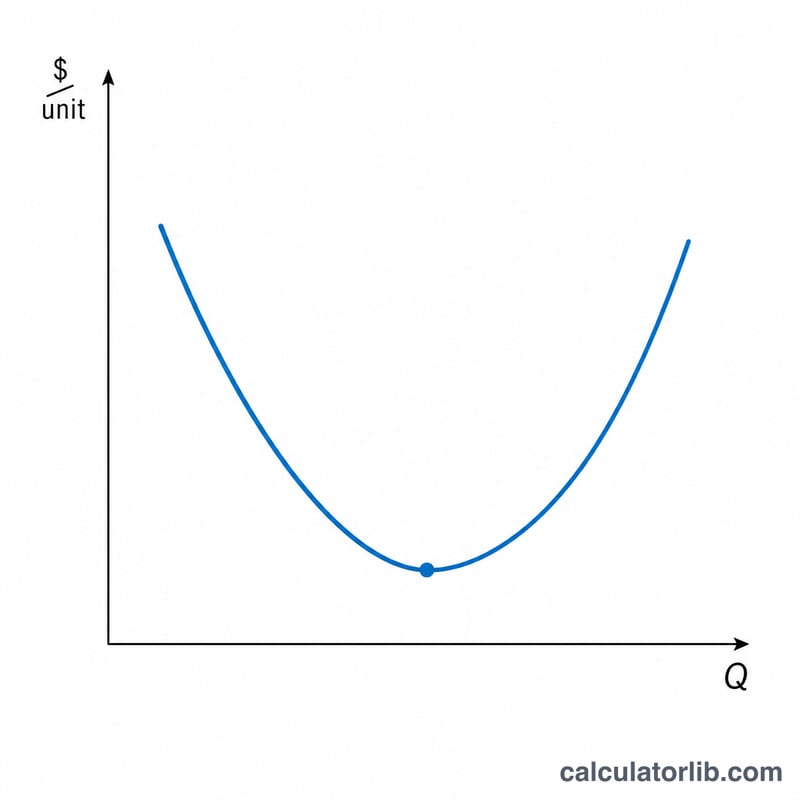

АПС на различных производственных сценариях

Средние переменные затраты находятся путём деления общих переменных затрат (ОПЗ) на произведённое количество: \[\text{АПЗ} = \frac{\text{Общие переменные затраты}}{\text{Количество}}\] В краткосрочном периоде АПЗ обычно следует U-образной форме. По мере увеличения выпуска с низких уровней, растущая отдача и распределение переменных затрат на больше количество единиц снижают АПЗ. За точкой эффективного функционирования убывающая отдача и перегрузка фиксированных мощностей вновь повышают АПЗ. Таблица ниже иллюстрирует эту закономерность на примере гипотетической фирмы.

| Количество (единиц) | Общие переменные затраты | АПЗ = ОПЗ ÷ К | Этап |

|---|---|---|---|

| 100 | $1 200 | $12,00 | Высокие АПЗ при низком выпуске |

| 300 | $2 700 | $9,00 | Снижение (эффект масштаба) |

| 500 | $4 000 | $8,00 | Близко к минимальным АПЗ |

| 800 | $7 200 | $9,00 | Повышение (убывающая отдача) |

| 1 200 | $13 200 | $11,00 | Высокие АПЗ (дезэкономия) |

Здесь АПЗ достигает минимума близко к 500 единицам при примерно $8,00 за единицу, затем увеличиваются снова, когда выпуск выходит за пределы эффективной производственной мощности предприятия. Точная минимальная точка зависит от технологии фирмы и цен на ресурсы; U-образная форма — это общая тенденция, а не жёсткое правило.

Интерпретация результата АПЗ

АПЗ наиболее полезны при сопоставлении с тремя другими показателями: ценой продажи, средними общими затратами (СОЗ) и предельными затратами (ПЗ).

АПЗ в сравнении с ценой продажи — точка закрытия. В краткосрочном периоде фирма должна продолжать производство до тех пор, пока цена, которую она получает, покрывает её средние переменные затраты. Если цена выше АПЗ, каждая проданная единица вносит некоторый вклад в покрытие постоянных затрат, даже если общая прибыль отрицательна. Если цена падает ниже АПЗ, каждая произведённая единица приносит убыток больший, чем постоянные затраты, которые фирма должна понести в любом случае, поэтому наилучший выбор для минимизации убытков — временно закрыть производство. Уровень выпуска, при котором цена равна минимальным АПЗ, поэтому называется точкой закрытия.

АПЗ в сравнении с СОЗ — разрыв постоянных затрат. Средние общие затраты — это сумма средних переменных затрат и средних постоянных затрат (СПЗ): \[\text{СОЗ} = \text{АПЗ} + \text{СПЗ}\] Вертикальное расстояние между кривой СОЗ и кривой АПЗ при любом количестве равно СПЗ. Поскольку постоянные затраты распределяются на большее количество единиц по мере увеличения выпуска, этот разрыв сокращается с ростом количества — кривые АПЗ и СОЗ приближаются друг к другу, но никогда не пересекаются.

АПЗ в сравнении с предельными затратами. Предельные затраты — это изменение общих затрат при производстве одной дополнительной единицы. Пока ПЗ ниже АПЗ, они снижают среднее; пока ПЗ выше АПЗ, они повышают среднее. В результате кривая предельных затрат пересекает кривую АПЗ ровно в точке минимума АПЗ. Аналогичная логика объясняет, почему ПЗ также проходит через самую низкую точку кривой СОЗ.

Этот раздел объясняет, как показатель АПЗ обычно интерпретируется в анализе затрат; это общее образовательное содержание, а не персонализированный финансовый или деловой совет. Структуры затрат варьируются в зависимости от фирмы, и решения должны отражать ваши собственные полные данные.