Bu Hesaplayıcı Ne İşe Yarar?

Bu araç, ABD'deki geleneksel (vergi öncesi) 401(k) emeklilik planları için geçerlidir. 401(k), Amerika Birleşik Devletleri'ne özgü, işveren destekli bir bireysel emeklilik sistemidir; Türkiye'deki BES (Bireysel Emeklilik Sistemi) ile benzer bir mantığa sahip olsa da kuralları ve vergi avantajları tamamen ABD mevzuatına dayanır. Geleneksel bir 401(k) hesabına yatırdığınız para, vergilendirilebilir gelirinizden düşülür; böylece o yıl ödeyeceğiniz federal gelir vergisi azalır. Bu hesaplayıcı size iki rakam gösterir: ne kadar vergi tasarrufu sağladığınız ve bu tasarruf hesaba katıldıktan sonra net maaşınızın gerçekte ne kadar düştüğü. Hesaplama, basitleştirilmiş sabit bir marjinal oran modeli kullanır; eyalet vergileri, FICA (sosyal güvenlik kesintileri) ve işveren katkısını içermez.

Nasıl Kullanılır?

Planladığınız yıllık 401(k) katkı tutarını ve marjinal vergi oranınızı girin. Marjinal vergi oranı, gelirinizin en üst dilimine uygulanan yüzdedir (2024 ABD vergi dilimlerinde genellikle %12, %22, %24, %32, %35 veya %37'dir). Hesaplayıcı, tahmini vergi tasarrufunuzu ve net maaşınızdaki gerçek düşüşü anında hesaplar.

Formül Nasıl Çalışır?

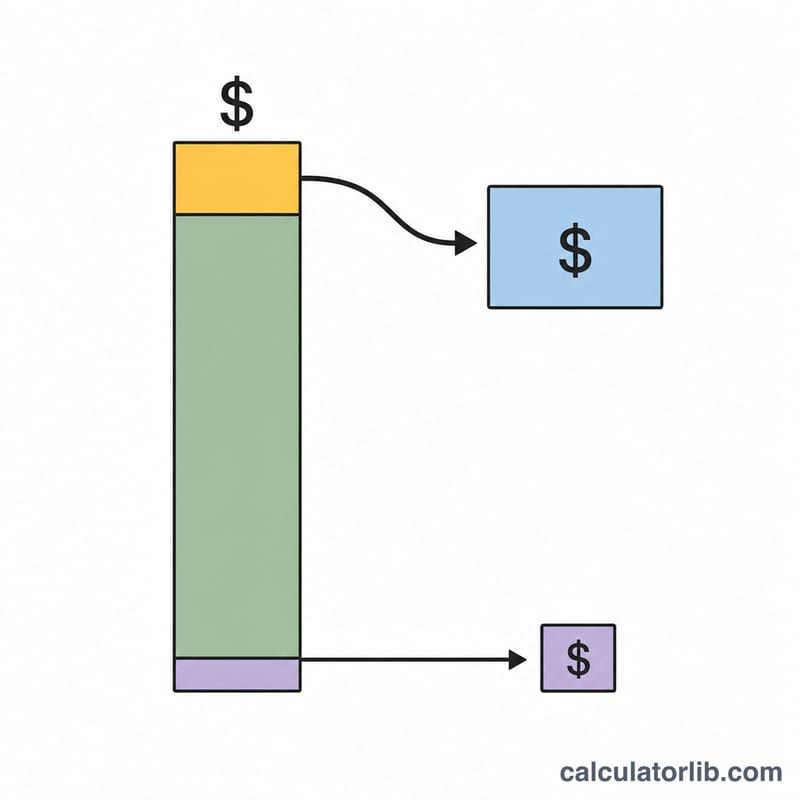

Vergi öncesi katkı, vergilendirilebilir gelirinizi azalttığı için kazandığınız vergi avantajı, katkı tutarının marjinal oranınızla çarpımına eşittir:

$$\text{Vergi Tasarrufu} = \text{Katkı} \times \text{Marjinal Vergi Oranı}$$Maaşınızın gerçekte ne kadar azaldığı ise katkı tutarından bu tasarrufun çıkarılmasıyla bulunur:

$$\text{Net Maaş Düşüşü} = \text{Katkı} \times (1 - \text{Marjinal Vergi Oranı})$$Başka bir deyişle, devlet emeklilik birikiminizin bir kısmını fiilen sübvanse etmiş olur.

Örnek Hesaplama

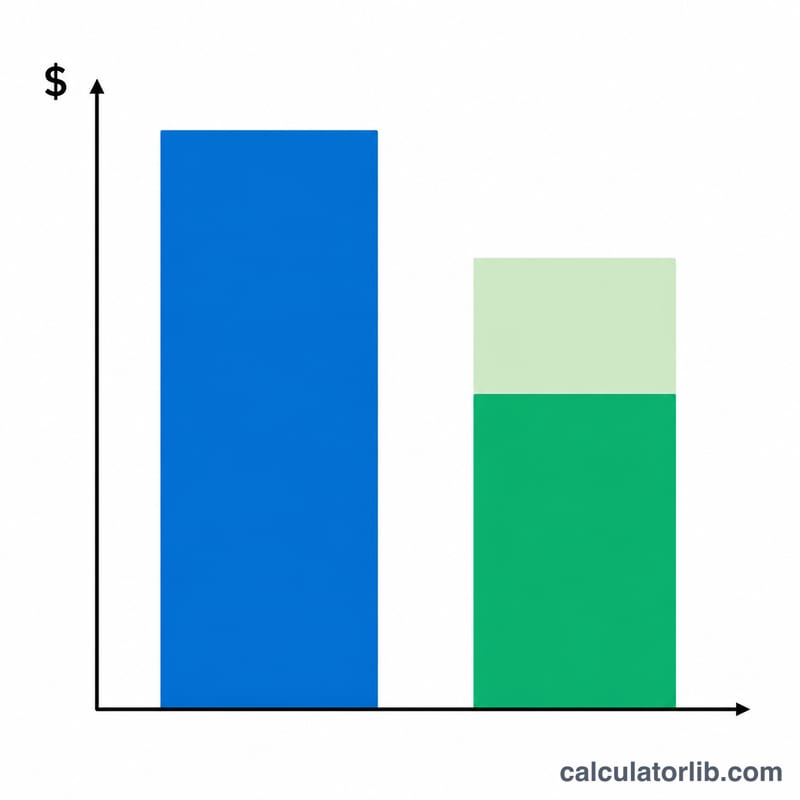

Diyelim ki yılda 10.000 $ katkı yapıyorsunuz ve marjinal vergi oranınız %22. Vergi tasarrufu:

$$\text{Vergi Tasarrufu} = 10.000 \times 0{,}22 = 2.200 \text{ \$}$$Net maaş düşüşü:

$$\text{Net Maaş Düşüşü} = 10.000 \times (1 - 0{,}22) = 7.800 \text{ \$}$$Yani emekliliğiniz için 10.000 $ ayırıyorsunuz, ancak eline geçen maaşınız yalnızca 7.800 $ azalıyor.

2024 Federal Vergi Dilimleri ve Marjinal Oranları

Sizin marjinal vergi oranı, vergiye tabi gelirin son (en yüksek) dolarına uygulanan oran — ve vergi öncesi 401(k) katkısının etkin olarak dengelediği orandır. Aşağıdaki tablo, 2024 vergi yılı için bekâr dosyalayıcılar ve evli çiftler (müşterek dosyalama) için yedi federal olağan gelir dilimini göstermektedir. Vergiye tabi gelirin üstüne uygulanan oranı, hesaplayıcıdaki Vergi Oranı (%) girişi olarak kullanın.

| Marjinal Oran | Bekâr — Vergiye Tabi Gelir | Evli Müşterek Dosyalama — Vergiye Tabi Gelir |

|---|---|---|

| 10% | $0 – $11,600 | $0 – $23,200 |

| 12% | $11,601 – $47,150 | $23,201 – $94,300 |

| 22% | $47,151 – $100,525 | $94,301 – $201,050 |

| 24% | $100,526 – $191,950 | $201,051 – $383,900 |

| 32% | $191,951 – $243,725 | $383,901 – $487,450 |

| 35% | $243,726 – $609,350 | $487,451 – $731,200 |

| 37% | $609,351 ve üzeri | $731,201 ve üzeri |

ABD sistemi ilerleyici olduğu için, her dilim içindeki gelir sadece o dilimin oranında vergilendirilir. Vergi öncesi 401(k) katkısı vergiye tabi geliri yukarıdan aşağıya doğru azaltır, bu nedenle önce marjinal oranınızda vergi tasarrufu sağlar. Bunların sadece federal dilimler olduğunu unutmayın — eyalet gelir vergisi (uygulanabileceği durumlarda) toplam tasarrufu daha da artırabilir.

401(k) Katkı Sınırları

IRS, her yıl işyeri 401(k) aracılığıyla erteleyebileceğiniz tutarı sınırlandırır. 2024 vergi yılı için sınırlar:

| Katkı Türü | 2024 Sınırı | Kime Uygulanır |

|---|---|---|

| İhtiyari erteleme (çalışan) | $23,000 | Tüm uygun çalışanlar |

| Yakalanma katkısı | $7,500 | 50 yaş veya daha büyük çalışanlar |

| 50 yaş ve üzeri için Toplam | $30,500 | 50 yaş veya daha büyük (temel + yakalanma) |

Bu sınırlar kendi vergi öncesi (ve Roth) maaş ertelemelerinize uygulanır; işveren eşleştirme katkıları ayrıdır ve $23,000/$30,500 çalışan sınırına dahil olmaz. 24% marjinal orandaki $23,000 çalışan ertelmesinin en yüksek seviyesine çıkmak, federal vergi faturanızı $5,520 oranında azaltırken aynı yıl için elinize gelen parayı sadece $17,480 oranında azaltır.

Katkılar ve Oranlar Arasında Vergi Tasarrufu

Vergi öncesi katkının iki ana sonucu: vergi tasarrufu (katkı × marjinal oran) IRS'e gitmeyecek olan nakit paranın tutarıdır ve net maaş azalması (katkı × (1 − oran)) elinize gelen paranın gerçekte ne kadar azalacağıdır. Vergi diliminiz ne kadar yüksekse, hükümet tasarrufunuzu o kadar çok etkili bir şekilde destekler.

| Katkı | Marjinal Oran | Vergi Tasarrufu | Net Maaş Azalması |

|---|---|---|---|

| $5,000 | 12% | $600 | $4,400 |

| $5,000 | 22% | $1,100 | $3,900 |

| $5,000 | 24% | $1,200 | $3,800 |

| $5,000 | 32% | $1,600 | $3,400 |

| $10,000 | 12% | $1,200 | $8,800 |

| $10,000 | 22% | $2,200 | $7,800 |

| $10,000 | 24% | $2,400 | $7,600 |

| $10,000 | 32% | $3,200 | $6,800 |

| $15,000 | 12% | $1,800 | $13,200 |

| $15,000 | 22% | $3,300 | $11,700 |

| $15,000 | 24% | $3,600 | $11,400 |

| $15,000 | 32% | $4,800 | $10,200 |

| $23,000 | 12% | $2,760 | $20,240 |

| $23,000 | 22% | $5,060 | $17,940 |

| $23,000 | 24% | $5,520 | $17,480 |

| $23,000 | 32% | $7,360 | $15,640 |

Örneğin, 22% diliminde olan bir çalışan $15,000 katkısı yapsa, $3,300 federal vergi tasarrufu sağlar, böylece katkı elinize gelen paradan sadece $11,700 maliyete neden olur. Eğer aynı $15,000 her yıl yatırılırsa ve büyüirse, uzun vadeli bakiyeyi tahmin etmek için 401(k) Emeklilik Hesaplayıcısı'na bakın.

Sıkça Sorulan Sorular

Eyalet gelir vergisini içeriyor mu? Hayır. Gelir vergisi uygulayan eyaletlerde daha eksiksiz bir tablo için eyaletinizin marjinal oranını federal orana ekleyebilirsiniz.

Bu hesaplayıcı Roth 401(k) için mi? Hayır. Roth katkıları vergi sonrası parayla yapılır ve peşin bir vergi indirimi sağlamaz; bu nedenle cari yılda herhangi bir vergi tasarrufu oluşmaz.

Peki ya FICA vergileri? 401(k) katkılarından da Sosyal Güvenlik ve Medicare (FICA) kesintileri yapılmaya devam eder; dolayısıyla bu vergiler katkınız sayesinde azalmaz.