Ortalama Değişken Maliyet Nedir?

Ortalama değişken maliyet (AVC), bir işletmenin ürettiği her bir birim için katlandığı değişken maliyeti gösterir. Değişken maliyetler, üretim hacmine göre değişen giderlerdir — hammadde, saatlik işçilik, ambalaj ve üretimde kullanılan enerji gibi. Sabit maliyetlerin (kira, maaşlı personel, ekipman) aksine değişken maliyetler, üretilen birim sayısıyla birlikte artar veya azalır. AVC, her bir birimin değişken açıdan ortalama ne kadara mal olduğunu ortaya koyar.

Hesap Makinesi Nasıl Kullanılır?

Toplam değişken maliyetinizi (bir dönem boyunca oluşan tüm değişken giderlerin toplamı) ve aynı dönemde üretilen birim miktarını girin. Hesap makinesi birini diğerine bölerek birim başına ortalama değişken maliyeti verir. Doğru bir sonuç almak için her iki değerin de aynı zaman aralığına ait olmasına dikkat edin.

Formülün Açıklaması

Formül oldukça basittir: $$\text{AVC} = \frac{\text{Toplam Değişken Maliyet}}{\text{Miktar}}$$ Yalnızca değişken maliyetleri içerdiği için AVC, üretim harcamalarının marjinal yapısını yansıtır ve fiyatlandırma ile üretimi durdurma kararlarını değerlendirmede ortalama toplam maliyet (ATC) ve marjinal maliyet (MC) ile birlikte yaygın olarak kullanılır. Bir firma, fiyat AVC'yi karşıladığı sürece kısa vadede genellikle faaliyetini sürdürür.

Örnek Hesaplama

Bir atölyenin 500 sandalye üretmek için malzeme ve saatlik ücretlere 10.000 $ harcadığını düşünelim. $$\text{AVC} = \frac{10{.}000\ \$}{500} = \textbf{sandalye başına } 20\ \$$$ Her sandalye 20 $'dan fazlaya satılırsa işletme değişken maliyetlerini karşılar ve sabit maliyetler ile kâra katkı sağlar.

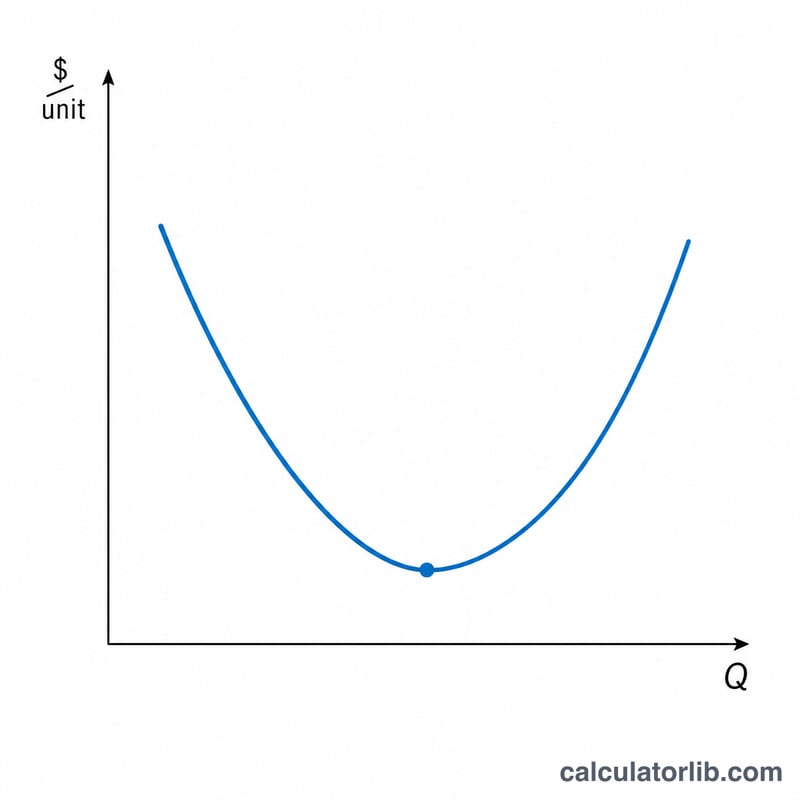

Üretim Senaryoları Genelinde AVC

Ortalama değişken maliyet, toplam değişken maliyet (TVC) toplam değişken maliyeti (TVC) üretilen miktar (Quantity) ile bölerek bulunur: \[\text{AVC} = \frac{\text{Toplam Değişken Maliyet}}{\text{Miktar}}\] Kısa vadede AVC tipik olarak U şekli izler. Çıktı düşük seviyelerden yükselirken, artan getiriler ve değişken girdilerin daha fazla birime yayılması AVC'yi düşürür. Verimli bir çalışma noktasının ötesinde, azalan getiriler ve sabit kapasitenin tıkanıklığı AVC'yi tekrar yükseltir. Aşağıdaki tablo bu deseni tek bir varsayımsal firma ile gösterir.

| Miktar (birim) | Toplam Değişken Maliyet | AVC = TVC ÷ Q | Aşama |

|---|---|---|---|

| 100 | $1,200 | $12.00 | Düşük çıktıda yüksek AVC |

| 300 | $2,700 | $9.00 | Düşüşte (ölçek ekonomileri) |

| 500 | $4,000 | $8.00 | AVC minimumuna yakın |

| 800 | $7,200 | $9.00 | Yükseliş (azalan getiriler) |

| 1200 | $13,200 | $11.00 | Yüksek AVC (ölçek ekonomisizlikleri) |

Burada AVC yaklaşık 500 birimde birim başına yaklaşık $8.00'da en düşük seviyeye ulaşır, ardından çıktı fabrika kapasitesinin ötesine itildiğinde yeniden yükselir. Tam minimum nokta firmanın teknolojisine ve girdi fiyatlarına bağlıdır; U şekli genel bir eğilimdir, sabit bir kural değildir.

AVC Sonucunuzu Yorumlama

AVC, üç diğer sayı ile birlikte okunduğunda en kullanışlı hale gelir: satış fiyatı, ortalama toplam maliyet (ATC) ve marjinal maliyet (MC).

AVC'ye karşı satış fiyatı — kapanış noktası. Kısa vadede bir firma, aldığı fiyat ortalama değişken maliyetini karşıladığı sürece çalışmaya devam etmelidir. Fiyat AVC'nin üzerindeyse, satılan her birim toplam kar negatif olsa bile sabit maliyetlere doğru bir şey sağlar. Fiyat AVC'nin altına düşerse, üretilen her birim firma yine de borçlu olduğu sabit maliyetlerden daha fazla kaybeder, bu nedenle zararı en aza indiren seçim geçici olarak üretimi durdurmaktır. Fiyatın minimum AVC'ye eşit olduğu çıktı seviyesi bu nedenle kapanış noktası olarak adlandırılır.

AVC'ye karşı ATC — sabit maliyet farkı. Ortalama toplam maliyet, ortalama değişken maliyet ve ortalama sabit maliyet (AFC) toplamıdır: \[\text{ATC} = \text{AVC} + \text{AFC}\] ATC eğrisi ile AVC eğrisi arasındaki dikey mesafe herhangi bir miktarda AFC'ye eşittir. Sabit maliyetler çıktı arttıkça daha fazla birime yayıldığından, bu fark miktar arttıkça küçülür — AVC ve ATC eğrileri daha yakınlaşır ancak hiçbir zaman buluşmaz.

AVC'ye karşı marjinal maliyet. Marjinal maliyet, bir daha birim üretiminden kaynaklanan toplam maliyetteki değişimdir. MC AVC'nin altındayken, ortalamayı aşağı çeker; MC AVC'nin üzerindeyken, ortalamayı yukarı çeker. Sonuç olarak, marjinal maliyet eğrisi AVC eğrisini tam olarak AVC'nin minimum noktasında keser. Aynı mantık neden MC ayrıca ATC eğrisinin en düşük noktasından geçtiğini açıklar.

Bu bölüm AVC rakamının tipik olarak maliyet analizi içinde nasıl yorumlandığını açıklar; bu genel eğitim bilgisidir, kişiselleştirilmiş finansal veya işletme tavsiyesi değildir. Maliyet yapıları firmaya göre değişir ve kararlar kendi tam verinize göre yansıtılmalıdır.

Sıkça Sorulan Sorular

Değişken maliyet neleri kapsar? Üretim hacmiyle birlikte değişen giderleri — hammadde, birim veya saat başına ödenen doğrudan işçilik, nakliye ve üretime bağlı enerji giderlerini kapsar.

AVC ile ortalama toplam maliyet arasındaki fark nedir? ATC sabit maliyetleri de içerir; AVC ise yalnızca değişken maliyetleri kapsar. \(\text{ATC} = \text{AVC} + \text{ortalama sabit maliyet}\).

AVC neden önemlidir? Satış fiyatı AVC'nin altına düşerse, firma değişken giderlerini bile karşılayamadığı için kısa vadede üretimi durdurmak işletmenin daha lehine olabilir.