Công cụ tính thuế tiền thưởng là gì?

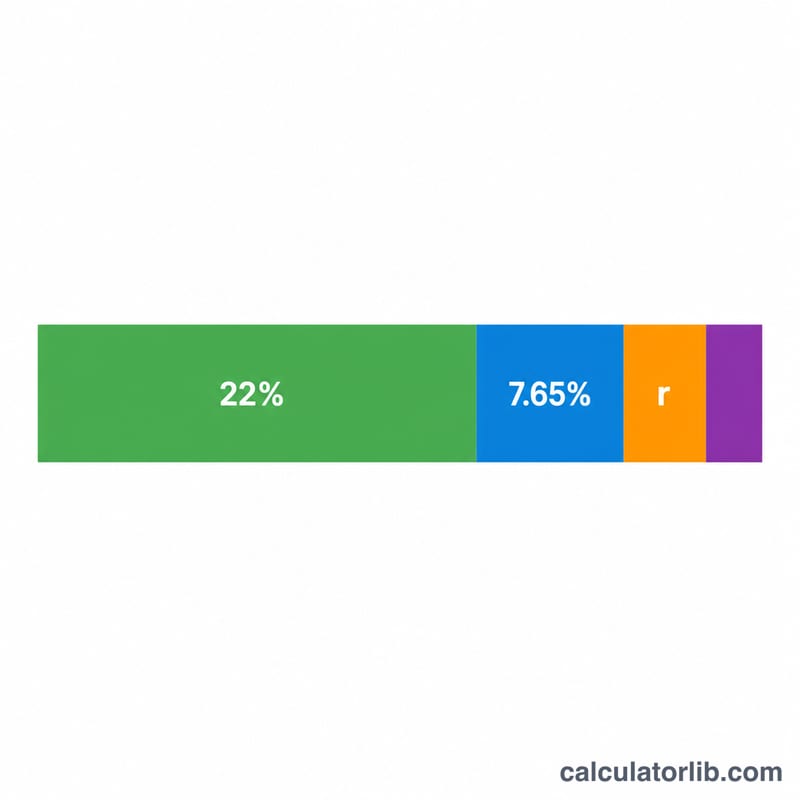

Công cụ này áp dụng cho Hoa Kỳ (Mỹ). Nó giúp bạn ước tính số tiền thưởng thực sự nhận về sau khi bị khấu trừ thuế. Theo quy định của Sở Thuế Mỹ (IRS), tiền thưởng được xem là lương bổ sung (supplemental wages), và phần lớn các công ty khấu trừ theo mức cố định 22% của liên bang (áp dụng cho khoản lương bổ sung dưới 1 triệu USD trong một năm dương lịch). Ngoài ra còn có thuế FICA — gồm 6,2% cho An sinh xã hội (Social Security) và 1,45% cho Medicare, tổng cộng là 7,65% — cùng với thuế thu nhập của tiểu bang nơi bạn cư trú. Các con số chỉ mang tính ước tính theo quy định năm 2024 và chưa tính đến mức trần thu nhập chịu thuế An sinh xã hội, khoản phụ thu Medicare 0,9%, hay các loại thuế địa phương. Lưu ý: đây là quy định riêng của Mỹ; nếu bạn làm việc tại Việt Nam, tiền thưởng được tính chung vào thu nhập chịu thuế thu nhập cá nhân theo biểu thuế lũy tiến, nên cách tính sẽ khác hoàn toàn.

Cách sử dụng

Nhập số tiền thưởng gộp (trước thuế) và mức thuế thu nhập tiểu bang của bạn dưới dạng phần trăm (nhập 0 nếu bạn ở tiểu bang không thu thuế thu nhập, ví dụ Texas hay Florida). Công cụ sẽ hiển thị số tiền thực nhận, bảng chi tiết từng khoản khấu trừ, cùng tỷ lệ khấu trừ thực tế.

Giải thích công thức

Tiền thưởng ròng được tính theo công thức Tiền ròng = Tiền thưởng × (1 − 0,22 − 0,0765 − thuế tiểu bang). Trong đó, 0,22 là mức khấu trừ cố định của liên bang cho lương bổ sung, 0,0765 là tổng FICA, còn thuế tiểu bang được biểu diễn dưới dạng số thập phân. Tổng số thuế bị khấu trừ chính bằng tiền thưởng trừ đi số tiền ròng.

Ví dụ minh họa

Giả sử bạn nhận khoản thưởng 5.000 USD tại một tiểu bang có mức thuế thu nhập 5%. Khấu trừ liên bang là 5.000 × 0,22 = 1.100 USD. FICA là 5.000 × 0,0765 = 382,50 USD. Thuế tiểu bang là 5.000 × 0,05 = 250 USD. Tổng khấu trừ = 1.732,50 USD, nên số tiền thực nhận còn lại là 3.267,50 USD — tương đương tỷ lệ khấu trừ thực tế 34,65%.

Tiền thưởng đưa về nhà qua các tình huống

Mức khấu trừ bổ sung liên bang là 22% cố định cho tiền thưởng lên đến $1,000,000 trong một năm dương lịch. FICA cộng thêm 7,65% (6,2% An sinh xã hội + 1,45% Medicare). Bảng dưới đây kết hợp những khoản này với ba mức lệ suất tiểu bang đại diện để bạn có thể thấy cách tiền lương ròng và mức khấu trừ hiệu quả thay đổi theo kích thước tiền thưởng. Mức hiệu quả tại đây là tổng khấu trừ chia cho tiền thưởng gốc.

| Tiền thưởng | Mức lệ suất tiểu bang | Liên bang (22%) | FICA (7,65%) | Tiểu bang | Tiền đưa về nhà ròng | Mức hiệu quả |

|---|---|---|---|---|---|---|

| $1,000 | 0% | $220.00 | $76.50 | $0.00 | $703.50 | 29,65% |

| $1,000 | 5% | $220.00 | $76.50 | $50.00 | $653.50 | 34,65% |

| $5,000 | 5% | $1,100.00 | $382.50 | $250.00 | $3,267.50 | 34,65% |

| $5,000 | 9% | $1,100.00 | $382.50 | $450.00 | $3,067.50 | 38,65% |

| $10,000 | 0% | $2,200.00 | $765.00 | $0.00 | $7,035.00 | 29,65% |

| $10,000 | 9% | $2,200.00 | $765.00 | $900.00 | $6,135.00 | 38,65% |

| $25,000 | 0% | $5,500.00 | $1,912.50 | $0.00 | $17,587.50 | 29,65% |

| $25,000 | 5% | $5,500.00 | $1,912.50 | $1,250.00 | $16,337.50 | 34,65% |

| $25,000 | 9% | $5,500.00 | $1,912.50 | $2,250.00 | $15,337.50 | 38,65% |

Vì mọi thành phần là một tỷ lệ phần trăm cố định, mức hiệu quả không thay đổi theo kích thước tiền thưởng — chỉ mức lệ suất tiểu bang mới thay đổi nó. Ở mức lệ suất tiểu bang 0%, ngưỡng dưới là 29,65% (22% + 7,65%); cộng mức lệ suất tiểu bang trực tiếp lên trên. Đây là lý do tại sao một tiền thưởng lớn hơn không bị khấu trừ ở mức tỷ lệ cao hơn theo tỷ lệ trong phương pháp mức lệ suất cố định.

Giải thích Kết quả của bạn

Số tiền mà máy tính này tạo ra là khấu trừ, không phải là thuế cuối cùng của bạn. Khấu trừ là một khoản thanh toán trước đó để chuẩn bị cho khoản thuế thu nhập mà cuối cùng bạn phải trả cho năm. Khi bạn nộp hơn, tiền thưởng của bạn được kết hợp với tất cả thu nhập khác của bạn và được đánh thuế ở mức lệ suất cận biên thực tế của bạn. Nếu khấu trừ quá nhiều, bạn nhận được một khoản hoàn lại; nếu quá ít, bạn phải trả phần chênh lệch.

Lý do tại sao 22% có thể không phù hợp với ngoặc của bạn. Phương pháp tỷ lệ phần trăm của IRS cho tiền lương bổ sung áp dụng mức lệ suất liên bang 22% cố định (38% trên $1,000,000 trong một năm), bất kể ngoặc thuế cận biên của bạn. Nếu ngoặc cận biên của bạn là 12%, mức 22% cố định khấu trừ quá mức và bạn có thể nhận được một phần của nó trở lại khi nộp. Nếu ngoặc của bạn là 24%, 32% hoặc cao hơn, mức 22% cố định khấu trừ dưới mức và bạn có thể phải trả thêm. Phương pháp tỷ lệ phần trăm là một quy ước khấu trừ, không phải là mức lệ suất mà tiền thưởng của bạn cuối cùng bị đánh thuế.

Giới hạn lương An sinh xã hội. Phần 6,2% An sinh xã hội của FICA chỉ áp dụng cho đến mức tối đa có khả năng chịu thuế hàng năm ($176,100 cho năm 2025). Nếu lương năm đầu của bạn đã vượt quá giới hạn đó, không có khấu trừ An sinh xã hội bổ sung nào được áp dụng cho tiền thưởng, vì vậy thành phần FICA giảm từ 7,65% xuống chỉ còn mức lệ suất 1,45% Medicare. Máy tính này giả định toàn bộ 7,65%, vì vậy nó có thể phóng đại FICA cho những người kiếm được thu nhập cao vào cuối năm.

Thuế Medicare bổ sung. Một khoản thuế Medicare bổ sung 0,9% áp dụng cho tiền lương trên $200,000 trong một năm (bất kể tình trạng nộp đơn, cho mục đích khấu trừ). Một tiền thưởng đẩy lương năm đầu của bạn vượt quá $200,000 có thể kích hoạt thuế này trên số tiền vượt quá ngưỡng — điều mà ước tính đơn giản này không bao gồm.

Cũng lưu ý rằng những nhà tuyển dụng sử dụng phương pháp tổng hợp (những người cộng tiền thưởng vào séc thường xuyên và khấu trừ bằng cách sử dụng W-4 của bạn) có thể khấu trừ một khoản khác với phương pháp 22% cố định được hiển thị ở đây. Trang này cung cấp thông tin giáo dục chung, không phải lời khuyên thuế được cá nhân hóa; tham khảo ý kiến của một chuyên gia thuế có đủ tiêu chuẩn cho tình huống cụ thể của bạn.

Câu hỏi thường gặp

Mức 22% có phải là số thuế thực sự tôi phải nộp không? Không. Đây chỉ là tỷ lệ khấu trừ tạm thời. Nghĩa vụ thuế cuối cùng của bạn được quyết toán khi bạn khai thuế cuối năm; tùy vào tổng thu nhập và bậc thuế, bạn có thể được hoàn lại hoặc phải nộp thêm.

Nếu tiền thưởng của tôi vượt quá 1 triệu USD thì sao? Phần vượt trên 1 triệu USD trong một năm sẽ bị khấu trừ ở mức 37% theo quy định bắt buộc — công cụ này chỉ áp dụng phương pháp khấu trừ cố định 22% tiêu chuẩn.

Tại sao lại tính cả FICA? Thuế An sinh xã hội và Medicare áp dụng cho tiền thưởng giống như đối với lương thông thường, nên chúng làm giảm số tiền bạn thực nhận.