什麼是獎金稅試算器?

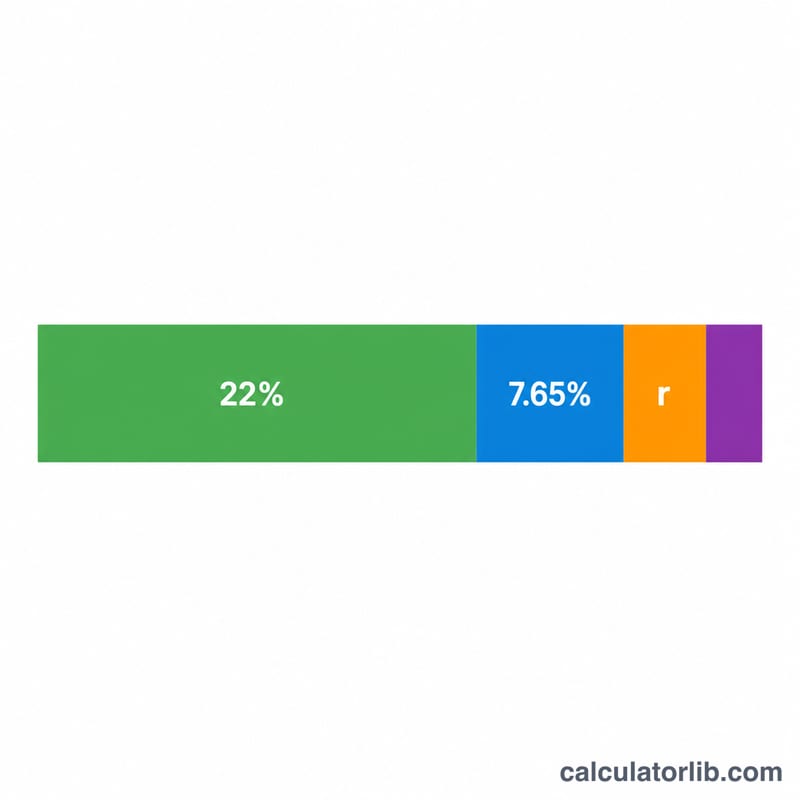

本工具適用於美國稅制,協助你估算一筆獎金在扣除預扣稅後,實際能拿到多少。美國國稅局(IRS)將獎金視為補充工資(supplemental wages),雇主最常採用22% 的聯邦統一稅率來預扣(適用於同一年度內未滿 100 萬美元的補充工資)。除此之外,還會預扣 FICA 稅——社會安全稅 6.2% 加上聯邦醫療保險稅(Medicare)1.45%,合計 7.65%——以及你所在州的州所得稅。計算結果為依 2024 年規則所做的估算,未納入社會安全稅的薪資上限、0.9% 的附加 Medicare 稅,以及地方稅。(提醒:台灣的獎金多併入綜合所得稅或適用就源扣繳,制度與美國不同,本工具僅供在美工作或領取美國獎金者參考。)

如何使用

輸入你的獎金總額,以及以百分比表示的州所得稅率(若位於無州所得稅的州,如德州或佛州,請填 0)。試算器會顯示你的實領淨額、各項預扣稅的明細,以及整體有效預扣稅率。

計算公式說明

淨獎金的計算方式為 淨額 = 獎金 ×(1 − 0.22 − 0.0765 − 州稅率)。其中 0.22 為聯邦統一補充工資預扣稅率,0.0765 為 FICA 合計稅率,州稅率則以小數表示。預扣稅總額即為獎金減去淨額。

實際範例

假設你在一個州所得稅為 5% 的州領到 $5,000 獎金。聯邦預扣為 5,000 × 0.22 = $1,100;FICA 為 5,000 × 0.0765 = $382.50;州稅為 5,000 × 0.05 = $250。預扣總額為 $1,732.50,實際到手淨額為 $3,267.50,有效稅率為 34.65%。

各種情景下的紅利淨收入

聯邦補充預扣稅率在日曆年內高達100萬美元的紅利上為固定的22%。FICA稅增加7.65%(6.2%社會安全保險+1.45%醫療保險)。下表將這些與三個代表性州稅率相結合,讓您可以看到淨薪資和有效預扣稅率如何隨紅利金額變化。這裡的有效稅率是總預扣稅除以總紅利。

| 紅利 | 州稅率 | 聯邦稅(22%) | FICA稅(7.65%) | 州稅 | 淨收入 | 有效稅率 |

|---|---|---|---|---|---|---|

| $1,000 | 0% | $220.00 | $76.50 | $0.00 | $703.50 | 29.65% |

| $1,000 | 5% | $220.00 | $76.50 | $50.00 | $653.50 | 34.65% |

| $5,000 | 5% | $1,100.00 | $382.50 | $250.00 | $3,267.50 | 34.65% |

| $5,000 | 9% | $1,100.00 | $382.50 | $450.00 | $3,067.50 | 38.65% |

| $10,000 | 0% | $2,200.00 | $765.00 | $0.00 | $7,035.00 | 29.65% |

| $10,000 | 9% | $2,200.00 | $765.00 | $900.00 | $6,135.00 | 38.65% |

| $25,000 | 0% | $5,500.00 | $1,912.50 | $0.00 | $17,587.50 | 29.65% |

| $25,000 | 5% | $5,500.00 | $1,912.50 | $1,250.00 | $16,337.50 | 34.65% |

| $25,000 | 9% | $5,500.00 | $1,912.50 | $2,250.00 | $15,337.50 | 38.65% |

由於每個組成部分都是固定百分比,有效稅率不會隨著紅利金額而改變——只有州稅率會影響它。在州稅率為0%的情況下,下限為29.65%(22%+7.65%);將州稅率直接疊加在頂部。這就是為什麼較大的紅利在固定稅率方法下不會按比例更高的稅率預扣。

解讀您的結果

此計算器生成的數字是預扣稅,而非您最終稅款。預扣稅是您在該年最終應納所得稅的預付款。當您申報聯邦和州報稅表時,您的紅利與所有其他收入合併,按您實際的邊際稅率徵稅。如果預扣稅過多,您將獲得退款;如果預扣稅過少,您需要支付差額。

為什麼22%可能與您的稅級不符。 國稅局對補充薪資的百分比方法適用固定的22%聯邦稅率(年度超過100萬美元時為38%),無論您的稅級如何。如果您的邊際稅級是12%,固定的22%會過度預扣,您可能在申報時獲得部分退款。如果您的稅級是24%、32%或更高,固定的22%會預扣不足,您可能需要支付更多。百分比方法是一種預扣稅慣例,而非您的紅利最終徵稅的稅率。

社會安全保險薪資上限。 FICA稅中的6.2%社會安全保險部分只適用於年度應稅最高額(2025年為176,100美元)。如果您的年初至今薪資已經超過該上限,紅利上不會預扣額外的社會安全保險稅,因此FICA組成部分從7.65%下降至僅1.45%的醫療保險稅率。此計算器假設全額7.65%,因此對於年末高收入者,可能高估FICA稅。

額外醫療保險附加稅。 額外0.9%的醫療保險稅適用於年度薪資超過200,000美元的部分(無論申報身份如何,預扣目的而言)。將年初至今薪資推過200,000美元的紅利可能對超過該閾值的金額觸發此附加稅——此簡化估計不包括此項。

還要注意,合併法僱主(將紅利添加至常規薪資支票並使用您的W-4預扣稅)可能預扣的金額與此處所示的固定22%方法不同。本頁面提供一般教育性信息,而非個性化稅務建議;如需您特定情況,請諮詢合格的稅務專業人士。

常見問題

22% 就是我真正要繳的稅嗎?不是。這只是預扣稅率。你最終的實際稅負要等到報稅時才會結算;視你的總所得與適用稅級而定,你可能會退稅,也可能還要補繳。

如果獎金超過 100 萬美元怎麼辦?同一年度內超過 100 萬美元的部分,依強制規定須按 37% 預扣——本工具採用的是標準的 22% 統一稅率算法。

為什麼要算進 FICA?社會安全稅與 Medicare 稅同樣適用於獎金,就像一般薪資一樣,因此會減少你的實領金額。