这个计算器能帮你算什么

本工具适用于美国传统(税前)401(k)退休金计划。你存入传统401(k)的钱会从应税收入中扣除,因此能直接降低你当年应缴的联邦所得税。计算器会给出两个关键数字:你能省下多少税,以及把这笔节税考虑进去后,你的到手工资实际上只减少了多少。模型采用简化的单一边际税率算法,不包含州税、社保医保税(FICA)以及雇主匹配缴款。需要提醒的是,401(k)是美国特有的退休储蓄账户,中国大陆并无完全对应的制度,企业年金或个人养老金账户在功能上有一定相似之处,但具体税务规则差异很大。

使用方法

输入你计划每年向401(k)缴存的金额,以及你的边际税率——也就是适用于你最高一档收入的税率(按美国2024年税率表,常见档位为12%、22%、24%、32%、35%或37%)。计算器会即时给出预计的节税额,以及到手工资的净减少额。

计算公式详解

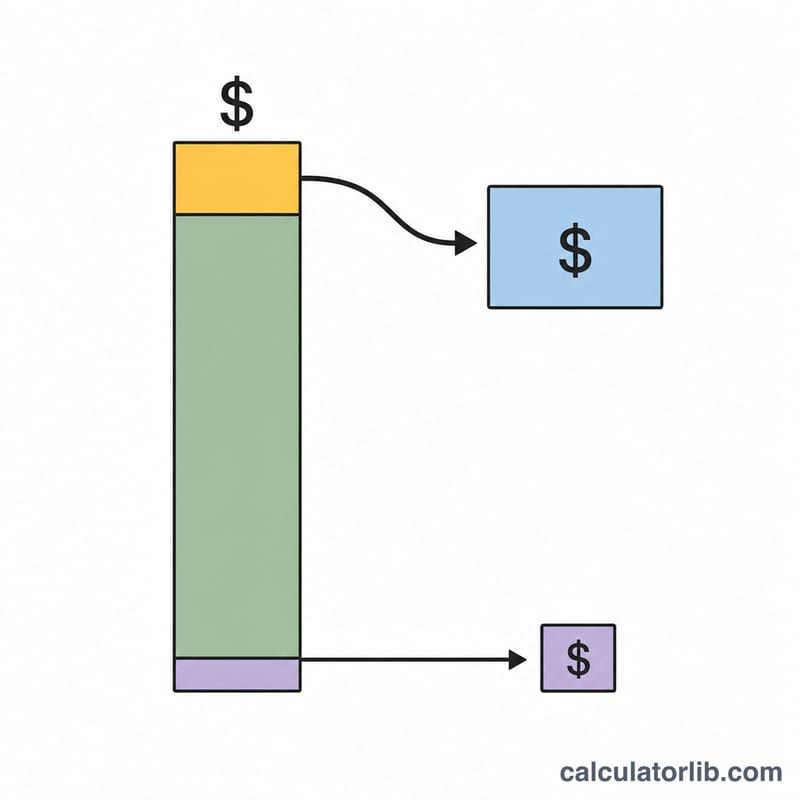

由于税前缴款会减少应税收入,你少缴的税就等于缴款金额乘以边际税率:

$$\text{节税额} = \text{缴款金额} \times \text{边际税率}$$

而你的实发工资实际减少的部分,则是缴款金额减去这笔节税:

$$\text{到手工资净减少} = \text{缴款金额} \times (1 - \text{边际税率})$$

换句话说,政府等于替你的退休储蓄分担了一部分成本。

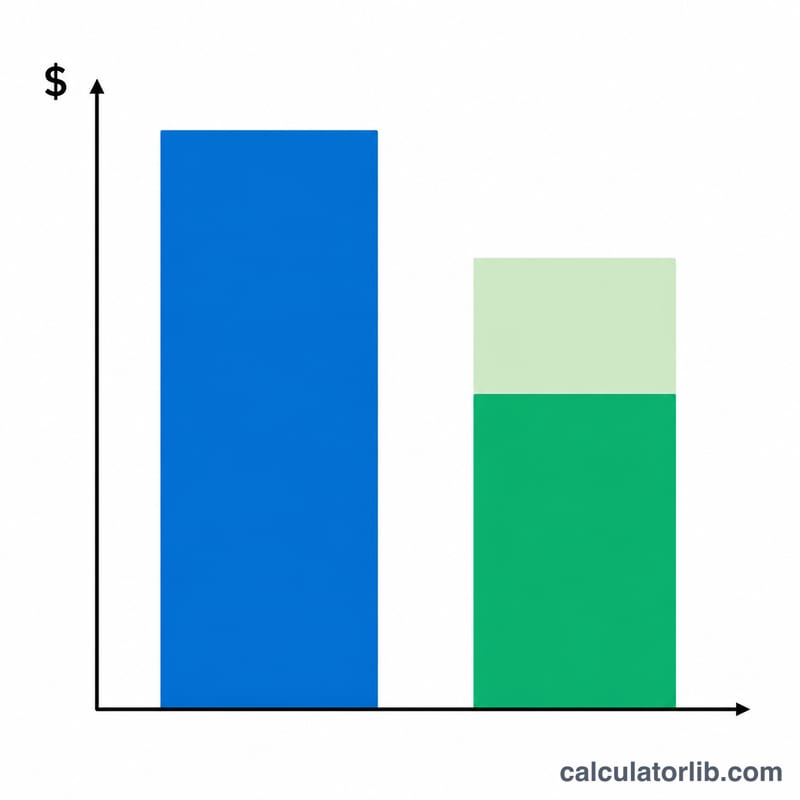

实例演算

假设你每年缴存10,000美元,边际税率为22%。

$$\text{节税额} = 10{,}000 \times 0.22 = 2{,}200 \text{美元}$$

$$\text{到手工资净减少} = 10{,}000 \times (1 - 0.22) = 7{,}800 \text{美元}$$

也就是说,你为退休攒下了10,000美元,而到手工资仅仅少了7,800美元。

2024年联邦税级与边际税率

您的边际税率是应用于您最后(最高)一美元应税收入的税率 — 也是税前401(k)供款有效抵消的税率。下表显示了2024年度单身申报人和已婚夫妇联合申报的七个联邦普通收入税级。使用适用于您应税收入顶部的税率作为计算器中的税率(%)输入。

| 边际税率 | 单身 — 应税收入 | 已婚联合申报 — 应税收入 |

|---|---|---|

| 10% | $0 – $11,600 | $0 – $23,200 |

| 12% | $11,601 – $47,150 | $23,201 – $94,300 |

| 22% | $47,151 – $100,525 | $94,301 – $201,050 |

| 24% | $100,526 – $191,950 | $201,051 – $383,900 |

| 32% | $191,951 – $243,725 | $383,901 – $487,450 |

| 35% | $243,726 – $609,350 | $487,451 – $731,200 |

| 37% | $609,351及以上 | $731,201及以上 |

由于美国税收制度是累进的,每个级次范围内的收入仅按该级次的税率征税。税前401(k)供款从上往下减少应税收入,因此首先按您的边际税率节省税款。请注意这些仅是联邦税级 — 州所得税(如适用)可进一步增加您的总节税额。

401(k)供款限额

美国国税局(IRS)限制您每年可以延期缴存到工作场所401(k)的金额。对于2024年度,限额为:

| 供款类型 | 2024年限额 | 适用对象 |

|---|---|---|

| 选择性延期(员工) | $23,000 | 所有符合条件的员工 |

| 追补供款 | $7,500 | 50岁及以上的员工 |

| 50岁及以上总额 | $30,500 | 50岁及以上(基本金额+追补) |

这些限额适用于您自己的税前(和罗斯)薪资延期;雇主配套供款是单独的,不计入$23,000/$30,500员工限额。按24%边际税率最大化$23,000员工延期供款将减少您的联邦税单$5,520,同时全年仅减少$17,480的到手薪资。

不同供款额与税率下的税收节省

税前供款的两个要点:税收节省(供款×边际税率)是您保留的现金,否则将支付给美国国税局,而净薪资减少(供款×(1−税率))是您到手薪资实际减少的金额。您所处的税级越高,政府对您储蓄的补贴就越多。

| 供款 | 边际税率 | 税收节省 | 净薪资减少 |

|---|---|---|---|

| $5,000 | 12% | $600 | $4,400 |

| $5,000 | 22% | $1,100 | $3,900 |

| $5,000 | 24% | $1,200 | $3,800 |

| $5,000 | 32% | $1,600 | $3,400 |

| $10,000 | 12% | $1,200 | $8,800 |

| $10,000 | 22% | $2,200 | $7,800 |

| $10,000 | 24% | $2,400 | $7,600 |

| $10,000 | 32% | $3,200 | $6,800 |

| $15,000 | 12% | $1,800 | $13,200 |

| $15,000 | 22% | $3,300 | $11,700 |

| $15,000 | 24% | $3,600 | $11,400 |

| $15,000 | 32% | $4,800 | $10,200 |

| $23,000 | 12% | $2,760 | $20,240 |

| $23,000 | 22% | $5,060 | $17,940 |

| $23,000 | 24% | $5,520 | $17,480 |

| $23,000 | 32% | $7,360 | $15,640 |

例如,处于22%税级的员工供款$15,000可节省$3,300联邦税,因此供款仅花费$11,700的减少到手薪资。如果该$15,000每年投资并增长,请参阅401(k)退休计算器来预测长期余额。

常见问题

这里面包含州所得税吗?不包含。如果你所在的州征收个人所得税,可以把州的边际税率加到联邦税率上,得到更完整的估算结果。

这适用于Roth 401(k)吗?不适用。Roth缴款用的是税后收入,当下没有任何税务抵扣,因此也不存在当年的节税效果。

那社保医保税(FICA)呢?401(k)缴款仍需照常缴纳社会保障税和医疗保险税(FICA),这部分不会因为你的缴款而减少。