什么是应收账款周转天数计算器?

这款应收账款周转天数计算器用于衡量应收账款回款天数,即财务上常说的应收账款周转天数(DSO,Days Sales Outstanding)。它能告诉你:每发生一笔赊销之后,企业平均要花多少天才能收回货款。天数越短,说明回款越快、营运资金越健康;天数越长,则可能意味着客户付款拖沓,或是赊销政策过于宽松。

如何使用

只需填写三个数值:当前的应收账款余额(客户目前欠你的款项)、本期的赊销总额,以及该期间的天数(通常一年取 365 天,一个季度取 90 天,一个月取 30 天)。计算器会立即返回应收账款周转天数及应收账款周转率。

计算公式详解

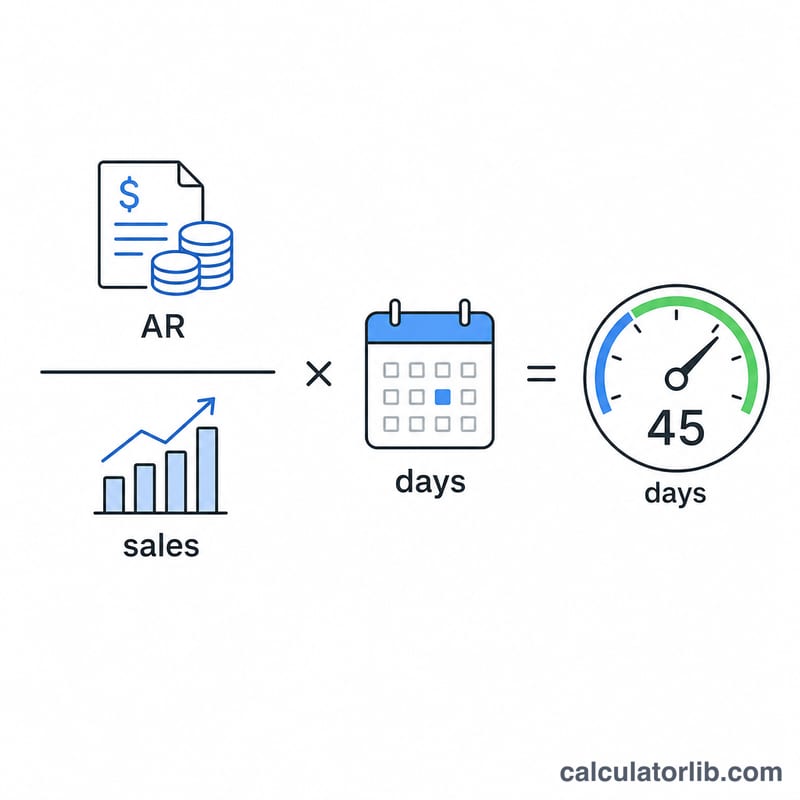

核心公式为:

$$\text{应收账款周转天数} = \frac{\text{应收账款}}{\text{赊销总额}} \times \text{期间天数}$$

应收账款除以赊销总额,得到的是本期销售中尚未收回的比例;再乘以期间天数,就把这个比例换算成了具体的天数。与之相关的应收账款周转率(赊销总额 ÷ 应收账款)则表示:在该期间内,你的应收账款一共周转了多少次。

实例演示

假设应收账款为 50,000 元,赊销总额为 365,000 元,期间为 365 天。那么应收账款周转天数 $$= \left(50{,}000 \div 365{,}000\right) \times 365 = 0.13699 \times 365 = \textbf{50 天}$$。应收账款周转率 $$= 365{,}000 \div 50{,}000 = \text{每年 } \textbf{7.3 次}$$。

解释您的应收账款天数结果

应收账款天数——也称为销售未收现天数 (DSO)——衡量信用销售后收取款项所需的平均天数。当与您声明的付款条款进行比较时,这个数字最具有意义。

- DSO接近您的条款(健康状态):如果您按净30天条款销售,而您的应收账款天数大约是30–35天,那么客户基本按时付款,催收工作运行顺利。

- DSO远高于您的条款(催收滞后):净30天业务的应收账款天数为55–70天,说明催收速度远低于约定。这表明信用政策宽松、客户付款缓慢、账单纠纷或催收跟进不力。

- 非常低的DSO:应收账款天数远低于条款可能反映高效催收或大量现金/预付销售——但异常低的数字也可能意味着过于严格的信用政策限制了销售。

应收账款周转率是反向观点:它等于总信用销售额除以应收账款,显示您在该期间内收取平均应收账款余额的次数。周转率越高,应收账款转换为现金的频率越高。这两个指标是相关联的:\(\text{应收账款天数} = \frac{\text{期间天数}}{\text{应收账款周转率}}\)。

因为未收的应收账款是与企业外部的现金占用,应收账款天数直接影响营运资本和现金流。应收账款天数上升意味着更多资本被锁定在客户余额中,这可能迫使公司动用信用额度或推迟自身付款。应收账款天数也是现金转换周期的三个组成部分之一(另外两个是存货天数和应付账款天数)。这是一般性教育信息,不构成财务建议。

常见情景中的应收账款天数

每一行都应用\(\text{应收账款天数} = \frac{\text{应收账款}}{\text{总信用销售额}} \times \text{期间天数}\)。周转率是总信用销售额除以应收账款。

| 情景 | 应收账款 | 总信用销售额 | 期间天数 | 应收账款天数(DSO) | 周转率 |

|---|---|---|---|---|---|

| 年度审查 | $120,000 | $1,460,000 | 365 | 30.0 | 12.2 |

| 季度检查 | $85,000 | $300,000 | 91 | 25.8 | 3.5 |

| 月度快照 | $48,000 | $50,000 | 30 | 28.8 | 1.04 |

| 催收缓慢(净30天) | $220,000 | $1,200,000 | 365 | 66.9 | 5.5 |

| 催收快速 | $40,000 | $1,000,000 | 365 | 14.6 | 25.0 |

应收账款天数是现金转换周期的一条腿,它与存货天数和应付账款天数结合起来,显示现金总体被占用的时间长度。

关键术语及定义

- 应收账款(A/R)

- 客户因商品或服务已交付但尚未支付而欠企业的总金额。通常为期末余额或期初和期末余额的平均值。

- 总信用销售额

- 期间内以信用方式进行的销售收入(不含现金销售)。当信用专用数字不可用时,有时会使用总收入作为近似值。

- 期间天数

- 测量窗口内的日历天数——通常一年为365天,一季度为90–92天,一个月为28–31天。这可以将比率缩放成天数。

- 销售未收现天数(DSO)

- 应收账款天数的另一名称:从进行信用销售到收取款项之间的平均天数。通常越低表示催收速度越快。

- 应收账款周转率

- 总信用销售额除以应收账款——期间内平均应收账款余额被收取的次数。它是应收账款天数的反向驱动因素。

- 净条款

- 卖方对信用发票授予的付款期限,如净30天或净60天,表示从发票日期起该金额应在那么多天内到期。应收账款天数根据这些条款进行判断。

常见问题

应收账款周转天数多少才算好?这取决于你所在的行业和付款条件。如果约定的是 30 天付款(net-30),那么 DSO 在 30~45 天之间属于合理范围;若明显高出这个区间,则可能存在回款不畅的问题。

应该用销售总额还是只用赊销额?为了结果准确,请使用赊销额。现销(现金销售)当场就能收款,如果把它算进去,会拉低并扭曲这一指标。

可以按季度来算吗?可以。只需采用该季度的赊销额,并把期间天数设为 90 天(或该季度的实际天数)即可。