ما هي حاسبة صافي المكافأة بعد الضريبة؟

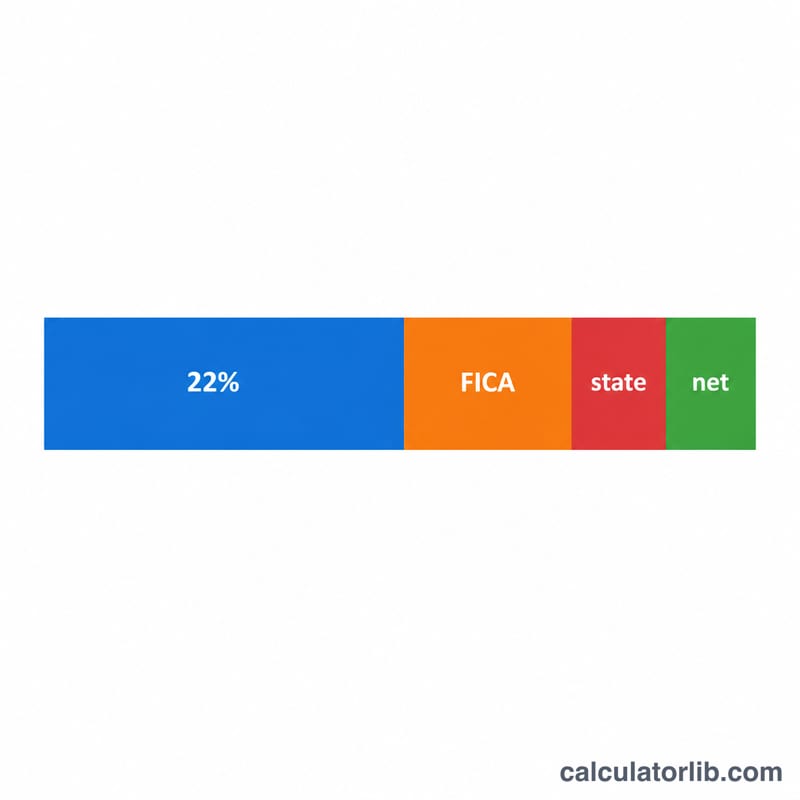

تُقدّر هذه الحاسبة المبلغ الصافي (المستلم فعليًا) من مكافأة العمل في الولايات المتحدة بعد الاقتطاع الفيدرالي على الأجور التكميلية، وضريبة FICA (الضمان الاجتماعي وميديكير)، وضريبة الدخل في الولاية. في النظام الأمريكي، تُقتطع الأجور التكميلية مثل المكافآت عادةً بنسبة فيدرالية ثابتة قدرها 22% (للمكافآت التي لا تتجاوز مليون دولار في السنة التقويمية). تعتمد هذه الأداة على هذه النسبة الثابتة 22%، ونسبة FICA القياسية 7.65%، إضافةً إلى نسبة الولاية التي تُدخلها أنت. وهي تقدير وفق قواعد عام 2024 وليست استشارة ضريبية؛ فالاسترداد أو المبلغ المستحق فعليًا يُسوّى عند تقديم إقرارك الضريبي السنوي. ملاحظة: تنطبق هذه القواعد على الولايات المتحدة تحديدًا، وقد تختلف الأنظمة الضريبية على المكافآت في بلدك.

كيفية الاستخدام

أدخل قيمة المكافأة الإجمالية، ونسبة FICA الخاصة بك (القيمة الافتراضية 7.65%، وهي مجموع نصيب الموظف من الضمان الاجتماعي + ميديكير)، ونسبة اقتطاع الولاية (استخدم القيمة 0 للولايات التي لا تفرض ضريبة دخل مثل تكساس أو فلوريدا). تعرض الحاسبة صافي مكافأتك مع تفصيل لكل ضريبة مقتطعة.

المعادلة

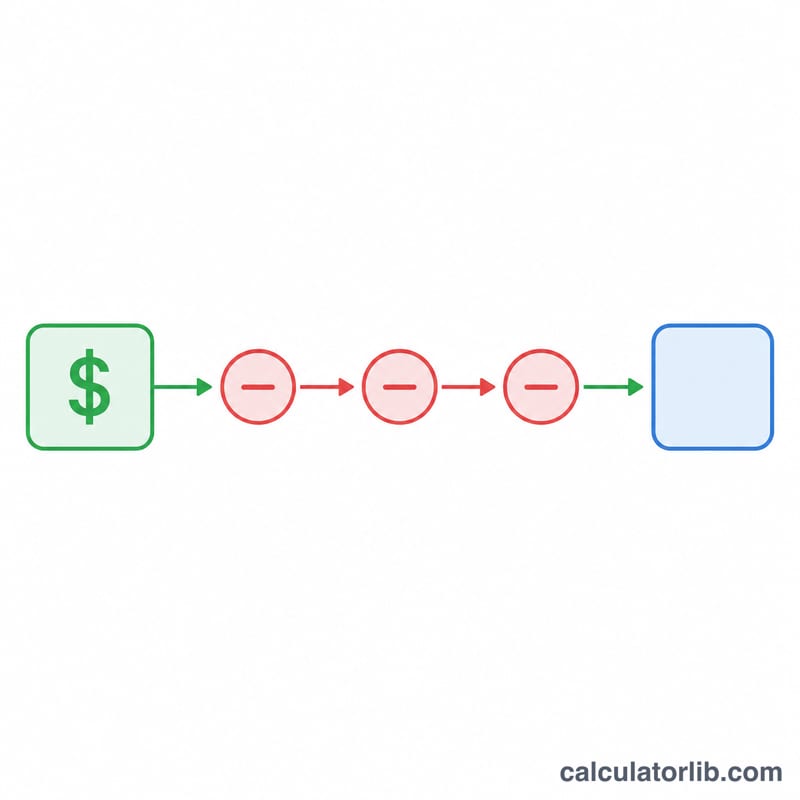

يُحسب صافي المكافأة على النحو التالي:

$$\text{net\_bonus} = \text{bonus} \times (1 - 0.22 - \text{fica\_rate} - \text{state\_rate})$$هنا تمثّل القيمة 0.22 النسبة الفيدرالية الثابتة لاقتطاع الأجور التكميلية وفق مصلحة الضرائب (IRS). تُكتب كل نسبة في صورة كسر عشري (\(7.65\% = 0.0765\)). ويساوي إجمالي الاقتطاع قيمة المكافأة مضروبةً في مجموع النسب الثلاث.

مثال تطبيقي

لنفترض أنك تلقّيت مكافأة قدرها 10,000 دولار، وأن نسبة FICA هي 7.65%، ونسبة الولاية 5%. إجمالي نسبة الضريبة \(= 0.22 + 0.0765 + 0.05 = 0.3465\). صافي المكافأة \(= 10{,}000 \times (1 - 0.3465) = 10{,}000 \times 0.6535 = \) 6,535 دولارًا. الضريبة الفيدرالية = 2,200 دولار، وFICA = 765 دولارًا، وضريبة الولاية = 500 دولار، فيبقى لديك 6,535 دولارًا.

صافي الحافز في سيناريوهات مختلفة

تفترض السيناريوهات أدناه معدل الحوافز الفيدرالي المقطوع بنسبة 22% ومعدل FICA بنسبة 7.65% (الضمان الاجتماعي 6.2% + الرعاية الطبية 1.45%)، مع الحافز الذي يقل عن قاعدة أجور الضمان الاجتماعي. صافي الحافز هو المبلغ الإجمالي مطروحاً منه الاستقطاعات الفيدرالية و FICA والحكومية.

| الحافز الإجمالي | معدل الولاية | الفيدرالي (22%) | FICA (7.65%) | الولاية | صافي الحافز |

|---|---|---|---|---|---|

| $1,000 | 0% | $220.00 | $76.50 | $0.00 | $703.50 |

| $5,000 | 0% | $1,100.00 | $382.50 | $0.00 | $3,517.50 |

| $5,000 | 5% | $1,100.00 | $382.50 | $250.00 | $3,267.50 |

| $10,000 | 0% | $2,200.00 | $765.00 | $0.00 | $7,035.00 |

| $10,000 | 5% | $2,200.00 | $765.00 | $500.00 | $6,535.00 |

| $10,000 | 9% | $2,200.00 | $765.00 | $900.00 | $6,135.00 |

| $25,000 | 0% | $5,500.00 | $1,912.50 | $0.00 | $17,587.50 |

| $25,000 | 9% | $5,500.00 | $1,912.50 | $2,250.00 | $15,337.50 |

بالنسبة لحافز $10,000 في ولاية بمعدل 9%، إجمالي الاستقطاع هو $3,865 (38.65%)، يترك $6,135. الولايات ذات المعدلات المنخفضة أو التي لا تفرض ضرائب تحتفظ بمزيد من كل دولار حافز.

فهم نتيجة صافي الحافز الخاص بك

الرقم الصافي الذي تنتجه هذه الحاسبة هو تقدير لـ ما تأخذه إلى البيت بعد الاستقطاع — وليس التزامك الضريبي النهائي. عدة نقاط مهمة توضح الفرق بين ما يتم استقطاعه وما تدين به فعلياً:

- 22% معدل استقطاع وليس معدل ضريبي. بموجب طريقة النسبة المئوية لدى مصلحة الضرائب الأمريكية، يستقطع صاحب العمل 22% بشكل ثابت من الأجور الإضافية مثل الحوافز. تعتمد ضريبتك الفيدرالية الفعلية على هذا الدخل على إجمالي دخلك السنوي والفئة الهامشية. إذا كان معدلك الفعلي أقل من 22%، قد تكون قد تم الإفراط في استقطاعك؛ إذا كان أعلى، تم استقطاع ناقص.

- كل شيء يتم موازنته عند التقديم. عند تقديم إقرارك الضريبي السنوي، يتم جمع كل الاستقطاعات (الأجور العادية والحوافز) والمقارنة بضريبتك الفعلية المستحقة. الإفراط في الاستقطاع يعود كاسترجاع؛ النقص في الاستقطاع يعني رصيد مستحق. الحافز ليس خاضعاً لضريبة بمعدل خاص دائم — بل له فقط قاعدة استقطاع خاصة به.

- حد $1 مليون. إذا تجاوز إجمالي الأجور الإضافية لديك للعام $1,000,000، يجب استقطاع الجزء فوق $1,000,000 بأعلى معدل فيدرالي — حالياً 37% — بدلاً من 22%. قد يستخدم أول $1,000,000 معدل 22% الثابت.

- FICA وقاعدة أجور الضمان الاجتماعي. FICA هو 7.65% (الضمان الاجتماعي 6.2% + الرعاية الطبية 1.45%). ينطبق ضريبة الضمان الاجتماعي فقط حتى حد قاعدة الأجور السنوية ($168,600 لعام 2024)؛ بمجرد تجاوز دخلك من بداية السنة، يتوقف الجزء 6.2%، لذا فإن حافزاً كبيراً يُدفع في وقت متأخر من العام قد يخضع فعلياً فقط لجزء الرعاية الطبية 1.45%. قد يدين العاملون برواتب عالية أيضاً بضريبة الرعاية الطبية الإضافية 0.9% فوق عتبات معينة.

نظراً لأن قواعس الولايات والدخل الإجمالي وتوقيت قاعدة الأجور تؤثر جميعاً على النتيجة، تعامل مع هذه النتيجة كتقدير تخطيط. هذه معلومات عامة، وليست مشورة ضريبية متخصصة — استشر متخصص ضرائب للحصول على إرشادات حول وضعك الخاص.

الأسئلة الشائعة

لماذا تُستخدم نسبة 22% للضريبة الفيدرالية؟ تسمح مصلحة الضرائب الأمريكية (IRS) لأرباب العمل باقتطاع الأجور التكميلية مثل المكافآت بنسبة ثابتة قدرها 22% (للمبالغ التي تقل عن مليون دولار سنويًا)، وهي طريقة أبسط من الطريقة التجميعية.

هل أسترد جزءًا منها؟ ربما. فالاقتطاع ليس ضريبتك النهائية. وإذا كانت نسبة 22% أعلى من معدلك الحدّي الفعلي، فقد تسترد الفرق عند تقديم الإقرار الضريبي.

ما نسبة FICA التي ينبغي أن أستخدمها؟ النسبة القياسية هي 7.65% (6.2% للضمان الاجتماعي + 1.45% لميديكير)، علمًا بأن خصم الضمان الاجتماعي يتوقف بعد بلوغ سقف الأجور السنوي.