ما هي حاسبة العائد السنوي؟

تحوّل حاسبة العائد السنوي إجمالي العائد الذي حققته خلال أي فترة احتفاظ إلى معدل سنوي مكافئ، مما يتيح لك مقارنة عادلة بين استثمارات احتُفظ بها لمدد زمنية مختلفة — مثل ربح بنسبة 10% خلال 6 أشهر مقابل ربح بنسبة 15% خلال سنتين. إنها أداة حسابية مالية عامة تنطبق على أي عملة أو سوق.

كيفية الاستخدام

أدخل القيمة الابتدائية (المبلغ الذي استثمرته)، والقيمة النهائية (قيمته الحالية)، وعدد الأيام التي احتفظت فيها بالاستثمار. تحسب الأداة عائد فترة الاحتفاظ (HPR) ثم تحوّله إلى أساس سنوي لتُظهر لك معدل العائد المركّب السنوي المكافئ.

شرح المعادلة

أولًا يُحسب عائد فترة الاحتفاظ: عائد فترة الاحتفاظ = (القيمة النهائية − القيمة الابتدائية) ÷ القيمة الابتدائية. ثم يُحوّل إلى أساس سنوي باستخدام التركيب:

$$\text{العائد السنوي} = \left(1 + \text{عائد فترة الاحتفاظ}\right)^{\frac{360}{\text{الأيام}}} - 1$$يقوم الأُس بمدّ العائد ليغطي سنة كاملة. تعتمد هذه الأداة على سنة من 360 يومًا (وهو أساس "سنة المصرفيين" الشائع)؛ غيّر المقام إلى 365 إذا كنت تفضّل السنة التقويمية.

مثال تطبيقي

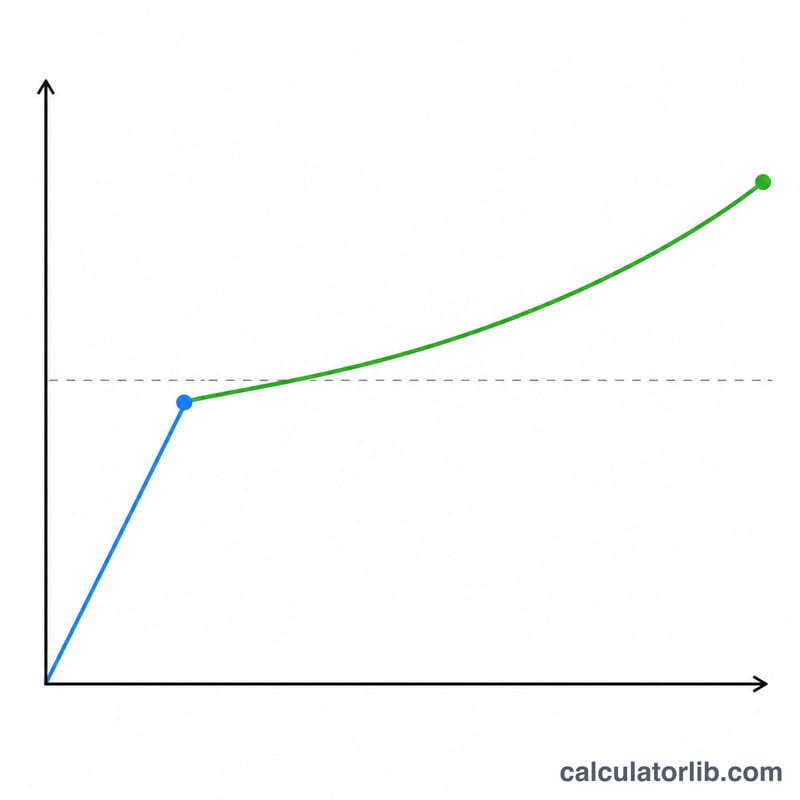

لنفترض أنك استثمرت 10,000 ونمت لتصبح 11,000 خلال 180 يومًا. عائد فترة الاحتفاظ = (11,000 − 10,000) ÷ 10,000 = 0.10، أي 10%. العائد السنوي:

$$\text{العائد السنوي} = \left(1 + 0.10\right)^{\frac{360}{180}} - 1 = (1.10)^{2} - 1 = 1.21 - 1 = 0.21 = \textbf{21.07\%}$$ورغم أنك حققت 10% فقط نقدًا، فإن المعدل السنوي المكافئ يبلغ نحو 21% لأن الربح تحقق خلال نصف سنة فقط ويتراكم بالتركيب.

المصطلحات الرئيسية الموضحة

- العائد على فترة الاحتفاظ (HPR)

- إجمالي الربح أو الخسارة على الاستثمار على مدار كامل الفترة التي تم الاحتفاظ به، معبراً عنه كنسبة من المبلغ المستثمر. يتم حسابه كما يلي: \(\text{HPR} = \frac{\text{القيمة النهائية} - \text{القيمة الابتدائية}}{\text{القيمة الابتدائية}}\). لا يقوم العائد على فترة الاحتفاظ بأي تعديل لمدة احتفاظك بالمركز، لذا فإن العائد بنسبة 10٪ المحقق على مدار شهر واحد والعائد المحقق على مدار خمس سنوات يبدو متطابقاً حتى يتم تحويله إلى معدل سنوي.

- العائد السنوي

- معدل الفائدة المركبة السنوية الثابتة التي، إذا استمرت لمدة سنة واحدة كاملة، كانت ستحقق نفس النمو الملاحظ على مدار فترة الاحتفاظ الفعلية. يعيد تعيير العوائد بمدد مختلفة على أساس موحد سنوي حتى يمكن مقارنتها بشكل عادل. تحسب الآلة الحاسبة هذا كالتالي: \(\left(\frac{\text{القيمة النهائية}}{\text{القيمة الابتدائية}}\right)^{360/\text{الأيام}} - 1\).

- فترة الاحتفاظ

- طول الفترة الزمنية، المقاسة هنا بالأيام، بين شراء (أو بدء القياس) وبيع (أو إنهاء القياس) الاستثمار. عدد الأيام هو الأس المقسوم عليه الذي يقيس العائد لأعلى أو لأسفل ليصبح رقماً سنوياً.

- القيمة الابتدائية

- قيمة الاستثمار في بداية فترة الاحتفاظ — عادة ما تكون سعر الشراء أو رصيد المحفظة في تاريخ البداية. وهو مقسوم عليه نسبة النمو.

- القيمة النهائية

- قيمة الاستثمار في نهاية فترة الاحتفاظ — سعر البيع أو الرصيد في تاريخ النهاية. وهو بسط نسبة النمو.

- التركيب

- العملية التي يتم بموجبها كسب العوائد على العوائد التي تم كسبها سابقاً. يفترض العائد السنوي التركيب: يتم تطبيق عائد الفترة بشكل متكرر عبر الفترات الكسرية أو المتعددة التي تشكل سنة، وهذا هو السبب في ظهور الأس \(360/\text{الأيام}\) بدلاً من مجرد الضرب.

- اتفاقية العد بـ 360 مقابل 365 يوماً

- تعرف اتفاقية العد تحديد كم يوماً يُعامل كسنة واحدة كاملة. اتفاقية الـ 360 يوماً (المستخدمة من قبل هذه الآلة الحاسبة) شائعة في أسواق المال وتسعير السندات لبساطتها الحسابية، بينما تعكس اتفاقية 365 يوماً (actual/365) السنة التقويمية الحقيقية. يغير الاختيار النتيجة قليلاً: استخدام 360 ينتج عنه رقم معدل سنوي مختلف قليلاً عن 365 للمدخلات ذاتها، لذا تأكد دائماً من ملاحظة الاتفاقية المستخدمة من قبل السعر المقتبس عند مقارنة المصادر.

تفسير العائد السنوي الخاص بك

يجيب العائد السنوي على سؤال واحد: إذا استمر معدل النمو الملاحظ على مدار فترة احتفاظك بالاستقرار لسنة واحدة كاملة، فما هو المعدل السنوي الذي سيكون عليه؟ يُسقط الأداء الملاحظ على أفق 12 شهراً حتى يتمكن من مقارنة الاستثمارات التي تم الاحتفاظ بها لفترات زمنية مختلفة على قدم المساواة.

لأن الحساب يرفع نسبة النمو في الفترة إلى قوة \(360/\text{الأيام}\)، يتم توسيع فترات الاحتفاظ القصيرة بقوة. الربح المتواضع المحقق في بضعة أيام فقط يعني أس ضخم وبالتالي رقم معدل سنوي كبير غير واقعي. على سبيل المثال، ربح 3٪ على مدار 10 أيام يتحول إلى معدل سنوي بحوالي 186٪ — وهو رقم لا يجب على أي مستثمر أن يتوقع تكراره لسنة كاملة. تعامل مع نتائج المعدل السنوي من نوافذ زمنية قصيرة جداً كاستقراءات رياضية، وليس كتوقعات.

يحتوي الرقم أيضاً على قيود حقيقية. إنها عملية حسابية بحتة من السعر إلى السعر: إنها تتجاهل الرسوم والعمولات والضرائب وأي تدفقات نقدية مثل المساهمات الإضافية والسحوبات والأرباح أو الفائدة المستلمة خلال الفترة. يمكن لتلك العوامل أن تغير بشكل كبير العائد الذي تحتفظ به فعلياً، لذا فإن الرقم السنوي هو الأفضل قراءته كمعدل إجمالي مثالي بدلاً من رقم صافي التأثير. أخيراً، العائد السنوي هو مقياس للمقارنة، وليس توقعاً. يصف ما حدث بالفعل، معاد صياغته على مقياس سنوي؛ لا ينبئ بالأداء المستقبلية، التي تعتمد على ظروف لا تستطيع الصيغة رؤيتها. استخدمه لترتيب أو مقارنة النتائج السابقة، وزاوج معه معلومات حول المخاطر والتكاليف والتدفقات النقدية قبل استخلاص النتائج. هذا معلومات عامة، وليس نصيحة مالية.

الأسئلة الشائعة

لماذا يكون العائد السنوي أعلى من ربحي الفعلي؟ لأن فترة احتفاظك كانت أقصر من سنة، فتقوم الحاسبة بإسقاط معدل النمو نفسه على سنة كاملة، ويعمل التركيب على تضخيمه.

هل تعمل الحاسبة مع الخسائر؟ نعم. إذا كانت القيمة النهائية أقل من القيمة الابتدائية، يصبح عائد فترة الاحتفاظ سالبًا ويكون الرقم السنوي سالبًا كذلك.

هل أستخدم 360 أم 365 يومًا في السنة؟ كلاهما شائع. تعتمد هذه الأداة على 360 (سنة المصرفيين). الفرق ضئيل في معظم الفترات، وكلاهما مقبول لأغراض المقارنة.