ما هي تكلفة الوحدة؟

تكلفة الوحدة (أو تكلفة الوحدة الواحدة) هي إجمالي ما تتكبّده المنشأة لإنتاج منتج واحد وتخزينه وبيعه. وهي تجمع بين التكاليف الثابتة — وهي المصاريف التي تبقى كما هي مهما تغيّر حجم الإنتاج، مثل الإيجار والرواتب والمعدات — والتكاليف المتغيرة — وهي المصاريف التي ترتفع وتنخفض مع الإنتاج، مثل المواد الخام والتغليف والعمالة المحسوبة لكل وحدة. ومعرفة تكلفة الوحدة أمر أساسي لتحديد أسعار مربحة، وضبط النفقات، وقياس كفاءة التشغيل.

كيف تستخدم هذه الحاسبة

أدخل إجمالي التكاليف الثابتة، وإجمالي التكاليف المتغيرة، وعدد الوحدات المنتجة خلال الفترة نفسها. تقوم الحاسبة بجمع نوعي التكاليف ثم قسمتهما على عدد الوحدات المنتجة لتمنحك تكلفة الوحدة الواحدة، مع تفصيل للتكلفة الثابتة والتكلفة المتغيرة لكل وحدة.

شرح المعادلة

المعادلة الأساسية بسيطة:

$$\text{تكلفة الوحدة} = \frac{\text{التكاليف الثابتة} + \text{التكاليف المتغيرة}}{\text{عدد الوحدات المنتجة}}$$

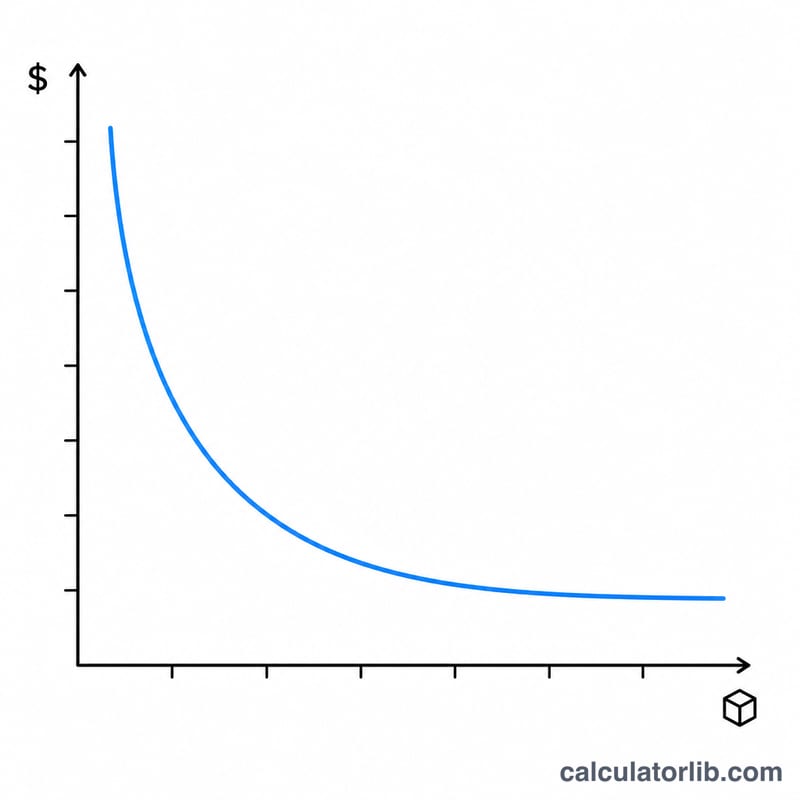

كلما ارتفع حجم الإنتاج، توزّعت التكاليف الثابتة على عدد أكبر من الوحدات، فتنخفض حصة الوحدة الواحدة من التكلفة الثابتة — وهو ما يُعرف بـ«وفورات الحجم». أما التكلفة المتغيرة لكل وحدة فتبقى ثابتة تقريبًا لأنها تتناسب طرديًا مع حجم الإنتاج.

مثال تطبيقي

لنفترض أن مصنعًا لديه تكاليف ثابتة قدرها 10,000 دولار، وتكاليف متغيرة قدرها 5,000 دولار، وينتج 1,000 وحدة. تكون التكلفة الإجمالية 15,000 دولار. وبقسمتها على 1,000 وحدة نحصل على تكلفة وحدة قدرها 15.00 دولارًا. وتبلغ التكلفة الثابتة لكل وحدة 10.00 دولارات، والتكلفة المتغيرة لكل وحدة 5.00 دولارات.

$$\text{تكلفة الوحدة} = \frac{10{,}000 + 5{,}000}{1{,}000} = \frac{15{,}000}{1{,}000} = 15.00$$

الأسئلة الشائعة

ما الفرق بين التكاليف الثابتة والمتغيرة؟ التكاليف الثابتة لا تتغيّر بتغيّر حجم الإنتاج (مثل الإيجار والتأمين)، بينما التكاليف المتغيرة تتغيّر مباشرة مع حجم الإنتاج (مثل المواد والعمالة بالساعة).

لماذا تنخفض تكلفة الوحدة كلما زاد الإنتاج؟ لأن التكاليف الثابتة تتوزّع على عدد أكبر من الوحدات، فتتحمّل كل وحدة جزءًا أصغر من تلك المصاريف العامة.

هل ينبغي أن أسعّر فوق تكلفة الوحدة؟ نعم — يجب أن يتجاوز سعر البيع تكلفة الوحدة لتحقيق ربح وتغطية أي مصاريف بيع وإدارية إضافية.