単位原価(ユニットコスト)とは?

単位原価とは、製品を1個生産・保管・販売するために企業が負担する総コストのことです。これは固定費と変動費の2つから成り立っています。固定費とは、家賃・人件費・設備費など、生産量にかかわらず一定にかかる費用を指します。一方、変動費とは、原材料費・梱包費・出来高払いの労務費など、生産量の増減に応じて変わる費用です。単位原価を正確に把握することは、利益の出る価格設定、コスト管理、そして生産効率の測定に欠かせません。

このツールの使い方

同一期間における固定費の合計、変動費の合計、そして生産数量を入力してください。本ツールは2種類のコストを合算し、生産数量で割ることで、製品1個あたりの単位原価を算出します。あわせて、固定費・変動費それぞれの1個あたり内訳も表示されます。

計算式の解説

基本となる計算式はとてもシンプルです。

$$\text{単位原価} = \frac{\text{固定費} + \text{変動費}}{\text{生産数量}}$$

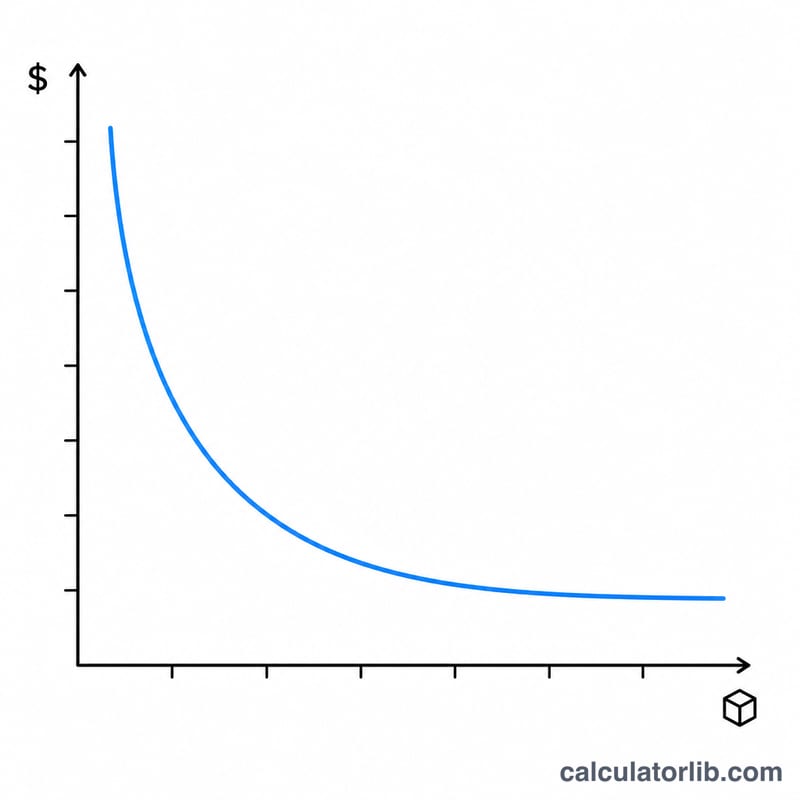

生産量が増えるほど、固定費がより多くの製品に分散されるため、1個あたりの固定費は下がっていきます。これがいわゆる「規模の経済」です。一方、変動費は生産量に比例して増減するため、1個あたりの変動費はほぼ一定に保たれます。

計算例

たとえば、ある工場で固定費が10,000ドル、変動費が5,000ドル、生産数量が1,000個だったとします。総コストは15,000ドルです。これを1,000個で割ると、単位原価は15.00ドルとなります。内訳は、1個あたりの固定費が10.00ドル、変動費が5.00ドルです。

$$\text{単位原価} = \frac{10{,}000 + 5{,}000}{1{,}000} = \frac{15{,}000}{1{,}000} = 15.00$$

よくある質問(FAQ)

固定費と変動費の違いは何ですか? 固定費は生産量に左右されない費用(家賃や保険料など)であるのに対し、変動費は生産量に直接連動して変わる費用(材料費や時間給の労務費など)です。

なぜ生産量を増やすと単位原価が下がるのですか? 固定費がより多くの製品に分散されるため、製品1個が負担する間接費の割合が小さくなるからです。

販売価格は単位原価より高く設定すべきですか? はい。利益を確保し、さらに販売費や一般管理費などの追加コストを賄うためにも、販売価格は必ず単位原価を上回るように設定する必要があります。