Что такое себестоимость единицы продукции?

Себестоимость единицы продукции (удельная себестоимость) — это совокупные затраты бизнеса на производство, хранение и продажу одной единицы товара. Она складывается из постоянных затрат — расходов, которые не зависят от объёма выпуска: аренды, зарплат, амортизации оборудования — и переменных затрат, которые растут и снижаются вместе с производством: сырья, упаковки, сдельной оплаты труда. Понимание себестоимости единицы критически важно для назначения прибыльных цен, контроля расходов и оценки эффективности.

Как пользоваться калькулятором

Введите общую сумму постоянных затрат, общую сумму переменных затрат и количество произведённых единиц за один и тот же период. Калькулятор сложит оба вида затрат и разделит их на объём выпуска, выдав себестоимость единицы, а также отдельно постоянную и переменную составляющую на единицу.

Формула с пояснением

Базовая формула проста:

$$\text{Себестоимость единицы} = \frac{\text{Постоянные затраты} + \text{Переменные затраты}}{\text{Количество единиц}}$$

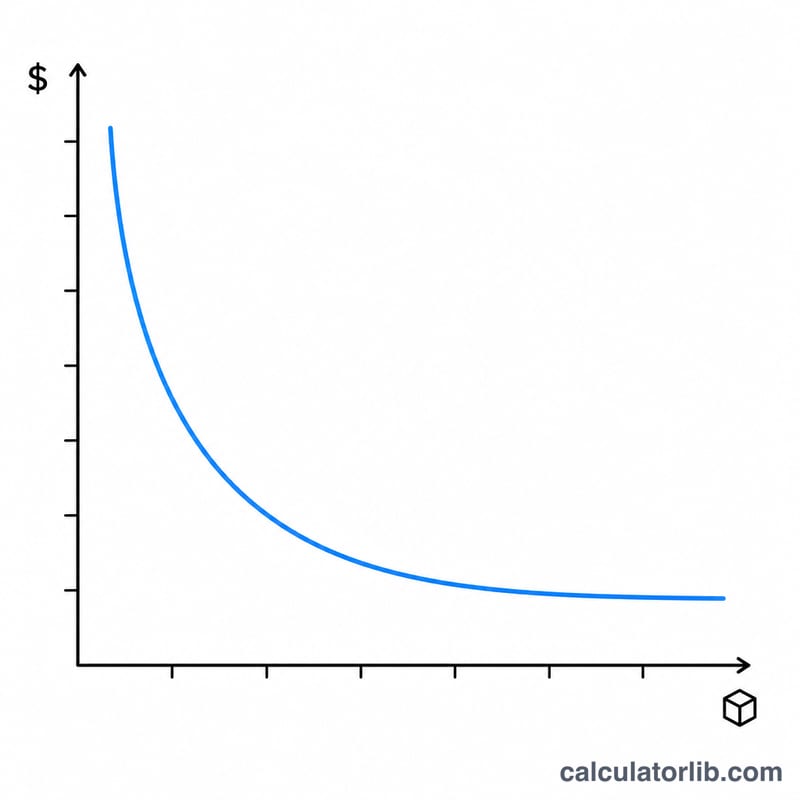

По мере роста объёма производства постоянные затраты распределяются на большее число единиц, и постоянная составляющая себестоимости снижается — это и есть эффект масштаба. Переменные затраты на единицу обычно остаются примерно неизменными, поскольку они меняются пропорционально выпуску.

Пример расчёта

Допустим, у завода постоянные затраты составляют 10 000 $, переменные — 5 000 $, а выпуск равен 1 000 единиц. Совокупные затраты — 15 000 $. Разделив их на 1 000 единиц, получаем себестоимость единицы 15,00 $. При этом постоянные затраты на единицу составляют 10,00 $, а переменные — 5,00 $.

$$\text{Себестоимость единицы} = \frac{10\,000 + 5\,000}{1\,000} = 15{,}00\ \$$$

Частые вопросы

В чём разница между постоянными и переменными затратами? Постоянные затраты не зависят от объёма производства (аренда, страховка), а переменные меняются напрямую вместе с выпуском (материалы, почасовая оплата труда).

Почему себестоимость единицы снижается при росте выпуска? Постоянные затраты распределяются на большее число единиц, поэтому на каждую единицу приходится меньшая доля накладных расходов.

Должна ли цена быть выше себестоимости единицы? Да — продажная цена обязана превышать себестоимость единицы, чтобы приносить прибыль и покрывать дополнительные коммерческие и управленческие расходы.