Chi Phí Trên Mỗi Đơn Vị Là Gì?

Chi phí trên mỗi đơn vị (hay còn gọi là giá thành đơn vị) là tổng chi phí mà doanh nghiệp phải bỏ ra để sản xuất, lưu kho và bán ra một sản phẩm. Nó bao gồm chi phí cố định — những khoản không đổi dù sản lượng tăng hay giảm, chẳng hạn như tiền thuê mặt bằng, lương nhân viên và máy móc thiết bị — cộng với chi phí biến đổi — những khoản tăng giảm theo sản lượng, như nguyên vật liệu, bao bì đóng gói và nhân công tính theo từng sản phẩm. Nắm rõ chi phí trên mỗi đơn vị là điều thiết yếu để định giá bán có lãi, kiểm soát chi tiêu và đánh giá hiệu quả hoạt động.

Cách Sử Dụng Công Cụ

Bạn chỉ cần nhập tổng chi phí cố định, tổng chi phí biến đổi và số lượng sản phẩm trong cùng một kỳ. Công cụ sẽ cộng hai loại chi phí lại rồi chia cho số lượng sản phẩm để cho ra chi phí trên mỗi đơn vị, đồng thời tách riêng chi phí cố định và chi phí biến đổi tính trên từng sản phẩm.

Giải Thích Công Thức

Công thức cốt lõi rất đơn giản:

$$\text{Chi phí trên mỗi đơn vị} = \frac{\text{Chi phí cố định} + \text{Chi phí biến đổi}}{\text{Số lượng sản phẩm}}$$

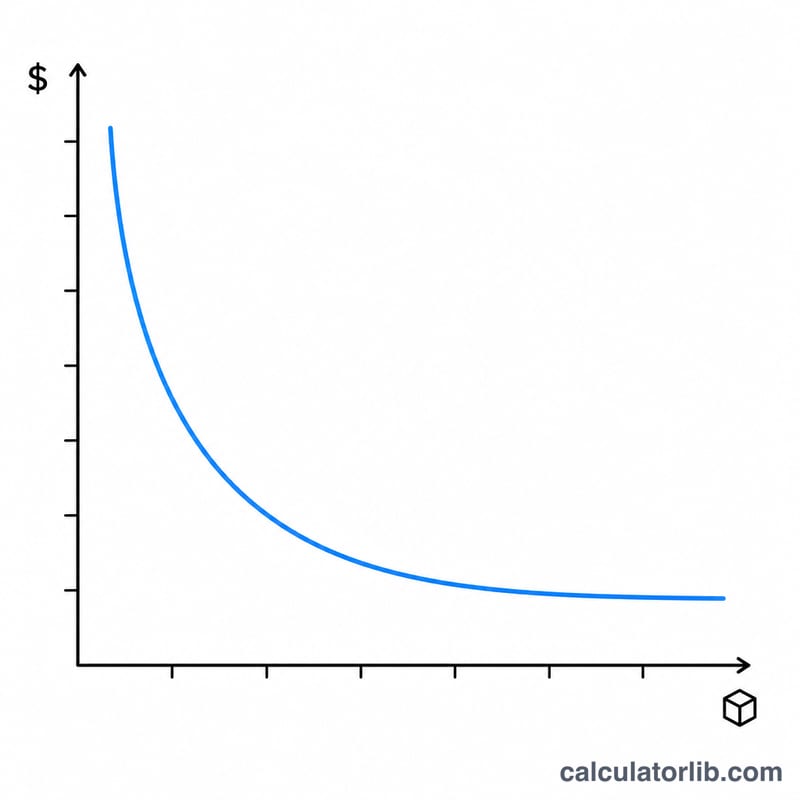

Khi sản lượng càng tăng, chi phí cố định được phân bổ cho nhiều sản phẩm hơn, nhờ đó chi phí cố định trên mỗi đơn vị giảm xuống — đây chính là hiệu ứng lợi thế kinh tế theo quy mô (economies of scale). Trong khi đó, chi phí biến đổi trên mỗi đơn vị thường giữ ở mức gần như không đổi vì nó tăng giảm tỷ lệ thuận với sản lượng.

Ví Dụ Minh Họa

Giả sử một nhà máy có chi phí cố định là 10.000 USD, chi phí biến đổi là 5.000 USD và sản xuất 1.000 sản phẩm. Tổng chi phí sẽ là 15.000 USD. Lấy con số này chia cho 1.000 sản phẩm, ta được chi phí trên mỗi đơn vị là 15,00 USD. Trong đó, chi phí cố định trên mỗi đơn vị là 10,00 USD và chi phí biến đổi trên mỗi đơn vị là 5,00 USD.

$$\text{Chi phí trên mỗi đơn vị} = \frac{10{.}000 + 5{.}000}{1{.}000} = 15{,}00 \text{ USD}$$

Câu Hỏi Thường Gặp

Chi phí cố định và chi phí biến đổi khác nhau như thế nào? Chi phí cố định không thay đổi theo sản lượng (tiền thuê, bảo hiểm), còn chi phí biến đổi thay đổi trực tiếp theo sản lượng (nguyên vật liệu, nhân công tính theo giờ).

Vì sao sản xuất càng nhiều thì chi phí trên mỗi đơn vị càng giảm? Vì chi phí cố định được chia sẻ cho nhiều sản phẩm hơn, nên mỗi sản phẩm chỉ gánh một phần nhỏ hơn của các khoản chi phí chung này.

Tôi có nên định giá bán cao hơn chi phí trên mỗi đơn vị không? Chắc chắn rồi — giá bán phải cao hơn chi phí trên mỗi đơn vị thì mới có lãi và đủ để bù đắp các khoản chi phí bán hàng cùng chi phí quản lý phát sinh khác.