¿Qué es el Valor Real en Efectivo?

El Valor Real en Efectivo (ACV, por sus siglas en inglés de Valor real en efectivo) es lo que vale un bien hoy una vez descontada la depreciación, es decir, el desgaste, la antigüedad y la obsolescencia que reducen su valor con el paso del tiempo. Es un concepto habitual en las pólizas de seguros de EE. UU. y otros mercados anglosajones: la aseguradora liquida el siniestro pagándote el valor ya depreciado del bien dañado o perdido, en lugar del coste íntegro de comprarlo nuevo. En España y Latinoamérica encontrarás la figura equivalente del «valor real» o «valor venal» frente al «valor a nuevo», aunque las condiciones concretas varían según cada póliza y país.

Cómo usar esta calculadora

Introduce el coste de reposición (lo que costaría comprar hoy el mismo artículo totalmente nuevo) y el porcentaje de depreciación que corresponda según la antigüedad y el estado del bien. La calculadora te devuelve al instante el valor real en efectivo y la cantidad que se ha perdido por depreciación.

La fórmula explicada

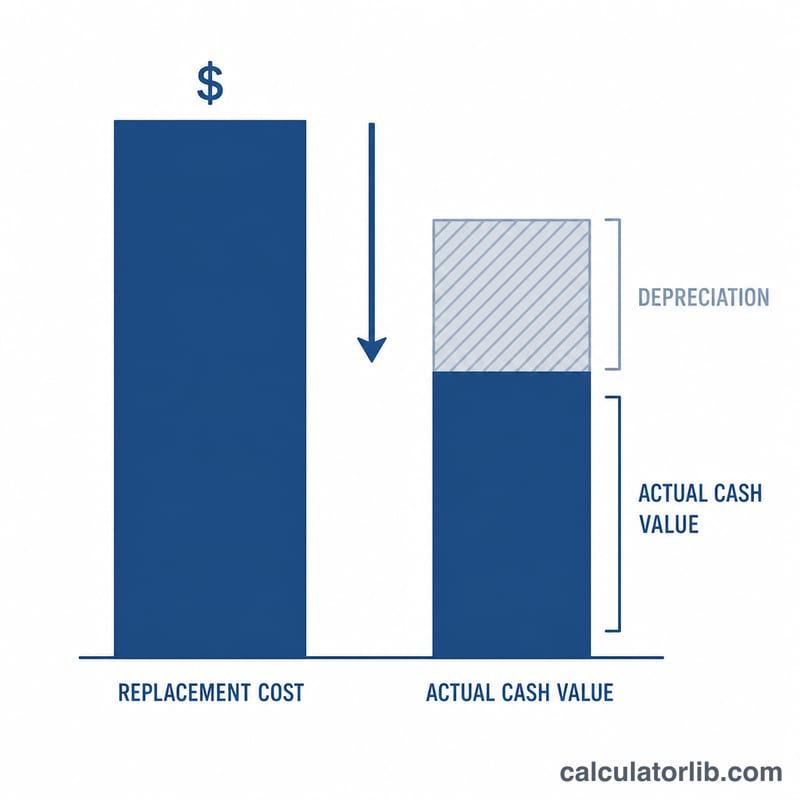

La ecuación central es:

$$\text{ACV} = \text{Coste de reposición} \times \left(1 - \frac{\text{Depreciación}}{100}\right)$$

Si un bien se deprecia un 30 %, conserva el 70 % de su valor de reposición, así que multiplicas el coste de reposición por \(0{,}70\). El importe de la depreciación es, sencillamente, el coste de reposición menos el ACV.

Ejemplo práctico

Imagina que reponer un sofá nuevo costaría 1.000 $ y que se ha depreciado un 30 % a lo largo de su vida útil. Entonces $$\text{ACV} = 1000\,\$ \times (1 - 0{,}30) = 1000\,\$ \times 0{,}70 = \mathbf{700\,\$}$$ El importe de la depreciación es \(1000\,\$ - 700\,\$ = 300\,\$\). Una póliza basada en ACV te pagaría 700 $ por ese sofá.

VAA en Diferentes Escenarios de Depreciación

El VAA se obtiene reduciendo el costo de reemplazo por el porcentaje de depreciación: $$\text{VAA} = \text{Costo de Reemplazo} \times \left(1 - \frac{\text{Depreciación \%}}{100}\right)$$ El primer bloque fija el costo de reemplazo en $2,000 y varía el porcentaje de depreciación. El segundo bloque fija la depreciación en 50% y varía el costo de reemplazo.

| Costo de Reemplazo | Depreciación % | Monto de Depreciación | VAA |

|---|---|---|---|

| $2,000 | 0% | $0 | $2,000 |

| $2,000 | 20% | $400 | $1,600 |

| $2,000 | 40% | $800 | $1,200 |

| $2,000 | 60% | $1,200 | $800 |

| $2,000 | 80% | $1,600 | $400 |

| $500 | 50% | $250 | $250 |

| $1,000 | 50% | $500 | $500 |

| $2,000 | 50% | $1,000 | $1,000 |

| $5,000 | 50% | $2,500 | $2,500 |

Observe que el VAA disminuye en proporción directa al porcentaje de depreciación cuando el costo de reemplazo se mantiene constante, y aumenta proporcionalmente con el costo de reemplazo cuando el porcentaje se mantiene constante.

Interpretación de su Resultado de VAA

El Valor Actual en Efectivo es la cifra de liquidación depreciada que una póliza de VAA (en lugar de costo de reemplazo) está diseñada para pagar por una pérdida cubierta. Representa lo que el artículo valía al momento de la pérdida después de contabilizar la antigüedad, el desgaste y la obsolescencia, no lo que cuesta hoy un equivalente completamente nuevo.

La diferencia entre el costo de reemplazo y el VAA es la brecha de depreciación recuperable: bajo una póliza de VAA puro, esta brecha es generalmente un costo de su propio bolsillo que usted asumiría para reemplazar el artículo nuevo. Para un artículo de $2,000 con 40% de depreciación, el VAA es $1,200, dejando una brecha de $800 versus comprar nuevo. Bajo una póliza de costo de reemplazo (CCR), esa depreciación puede ser reembolsada después de que realmente reemplace el artículo y presente prueba.

Algunos puntos de hecho a tener en cuenta al leer el número:

- Los deductibles aún aplican. Su deductible de póliza se resta de la liquidación, por lo que el monto realmente pagado puede ser menor que el VAA mostrado aquí.

- Los cronogramas del asegurador pueden diferir. Los ajustadores utilizan sus propias tablas de depreciación, evaluaciones de condición y suposiciones de vida útil, por lo que una oferta oficial puede diferir de esta estimación de línea recta.

- La depreciación está acotada. Muchos aseguradores limitan la depreciación para que un artículo retenga algún valor mínimo, y la depreciación generalmente no excede el costo de reemplazo (el VAA no desciende por debajo de $0).

- El costo de reemplazo es la base de compra nueva. El VAA se deriva del costo actual de comprar un artículo nuevo comparable, luego se reduce, no es el precio de compra original.

Esta es información general sobre cómo funciona la fórmula del VAA y no constituye asesoramiento de seguros, legal o financiero; consulte los documentos de su póliza e su asegurador sobre cómo se determinan la depreciación y la liquidación en su reclamo específico.

Preguntas frecuentes

¿Cuál es la diferencia entre el ACV y el valor de reposición? El ACV paga el valor ya depreciado, mientras que el valor de reposición (RCV, replacement cost value) abona el coste íntegro de comprar el bien nuevo sin restar la depreciación. La cobertura por valor a nuevo (RCV) suele ser más cara.

¿Cómo estimo el porcentaje de depreciación? Un método habitual es la depreciación lineal: divide la antigüedad del bien entre su vida útil esperada. Un artículo de 3 años con una vida útil de 10 años está depreciado en torno a un 30 %.

¿Puede el ACV superar al coste de reposición? No. La depreciación solo reduce el valor, así que el ACV siempre es menor o igual que el coste de reposición (solo es igual cuando la depreciación es del 0 %).