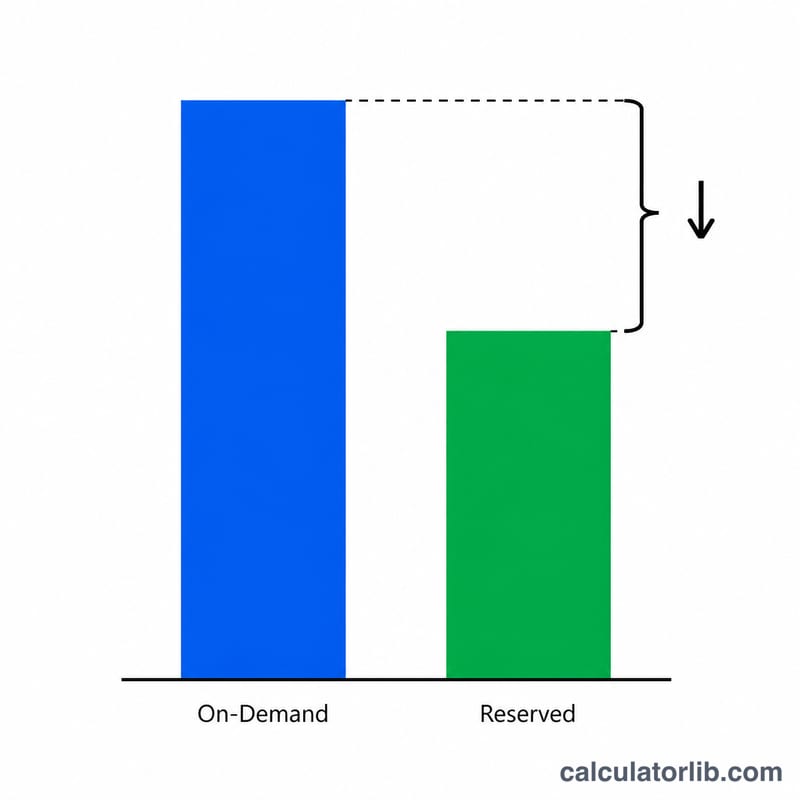

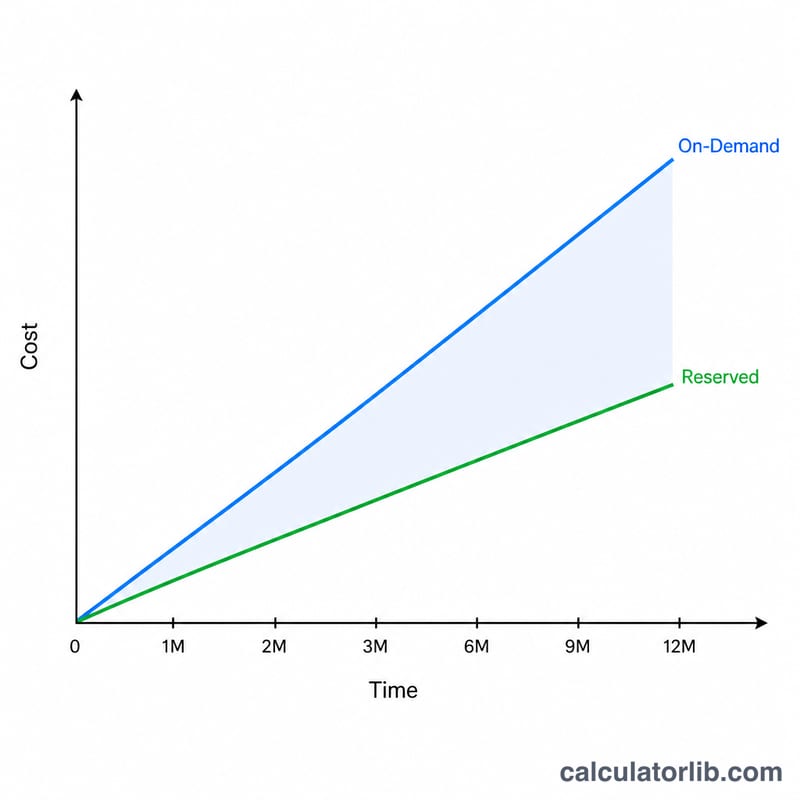

¿Qué es la calculadora de ahorro de Instancias Reservadas vs. Bajo Demanda?

Proveedores de nube como AWS, Azure o Google Cloud te dejan pagar la tarifa completa por hora (Bajo Demanda) o comprometerte a un plazo de 1 o 3 años a cambio de un descuento (una Instancia Reservada, un Savings Plan o un Committed Use Discount). Esta calculadora compara ambos modelos de precios para que veas con exactitud cuánto ahorras al comprometerte: tanto en porcentaje como en dinero real a lo largo de todo el plazo. Los precios se manejan en dólares (USD), tal como los facturan estos proveedores internacionales.

Cómo usarla

Introduce tu coste mensual Bajo Demanda (lo que pagas hoy cada mes a tarifa estándar), el coste mensual Reservado (el importe mensual equivalente con el plan comprometido) y la duración del plazo en meses (12 para un compromiso de 1 año, 36 para 3 años). La calculadora te devuelve al instante tu porcentaje de ahorro, tu ahorro mensual y el ahorro total durante todo el periodo.

La fórmula, paso a paso

Dos ecuaciones sencillas generan el resultado:

% de ahorro: el descuento que te da el compromiso.

$$\text{\% de ahorro} = \frac{\text{Bajo Demanda} - \text{Reservado}}{\text{Bajo Demanda}} \times 100$$Ahorro total: el dinero acumulado que ahorras durante todo el periodo de compromiso.

$$\text{Ahorro total} = \left( \text{Bajo Demanda} - \text{Reservado} \right) \times \text{Meses del plazo}$$

Ejemplo práctico

Imagina que una instancia EC2 cuesta 100 $/mes Bajo Demanda y 60 $/mes con un plan Reservado a 3 años. La tasa de ahorro es \((100 - 60) \div 100 \times 100 = \mathbf{40\,\%}\). El ahorro mensual es de 40 $ y, a lo largo de un plazo de 36 meses, ahorras \(40 \times 36 = \mathbf{1.440\ \$}\) frente a pagar Bajo Demanda todo el tiempo.

Preguntas frecuentes

¿Conviene reservar siempre? Solo con cargas de trabajo estables y predecibles. Si es posible que apagues la instancia, el compromiso sin usar puede borrar todo tu ahorro.

¿Incluye los pagos por adelantado? Convierte cualquier pago inicial en un importe mensual equivalente (pago inicial ÷ meses del plazo) y súmalo al coste mensual reservado para que la comparación sea precisa.

¿Qué plazo elijo? Los plazos más largos (36 meses) suelen ofrecer descuentos mayores, pero te atan durante más tiempo; los más cortos (12 meses) dan más flexibilidad.