Qu'est-ce que le calculateur d'impôt sur les primes ?

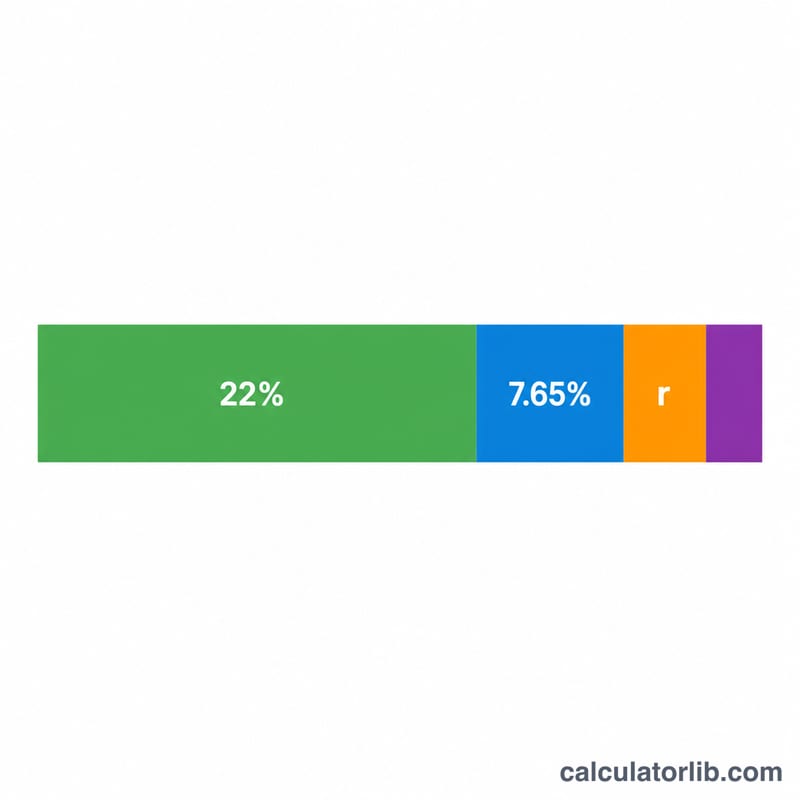

Ce calculateur s'applique aux États-Unis. Il estime la part d'une prime qu'il vous reste réellement en poche une fois les retenues effectuées. Le fisc américain (IRS) considère les primes comme des salaires supplémentaires (« supplemental wages »), que les employeurs retiennent le plus souvent au taux fédéral forfaitaire de 22 % (pour les salaires supplémentaires inférieurs à 1 million de dollars sur une année civile). S'y ajoutent les cotisations FICA — 6,2 % pour la Sécurité sociale et 1,45 % pour Medicare, soit 7,65 % au total — ainsi que l'impôt sur le revenu de votre État. Les montants sont des estimations basées sur les règles de 2024 et ne tiennent pas compte du plafond de salaire de la Sécurité sociale, de la surtaxe Medicare supplémentaire de 0,9 %, ni des impôts locaux. À noter : en France, les primes sont intégrées au salaire brut et soumises au barème de l'impôt sur le revenu et aux cotisations sociales habituelles — les règles diffèrent donc nettement de ce dispositif américain.

Comment l'utiliser

Saisissez le montant brut de votre prime et le taux d'imposition de votre État en pourcentage (indiquez 0 pour les États sans impôt sur le revenu, comme le Texas ou la Floride). Le calculateur affiche votre net en poche, le détail de chaque retenue et votre taux de retenue effectif.

La formule expliquée

La prime nette se calcule ainsi : Net = Prime × (1 − 0,22 − 0,0765 − tauxÉtat). Le 0,22 correspond au taux fédéral forfaitaire de retenue sur les salaires supplémentaires, 0,0765 représente l'ensemble des cotisations FICA, et tauxÉtat est le taux de votre État exprimé en décimal. Le total des retenues est simplement la prime moins le montant net.

Exemple concret

Imaginons que vous touchiez une prime de 5 000 $ dans un État appliquant un impôt sur le revenu de 5 %. La retenue fédérale est de 5 000 × 0,22 = 1 100 $. Les cotisations FICA s'élèvent à 5 000 × 0,0765 = 382,50 $. L'impôt d'État est de 5 000 × 0,05 = 250 $. Total des retenues = 1 732,50 $, ce qui laisse un net en poche de 3 267,50 $ — soit un taux effectif de 34,65 %.

Foire aux questions

Les 22 % correspondent-ils à l'impôt que je dois réellement ? Non. Il s'agit du taux de retenue à la source. Votre impôt définitif est régularisé au moment de votre déclaration : vous pourriez être remboursé ou devoir payer davantage selon votre revenu total et votre tranche d'imposition.

Et si ma prime dépasse 1 million de dollars ? La partie excédant 1 million de dollars sur une année est retenue à 37 % en vertu de la règle obligatoire applicable aux montants cumulés — cet outil utilise la méthode forfaitaire standard de 22 %.

Pourquoi inclure les cotisations FICA ? Les cotisations de Sécurité sociale et de Medicare s'appliquent aux primes comme à un salaire ordinaire ; elles réduisent donc le montant qu'il vous reste en poche.

Prime de rendement nette selon les scénarios

Le taux de retenue supplémentaire fédéral est un montant forfaitaire de 22 % sur les primes jusqu'à 1 000 000 $ par année civile. La FICA ajoute 7,65 % (6,2 % Sécurité sociale + 1,45 % Medicare). Le tableau ci-dessous combine ces taux avec trois taux d'État représentatifs afin que vous puissiez voir comment la paie nette et le taux de retenue effectif évoluent en fonction du montant de la prime. Le taux effectif ici est la retenue totale divisée par la prime brute.

| Prime | Taux d'État | Fédéral (22 %) | FICA (7,65 %) | État | Prime nette à emporter | Taux effectif |

|---|---|---|---|---|---|---|

| 1 000 $ | 0 % | 220,00 $ | 76,50 $ | 0,00 $ | 703,50 $ | 29,65 % |

| 1 000 $ | 5 % | 220,00 $ | 76,50 $ | 50,00 $ | 653,50 $ | 34,65 % |

| 5 000 $ | 5 % | 1 100,00 $ | 382,50 $ | 250,00 $ | 3 267,50 $ | 34,65 % |

| 5 000 $ | 9 % | 1 100,00 $ | 382,50 $ | 450,00 $ | 3 067,50 $ | 38,65 % |

| 10 000 $ | 0 % | 2 200,00 $ | 765,00 $ | 0,00 $ | 7 035,00 $ | 29,65 % |

| 10 000 $ | 9 % | 2 200,00 $ | 765,00 $ | 900,00 $ | 6 135,00 $ | 38,65 % |

| 25 000 $ | 0 % | 5 500,00 $ | 1 912,50 $ | 0,00 $ | 17 587,50 $ | 29,65 % |

| 25 000 $ | 5 % | 5 500,00 $ | 1 912,50 $ | 1 250,00 $ | 16 337,50 $ | 34,65 % |

| 25 000 $ | 9 % | 5 500,00 $ | 1 912,50 $ | 2 250,00 $ | 15 337,50 $ | 38,65 % |

Parce que chaque composante est un pourcentage forfaitaire, le taux effectif ne change pas selon le montant de la prime — seul le taux d'État le modifie. À un taux d'État de 0 %, le plancher est de 29,65 % (22 % + 7,65 %) ; ajoutez le taux d'État directement par-dessus. C'est pourquoi une prime plus importante n'est pas retenue à un taux proportionnellement plus élevé selon la méthode à taux forfaitaire.

Interprétation de votre résultat

Le nombre que ce calculateur produit est une retenue, et non votre impôt final. La retenue est un paiement anticipé vers l'impôt sur le revenu que vous devrez finalement pour l'année. Lorsque vous produisez vos déclarations fédérale et d'État, votre prime est combinée avec tous vos autres revenus et imposée à vos taux marginaux réels. Si trop a été retenu, vous recevez un remboursement ; si trop peu, vous devez la différence.

Pourquoi le 22 % peut ne pas correspondre à votre tranche d'imposition. La méthode de pourcentage de l'IRS pour les salaires supplémentaires applique un taux fédéral forfaitaire de 22 % (38 % au-dessus de 1 000 000 $ par an), indépendamment de votre tranche d'imposition. Si votre tranche marginale est de 12 %, le forfaitaire 22 % sur-retient et vous pourriez en récupérer une partie lors du dépôt. Si votre tranche est de 24 %, 32 % ou plus, le forfaitaire 22 % sous-retient et vous pourriez devoir davantage. La méthode de pourcentage est une convention de retenue, et non le taux auquel votre prime est finalement imposée.

Plafond des salaires de la Sécurité sociale. La portion de 6,2 % de la Sécurité sociale de la FICA ne s'applique que jusqu'au maximum imposable annuel (176 100 $ pour 2025). Si vos salaires accumulés année à ce jour ont déjà dépassé ce plafond, aucune Sécurité sociale supplémentaire n'est retenue sur la prime, donc la composante FICA chute de 7,65 % à seulement le taux Medicare de 1,45 %. Ce calculateur suppose la totalité de 7,65 %, donc il peut surestimer la FICA pour les hauts salariés en fin d'année.

Surtaxe Medicare supplémentaire. Une taxe Medicare supplémentaire de 0,9 % s'applique aux salaires au-dessus de 200 000 $ par an (indépendamment du statut de déclaration, aux fins de retenue). Une prime qui pousse les salaires accumulés année à ce jour au-delà de 200 000 $ peut déclencher cette surtaxe sur le montant au-dessus du seuil — que cette estimation simplifiée n'inclut pas.

Notez également que les employeurs à méthode d'agrégation (qui ajoutent la prime à un chèque de paie régulier et retiennent selon votre W-4) peuvent retenir un montant différent de la méthode forfaitaire 22 % présentée ici. Cette page fournit des informations éducatives générales, et non des conseils fiscaux personnalisés ; consultez un professionnel fiscal qualifié pour votre situation spécifique.