Qu'est-ce que le calculateur de prime nette après impôt ?

Cet outil estime la part d'une prime qu'il vous reste réellement une fois appliqué un taux de retenue forfaitaire à la source. Aux États-Unis, les employeurs prélèvent généralement les revenus complémentaires comme les primes (« bonus ») à un taux fédéral forfaitaire (22 % pour les montants jusqu'à 1 million de dollars selon les règles actuelles de l'IRS, l'administration fiscale américaine). Ce calculateur s'appuie sur un modèle simple à taux fixe pour vous donner rapidement votre montant net. À noter : il n'inclut pas les impôts d'État (state taxes), la Social Security, le Medicare ni les autres prélèvements, sauf si vous les intégrez vous-même au taux saisi. En France, le régime fiscal des primes diffère : elles sont soumises à l'impôt sur le revenu et aux cotisations sociales selon des règles propres. Ce simulateur est donc spécifique au contexte américain.

Comment l'utiliser

Indiquez le montant brut de votre prime ainsi que le taux de retenue forfaitaire, exprimé en pourcentage. Le calculateur affiche instantanément votre prime nette (le montant qui vous revient), la somme retenue au titre de l'impôt et un récapitulatif de vos données. Pour vous rapprocher d'une retenue totale, additionnez les pourcentages fédéral, d'État et de charges salariales en un seul taux.

La formule expliquée

Le calcul est limpide :

$$\text{Prime nette} = \text{Prime brute} \times \left(1 - \frac{\text{Taux forfaitaire (\%)}}{100}\right)$$L'impôt retenu correspond à \(\text{Prime brute} \times \left(\frac{\text{Taux forfaitaire}}{100}\right)\). Par exemple, un taux de 22 % signifie que 78 % de la prime atterrit dans votre poche.

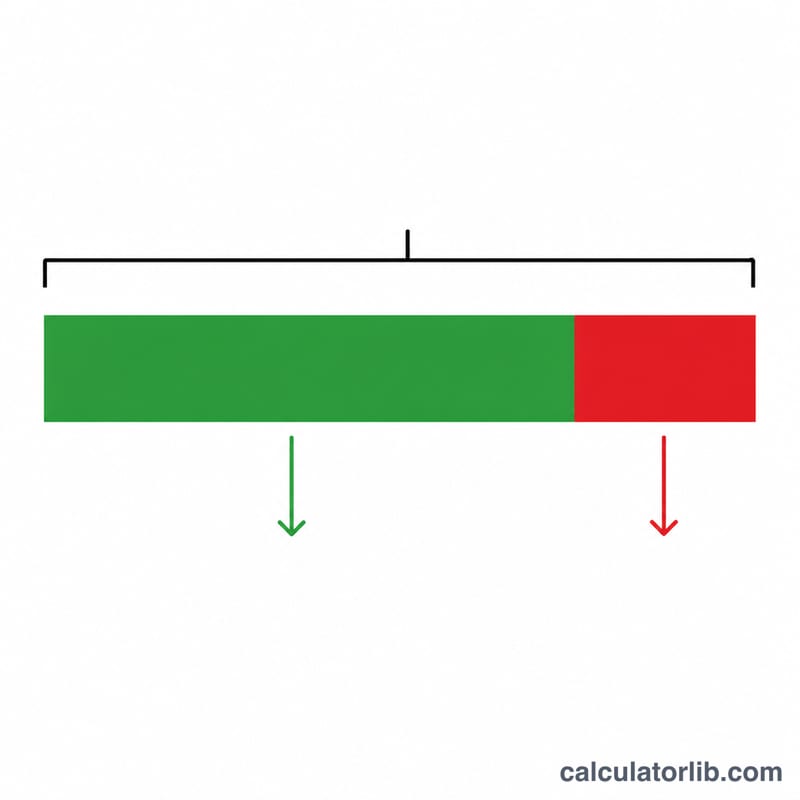

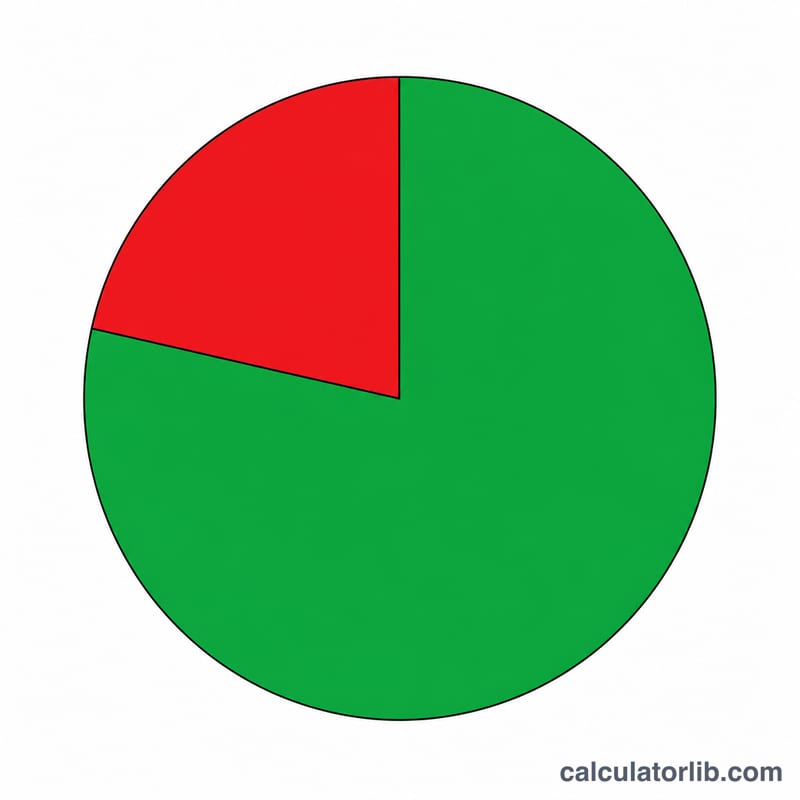

Exemple chiffré

Imaginons que vous touchiez une prime de 5 000 $ et que votre employeur applique le taux forfaitaire de l'IRS de 22 %. Impôt retenu = \(5\,000\,\$ \times 0{,}22 = 1\,100\,\$\). Prime nette = \(5\,000\,\$ - 1\,100\,\$ = \mathbf{3\,900\,\$}\). Il vous reste donc 3 900 $.

Bonus Net Selon les Taux de Retenue Courants

Le tableau ci-dessous montre combien de votre bonus vous conservez après l'application d'un taux de retenue forfaitaire (supplémentaire). Le net est calculé comme :

$$\text{Bonus Net} = \text{Bonus Brut} \times \left(1 - \frac{\text{Taux}}{100}\right)$$Le taux de 22 % est le taux forfaitaire standard de l'IRS pour les salaires supplémentaires jusqu'à 1 million de dollars ; les taux plus élevés illustrent ce qui se passe lorsqu'un employeur agrège le bonus avec les salaires réguliers ou applique un chiffre de retenue plus élevé. Ce sont des estimations de retenue, pas votre responsabilité fiscale finale.

| Bonus Brut | 22 % — Impôt / Net | 27 % — Impôt / Net | 32 % — Impôt / Net | 37 % — Impôt / Net |

|---|---|---|---|---|

| 1 000 $ | 220 $ / 780 $ | 270 $ / 730 $ | 320 $ / 680 $ | 370 $ / 630 $ |

| 5 000 $ | 1 100 $ / 3 900 $ | 1 350 $ / 3 650 $ | 1 600 $ / 3 400 $ | 1 850 $ / 3 150 $ |

| 10 000 $ | 2 200 $ / 7 800 $ | 2 700 $ / 7 300 $ | 3 200 $ / 6 800 $ | 3 700 $ / 6 300 $ |

N'oubliez pas que la Sécurité sociale et l'assurance-maladie (FICA) sont également retenues sur les bonus en plus de la retenue d'impôt sur le revenu, donc un chèque de paie réel peut afficher un peu moins que les chiffres ci-dessus. Toute surretenue est réglée lorsque vous produisez votre déclaration fiscale annuelle.

Taux de Référence de Retenue Supplémentaire de l'IRS

Un bonus est classifié comme salaires supplémentaires par l'IRS. Lorsqu'ils sont versés séparément des salaires réguliers, les employeurs retiennent généralement l'impôt fédéral sur le revenu à un pourcentage forfaitaire. Le tableau résume les composantes de retenue standard pour les employés aux États-Unis.

| Composante | Taux de Retenue | S'applique À |

|---|---|---|

| Impôt fédéral supplémentaire sur le revenu | 22 % | Salaires supplémentaires jusqu'à 1 000 000 $ par année civile |

| Impôt fédéral supplémentaire sur le revenu | 37 % | Portion des salaires supplémentaires dépassant 1 000 000 $ |

| Sécurité sociale (OASDI) | 6,2 % | Salaires jusqu'à la base annuelle des salaires de la Sécurité sociale |

| Assurance-maladie | 1,45 % | Tous les salaires (pas de plafond de salaire) |

| Assurance-maladie supplémentaire | +0,9 % | Salaires au-dessus du seuil applicable (par exemple 200 000 $ célibataire) |

Important : Ces pourcentages sont des chiffres de retenue — les montants qu'un employeur met de côté de votre paie. Ce ne sont pas vos impôts finaux dus. La retenue d'impôt sur le revenu fédéral et local peut également s'appliquer et varie selon la juridiction. Votre responsabilité fiscale réelle est déterminée lorsque vous produisez vos déclarations fiscales fédérales et étatiques annuelles, et la surretenue est remboursée.

Termes Clés Expliqués

- Bonus brut

- Le montant complet du bonus avant impôt que votre employeur vous accorde avant que toute retenue d'impôt sur le revenu ou FICA soit déduite.

- Bonus net (net à emporter)

- Le montant que vous recevez réellement après que la retenue soit soustraite du bonus brut — ce qui arrive dans votre compte bancaire.

- Taux de retenue forfaitaire / supplémentaire

- Un pourcentage fixe appliqué aux salaires supplémentaires tels que les bonus. Le taux fédéral forfaitaire standard de l'IRS est 22 % (montant à 37 % sur la paie supplémentaire au-dessus de 1 million de dollars par année).

- Impôt retenu

- Le montant en dollars prélevé sur votre bonus et envoyé aux autorités fiscales en votre nom. Il est calculé comme le bonus brut multiplié par le taux de retenue.

- Taux d'imposition effectif

- Le pourcentage réel de votre revenu total payé en impôt une fois que votre déclaration annuelle est produite — il mélange tous les paliers et crédits et est souvent différent du taux de retenue forfaitaire appliqué à un bonus.

- Salaires supplémentaires

- La rémunération versée en plus des salaires réguliers, y compris les bonus, les commissions, les heures supplémentaires, les indemnités de départ et certains arriérés. L'IRS permet aux employeurs de retenir sur ceux-ci au taux supplémentaire forfaitaire ou en les agrégeant avec les salaires réguliers.

Questions fréquentes

Le taux de 22 % est-il toujours exact ? Le taux forfaitaire de retenue de l'IRS sur les revenus complémentaires est de 22 % pour les primes jusqu'à 1 million de dollars, et de 37 % au-delà. Il s'agit d'une retenue à la source, et non de votre impôt définitif : votre dette fiscale réelle est régularisée au moment de votre déclaration.

Cela inclut-il les impôts d'État ? Non. Pour estimer la retenue totale, ajoutez vos taux d'État (state) et locaux au pourcentage que vous saisissez.

Pourquoi ma retenue dépasse-t-elle mon taux d'imposition réel ? La retenue forfaitaire sur les revenus complémentaires peut excéder votre taux effectif. Tout trop-perçu vous est généralement remboursé lors de votre déclaration annuelle de revenus.