Qu'est-ce que la valeur comptable par action ?

La valeur comptable par action (BVPS, pour Book Value Per Share) mesure la part des capitaux propres ordinaires qui revient à chaque action en circulation d'une entreprise. Elle traduit la valeur par action telle qu'elle ressort du bilan : c'est-à-dire ce que les actionnaires ordinaires recevraient théoriquement, action par action, si tous les actifs étaient liquidés à leur valeur comptable et si l'ensemble des dettes et des droits prioritaires des actionnaires privilégiés étaient réglés.

Comment utiliser ce calculateur

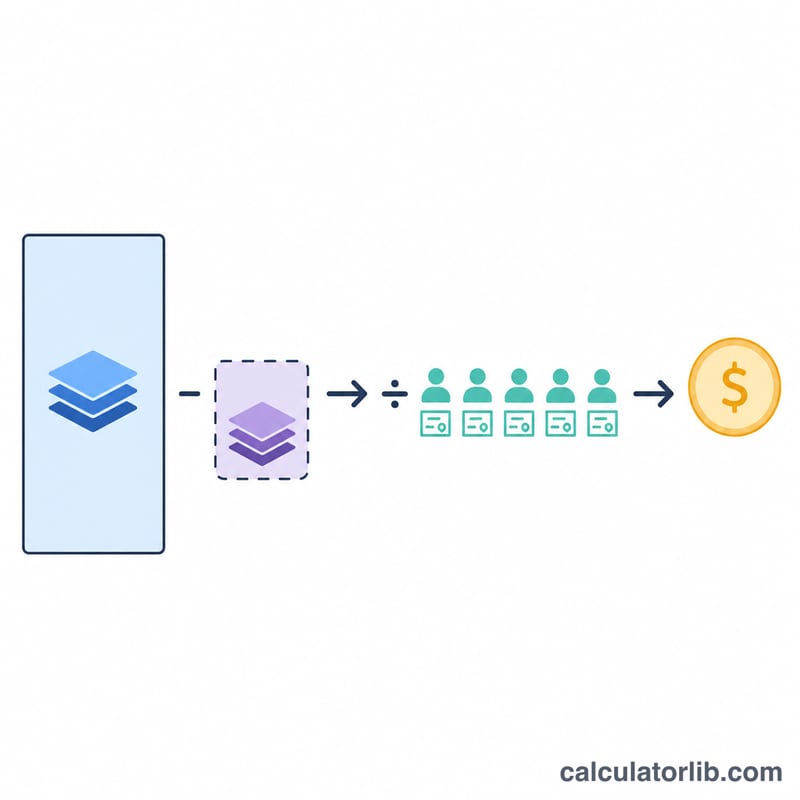

Saisissez trois données issues du bilan de l'entreprise : le total des capitaux propres, le montant des actions privilégiées (la part qui prime sur les actions ordinaires — indiquez 0 s'il n'y en a pas) et le nombre d'actions ordinaires en circulation. Le calculateur soustrait les actions privilégiées des capitaux propres totaux pour obtenir les capitaux propres revenant aux actionnaires ordinaires, puis divise ce résultat par le nombre d'actions afin d'obtenir la BVPS.

La formule expliquée

La formule est la suivante : BVPS = (Capitaux propres totaux − Actions privilégiées) / Nombre d'actions en circulation. On retire les actions privilégiées car leurs détenteurs disposent d'un droit prioritaire sur l'actif net de l'entreprise. Diviser les « capitaux propres ordinaires » restants par le nombre d'actions en circulation donne la valeur comptable attribuable à chaque action ordinaire.

Exemple chiffré

Imaginons une entreprise dont les capitaux propres totaux s'élèvent à 5 000 000 $, avec 500 000 $ d'actions privilégiées et 900 000 actions ordinaires en circulation. Les capitaux propres ordinaires = 5 000 000 $ − 500 000 $ = 4 500 000 $. La BVPS = 4 500 000 $ / 900 000 = 5,00 $ par action. Si l'action se négocie au-dessus de 5 $, les investisseurs paient une prime par rapport à la valeur comptable ; en dessous de 5 $, ils bénéficient d'une décote.

Interpréter Votre Résultat VFPA

La Valeur Comptable Par Action (VFPA) représente la valeur comptable par action des capitaux propres ordinaires d'une entreprise selon son bilan. En soi, le chiffre est plus utile lorsqu'il est comparé avec le prix de marché par action de l'entreprise, comparaison formalisée dans le ratio cours-valeur comptable (C/VC) :

$$\text{C/VC} = \frac{\text{Prix de marché par action}}{\text{VFPA}}$$Lorsque le prix de marché est inférieur à la VFPA, le ratio C/VC est inférieur à 1, ce qui signifie que le marché évalue l'entreprise à moins que la valeur comptable de ses actifs nets. Lorsque le prix est supérieur à la VFPA, le ratio C/VC est supérieur à 1, ce qui signifie que le marché attribue une valeur au-delà des capitaux propres enregistrés — reflétant souvent les bénéfices futurs attendus, la force de la marque ou les perspectives de croissance. Par exemple, une action s'échangeant à $30 avec une VFPA de $20 a un ratio C/VC de 1,5.

Le secteur compte beaucoup. Les secteurs à forte intensité d'actifs tels que la banque, l'assurance, la fabrication, l'immobilier et les services publics ont tendance à porter des actifs corporels au bilan qui sont raisonnablement reflétés dans les capitaux propres, de sorte que la VFPA et le C/VC sont largement surveillés. Les entreprises légères en actifs telles que les logiciels, le conseil et les marques de consommation tirent la majeure partie de leur valeur d'actifs incorporels — propriété intellectuelle, relations avec les clients et marque — qui ne sont pas pleinement capturés dans les capitaux propres comptables, de sorte qu'elles s'échangent couramment à des multiples C/VC élevés qui en disent peu sur la surévaluation ou la sous-évaluation.

Limitations. La VFPA repose sur la comptabilité au coût historique : de nombreux actifs sont enregistrés à leur prix d'achat original moins l'amortissement plutôt qu'à la valeur marchande actuelle, de sorte que les capitaux propres comptables peuvent sous-estimer (ou occasionnellement surestimer) la véritable valeur économique des actifs d'une entreprise. Les actifs incorporels générés en interne tels qu'une marque développée ou une technologie propriétaire ne sont généralement pas enregistrés en tant qu'actifs du tout, tandis que l'écart d'acquisition acquis peut gonfler les capitaux propres. Les rachats d'actions, les dépréciations et les choix comptables affectent tous le chiffre.

Une VFPA négative survient lorsque les passifs (plus les droits privilégiés) dépassent le total des actifs, généralement le résultat de déficits cumulés — des pertes soutenues qui ont éroded les bénéfices non distribués au-dessous de zéro. Elle peut également suivre de grands rachats financés par la dette ou des dividendes spéciaux. Un résultat négatif rend le ratio C/VC sans sens et signale que, sur une base comptable, les actionnaires ordinaires n'ont pas de capitaux propres résiduels.

Cette section est une information factuelle uniquement et ne constitue pas un conseil en investissement.

VFPA Dans Différents Scénarios

Le tableau ci-dessous montre comment la VFPA répond aux changements dans les capitaux propres totaux, les droits privilégiés et le nombre d'actions. La VFPA est calculée comme (Capitaux propres totaux − Capitaux propres privilégiés) ÷ Actions ordinaires en circulation.

| Scénario | Capitaux propres totaux | Capitaux propres privilégiés | Actions ordinaires | VFPA |

|---|---|---|---|---|

| Aucune action privilégiée | $50 000 000 | $0 | 5 000 000 | $10,00 |

| Droit privilégié important | $50 000 000 | $20 000 000 | 5 000 000 | $6,00 |

| Nombre d'actions élevé | $50 000 000 | $0 | 25 000 000 | $2,00 |

| Rachat réduit les actions (les capitaux propres baissent aussi par les liquidités utilisées) | $45 000 000 | $0 | 4 000 000 | $11,25 |

| Déficit cumulé (capitaux propres négatifs) | -$8 000 000 | $0 | 5 000 000 | -$1,60 |

Remarquez que deux entreprises avec des capitaux propres totaux identiques de $50M peuvent déclarer une VFPA très différente selon les droits privilégiés et le nombre d'actions. La ligne de rachat illustre un effet courant : le rachat d'actions utilise des liquidités (réduisant les capitaux propres totaux) mais réduit le dénominateur plus fortement, de sorte que la VFPA peut augmenter même si les capitaux propres ont baissé.

Termes Clés et Définitions

- Capitaux propres totaux des actionnaires

- L'intérêt résiduel dans les actifs d'une entreprise après déduction de tous les passifs, égal aux actifs moins les passifs. Au bilan, il comprend le capital versé, les bénéfices non distribués et tout capital-actions privilégié, moins les actions propres.

- Capitaux propres privilégiés

- La portion des capitaux propres attribuable aux actionnaires privilégiés, qui détiennent un droit sur les actifs et les dividendes avant les actionnaires ordinaires. Elle est soustraite dans la formule VFPA de sorte que le résultat reflète uniquement ce qui appartient aux actionnaires ordinaires.

- Capitaux propres ordinaires

- Les capitaux propres totaux des actionnaires moins les capitaux propres privilégiés — la valeur comptable appartenant aux actionnaires ordinaires. Ceci est le numérateur du calcul VFPA.

- Actions en circulation

- Le nombre d'actions ordinaires actuellement détenues par tous les actionnaires, y compris les investisseurs institutionnels et les initiés de l'entreprise, mais excluant les actions propres que l'entreprise a rachetées. Ceci est le dénominateur en VFPA.

- Valeur comptable

- La valeur d'un actif, d'un passif ou des capitaux propres de l'ensemble de l'entreprise telle qu'enregistrée au bilan selon les règles comptables, généralement basée sur le coût historique moins l'amortissement ou l'amortissement, plutôt que sur la valeur marchande actuelle.

- Valeur de marché par action

- Le prix de négociation actuel d'une action ordinaire sur le marché boursier, fixé par l'offre et la demande. La comparaison avec la VFPA produit le ratio cours-valeur comptable.

- Ratio cours-valeur comptable (C/VC)

- Le prix de marché par action divisé par la VFPA. Un ratio inférieur à 1 signifie que l'action s'échange en dessous de sa valeur comptable ; au-dessus de 1 signifie que les investisseurs paient une prime aux capitaux propres enregistrés.

FAQ

Une BVPS plus élevée est-elle toujours préférable ? Pas nécessairement. La BVPS est surtout pertinente lorsqu'on la compare au cours de Bourse (ratio cours/valeur comptable, ou price-to-book) et aux entreprises comparables d'un même secteur.

En quoi la BVPS diffère-t-elle de la valeur de marché par action ? La BVPS provient des données comptables (coût historique), tandis que la valeur de marché reflète ce que les investisseurs sont prêts à payer aujourd'hui, anticipations de croissance comprises.

Dois-je inclure les actions privilégiées dans le nombre d'actions en circulation ? Non. Utilisez uniquement les actions ordinaires en circulation, puisque les actions privilégiées sont déjà soustraites au numérateur.