Qu'est-ce que le seuil de rentabilité (en chiffre d'affaires) ?

Le seuil de rentabilité exprimé en chiffre d'affaires correspond au montant des ventes qu'une entreprise doit réaliser pour couvrir l'ensemble de ses charges — fixes comme variables — de sorte que le bénéfice soit exactement nul. En dessous de ce point, vous perdez de l'argent ; au-dessus, chaque euro (ou dollar) de vente supplémentaire alimente directement le bénéfice. Exprimer le seuil de rentabilité en chiffre d'affaires, plutôt qu'en nombre d'unités, s'avère particulièrement pratique pour les entreprises qui commercialisent de nombreux produits ou services, car le calcul repose directement sur la marge globale. Les montants de cet outil sont en dollars américains ($), mais la logique reste identique quelle que soit la devise.

Comment utiliser ce calculateur

Saisissez trois valeurs : vos coûts fixes totaux pour la période (loyer, salaires, assurances, etc.), le prix de vente unitaire, et le coût variable unitaire (matières premières, commissions, frais de port). Le calculateur détermine alors votre marge sur coûts variables par unité, votre taux de marge sur coûts variables, ainsi que le chiffre d'affaires correspondant au seuil de rentabilité — et son équivalent en nombre d'unités.

La formule expliquée

On commence par calculer le taux de marge sur coûts variables : (Prix − Coût variable) ÷ Prix. Il indique quelle part de chaque euro de vente reste disponible pour couvrir les coûts fixes. Le chiffre d'affaires au seuil de rentabilité se calcule ensuite tout simplement : Coûts fixes ÷ Taux de marge sur coûts variables. Plus votre taux de marge est élevé, moins vous avez besoin de chiffre d'affaires pour atteindre l'équilibre.

Exemple chiffré

Imaginons des coûts fixes de 50 000 $, un prix de vente unitaire de 40 $ et un coût variable de 24 $. La marge sur coûts variables s'élève à 40 $ − 24 $ = 16 $, soit un taux de marge de 16 ÷ 40 = 0,40 (40 %). Le chiffre d'affaires au seuil de rentabilité est donc de 50 000 $ ÷ 0,40 = 125 000 $. Cela correspond à 125 000 $ ÷ 40 $ = 3 125 unités.

Foire aux questions

Quelle est la différence entre le seuil de rentabilité en unités et en chiffre d'affaires ? Pour les unités, on divise les coûts fixes par la marge sur coûts variables par unité ; pour le chiffre d'affaires, on divise les coûts fixes par le taux de marge sur coûts variables. Multipliez le nombre d'unités au seuil de rentabilité par le prix pour retrouver le chiffre d'affaires correspondant.

Que se passe-t-il si mon prix est égal à mon coût variable ? La marge sur coûts variables est alors nulle : vous ne pourrez jamais atteindre l'équilibre, quel que soit le volume vendu, car chaque vente ne fait que couvrir son propre coût variable.

Faut-il intégrer les impôts ? Le modèle classique du seuil de rentabilité ne tient pas compte de l'impôt sur les bénéfices, car au point d'équilibre le bénéfice est nul — l'impôt sur un résultat nul est donc lui aussi nul.

Équilibre dans différents scénarios

Le tableau ci-dessous compare plusieurs entreprises illustratives. Le chiffre d'affaires d'équilibre est trouvé en divisant les coûts fixes par le ratio de marge de contribution (MC), et les unités d'équilibre sont trouvées en divisant les coûts fixes par la marge de contribution par unité. Pour ces exemples, nous supposons un prix de vente de \(\$100\) par unité, donc la marge de contribution par unité est égale au ratio MC multiplié par \(\$100\).

| Entreprise | Coûts fixes | Ratio MC | MC par unité (au prix de 100 $) | Chiffre d'affaires d'équilibre | Unités d'équilibre |

|---|---|---|---|---|---|

| Entreprise de services minimaliste | 20 000 $ | 60 % | 60 $ | 33 333 $ | 333 |

| Détaillant de luxe | 50 000 $ | 40 % | 40 $ | 125 000 $ | 1 250 |

| Petit fabricant | 100 000 $ | 40 % | 40 $ | 250 000 $ | 2 500 |

| Distributeur à faible marge | 100 000 $ | 20 % | 20 $ | 500 000 $ | 5 000 |

Remarquez comment le distributeur à faible marge a besoin de quatre fois le chiffre d'affaires de l'entreprise de services minimaliste pour atteindre l'équilibre, bien que ses coûts fixes soient seulement cinq fois plus importants — une marge de contribution plus mince augmente considérablement le volume de ventes nécessaire pour couvrir les coûts.

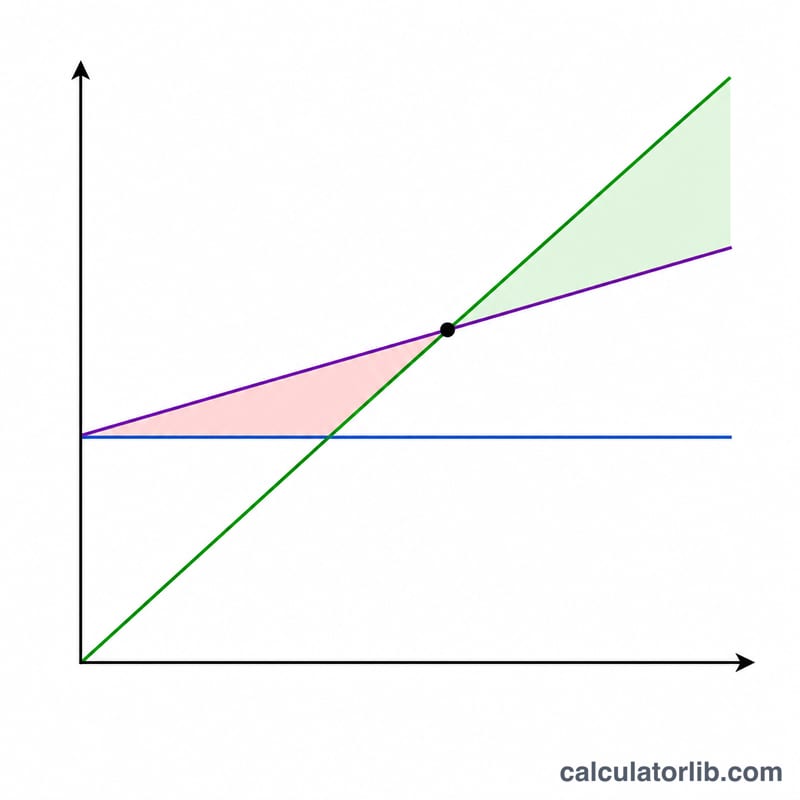

Interprétation de votre chiffre d'affaires d'équilibre

Votre chiffre d'affaires d'équilibre est le niveau de ventes auquel la marge de contribution totale couvre exactement tous les coûts fixes, ce qui produit un profit nul. Vendre un dollar en dessous génère une perte ; vendre au-dessus génère un profit au taux de votre ratio MC. Par exemple, une entreprise avec un ratio MC de 40 % gagne environ \(0,40\) $ de profit d'exploitation sur chaque dollar de ventes supplémentaires au-delà du point d'équilibre.

Le ratio MC est le plus grand levier pour ce chiffre. Parce que le chiffre d'affaires d'équilibre est égal aux coûts fixes divisés par le ratio MC, un ratio MC plus élevé abaisse le chiffre d'affaires d'équilibre. Augmenter les prix, réduire le coût variable par unité ou se tourner vers des produits à marge plus élevée augmentent tous le ratio MC et réduisent le volume de ventes nécessaire pour atteindre l'équilibre.

Une fois que vous connaissez votre point d'équilibre, la marge de sécurité mesure la latitude dont vous disposez :

$$\text{Marge de sécurité} = \text{Ventes réelles} - \text{Ventes d'équilibre}$$Elle est souvent exprimée en pourcentage des ventes réelles. Une marge de sécurité plus importante signifie que le chiffre d'affaires peut diminuer davantage avant que l'entreprise ne devienne déficitaire. Par exemple, si les ventes réelles sont \(160\,000\) $ et l'équilibre est \(125\,000\) $, la marge de sécurité est \(35\,000\) $, ou environ 22 % des ventes.

N'oubliez pas que ces résultats dépendent du maintien des hypothèses : que les coûts fixes restent fixes dans la plage pertinente, que le ratio de marge de contribution reste constant et que la composition des ventes ne change pas. Si vous augmentez le personnel, signez un bail plus important, offrez des réductions ou faites face à une augmentation des coûts des intrants, recalculez votre point d'équilibre avec les chiffres mis à jour.

Termes clés définis

- Coûts fixes

- Les coûts qui ne changent pas en fonction du volume d'unités vendues dans une plage pertinente — par exemple le loyer, les salaires, l'assurance et l'amortissement du matériel. Ils doivent être couverts, indépendamment de la quantité que vous vendez.

- Coûts variables

- Les coûts qui augmentent et diminuent directement avec les unités produites ou vendues, comme les matières premières, l'emballage, les frais de traitement des paiements et l'expédition par unité. Ils sont généralement indiqués en tant que coût par unité.

- Prix de vente par unité

- Le montant du chiffre d'affaires reçu pour chaque unité vendue avant la déduction de tout coût.

- Marge de contribution

- Le prix de vente par unité moins le coût variable par unité. C'est la portion de chaque vente qui « contribue » d'abord à couvrir les coûts fixes puis au profit : \(\text{MC} = \text{Prix} - \text{Coût variable}\).

- Ratio de marge de contribution (ratio MC)

- La marge de contribution exprimée en fraction du prix de vente : \(\text{Ratio MC} = (\text{Prix} - \text{Coût variable}) / \text{Prix}\). Il vous indique le nombre de cents de chaque dollar de ventes disponibles pour couvrir les coûts fixes et le profit.

- Point d'équilibre

- Le niveau de ventes — en dollars de chiffre d'affaires ou en unités — auquel le chiffre d'affaires total est égal aux coûts totaux, de sorte que le profit est exactement nul. En dollars, il est égal aux coûts fixes divisés par le ratio MC.