Qu'est-ce que le ROAS de rentabilité ?

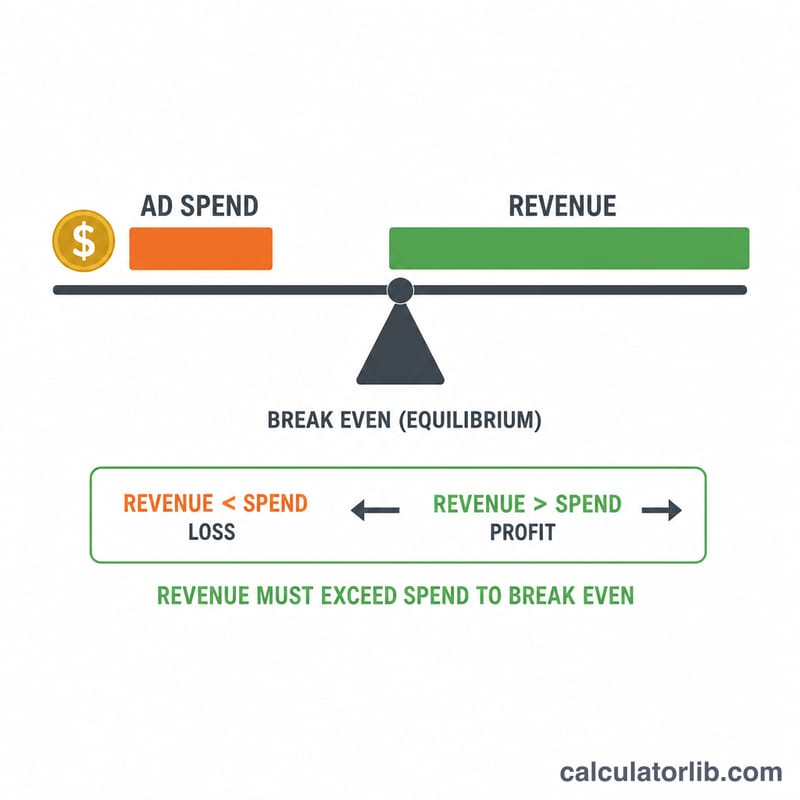

Le ROAS (Return on Ad Spend, ou retour sur dépenses publicitaires) mesure le chiffre d'affaires généré pour chaque euro investi en publicité. Votre ROAS de rentabilité correspond au point précis où le profit brut dégagé par une campagne équivaut exactement à la somme dépensée pour la diffuser. Au-dessus, vous gagnez de l'argent ; en dessous, vous en perdez. Comme il ne dépend que de votre marge, c'est l'indicateur de référence par excellence pour fixer vos objectifs d'enchères, comparer vos canaux et décider si une campagne mérite d'être déployée à plus grande échelle.

Comment utiliser ce calculateur

Saisissez votre marge en pourcentage. Il s'agit de la part de profit brut sur chaque vente avant dépenses publicitaires — c'est-à-dire le chiffre d'affaires moins le coût des marchandises, les frais de port, les commissions et autres coûts variables, le tout divisé par le chiffre d'affaires. Le calculateur vous indique alors votre ROAS de rentabilité (le chiffre d'affaires à générer pour chaque euro de pub) ainsi que l'ACoS de rentabilité équivalent (le coût publicitaire exprimé en pourcentage des ventes).

La formule expliquée

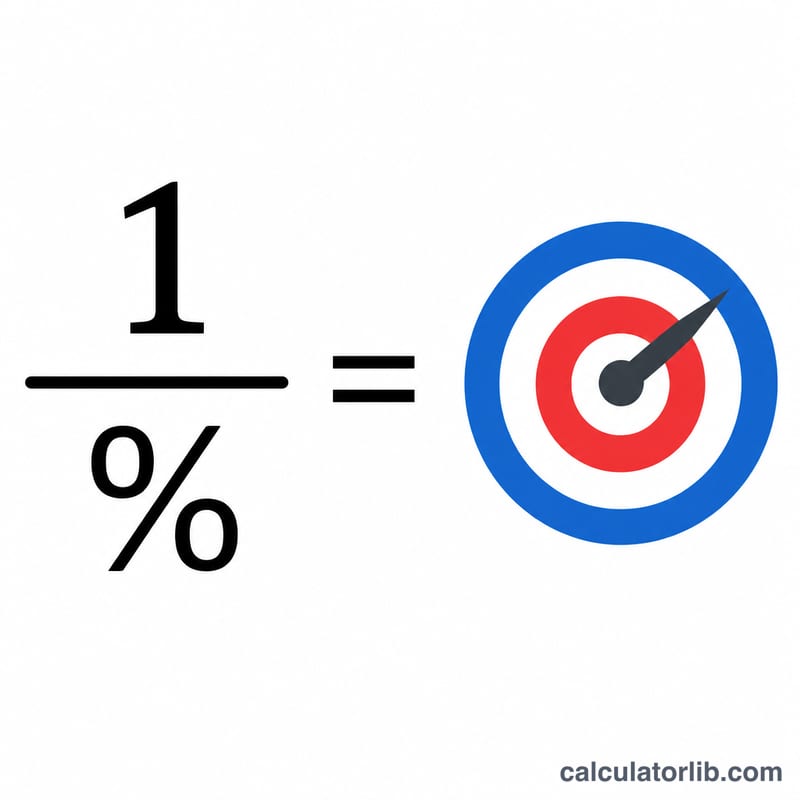

Le calcul est limpide : ROAS de rentabilité = 1 ÷ Marge. Si vous conservez 25 centimes de profit sur chaque euro de ventes (soit une marge de 25 %), alors pour que la publicité s'autofinance, chaque euro investi doit générer suffisamment de ventes pour que ces 25 % de profit couvrent cet euro. Cela exige 4 € de ventes pour 1 € dépensé, donc le ROAS de rentabilité s'établit à 1 ÷ 0,25 = 4.

Exemple concret

Imaginons une marge de 40 %. ROAS de rentabilité = 1 ÷ 0,40 = 2,5x. Toute campagne affichant un ROAS supérieur à 2,5 est rentable ; en dessous de 2,5, elle est déficitaire. L'ACoS de rentabilité équivalent s'élève à 1 ÷ 2,5 = 40 %.

Termes clés définis

Comprendre le vocabulaire derrière le ROAS d'équilibre vous aide à entrer le bon nombre et à interpréter le résultat correctement. L'entrée la plus importante pour cette calculatrice est votre marge de contribution — le pourcentage du chiffre d'affaires restant après les coûts variables de réalisation d'une vente, avant les dépenses publicitaires.

- ROAS (Retour sur dépenses publicitaires)

- Chiffre d'affaires généré divisé par le coût publicitaire qui l'a produit, généralement exprimé sous forme de ratio ou de multiple. Par exemple, \(\text{ROAS} = \frac{\$4{,}000\text{ chiffre d'affaires}}{\$1{,}000\text{ dépenses publicitaires}} = 4\) (souvent écrit 4:1 ou 400%). Il mesure le rendement brut, et non le bénéfice.

- ACoS (Coût publicitaire de la vente)

- L'inverse du ROAS, exprimé en pourcentage : \(\text{ACoS} = \frac{\text{Dépenses publicitaires}}{\text{Chiffre d'affaires}} \times 100\). Un ROAS de 4 équivaut à un ACoS de 25%. Le terme est le plus courant dans la publicité Amazon ; il répond à la question « quel pourcentage de mon chiffre d'affaires ai-je dépensé en publicités ? »

- ROAS d'équilibre

- Le ROAS minimum auquel une campagne publicitaire couvre exactement son propre coût — pas de bénéfice, pas de perte — compte tenu de votre marge. Il est l'inverse de votre marge de contribution exprimée sous forme décimale : \(\text{ROAS d'équilibre} = \frac{1}{\text{Marge}\%/100}\). Avec une marge de 25%, le point d'équilibre est un ROAS de 4. Tout ROAS supérieur à ce chiffre génère un bénéfice sur les dépenses publicitaires ; en dessous, cela perd de l'argent.

- ROAS cible

- Le ROAS que vous visiez réellement, fixé au-dessus du point d'équilibre pour laisser de la place au bénéfice et pour absorber les retours, les frais généraux ou les frais de plateforme. Si votre ROAS d'équilibre est 4 et que vous souhaitez une marge de sécurité saine, vous pourriez fixer une cible de 5 ou 6.

- Marge bénéficiaire / Marge de contribution

- Le pourcentage du chiffre d'affaires de chaque vente qui reste après les coûts variables (coût du produit, expédition, traitement des paiements, frais par unité). C'est le chiffre à entrer dans cette calculatrice, car il représente l'argent disponible pour payer la publicité et contribuer ensuite aux coûts fixes et aux bénéfices. Formule : \(\text{Marge de contribution}\% = \frac{\text{Chiffre d'affaires} - \text{Coûts variables}}{\text{Chiffre d'affaires}} \times 100\).

- Marge brute

- Chiffre d'affaires moins le coût des marchandises vendues (COGS), divisé par le chiffre d'affaires. Il exclut souvent certains coûts de vente variables (comme l'expédition ou les frais de transaction) que la marge de contribution inclut, de sorte qu'il peut être légèrement plus élevé. Si la marge brute est tout ce que vous avez, c'est une approximation utilisable — mais la marge de contribution donne un ROAS d'équilibre plus précis.

- Coûts variables par rapport aux coûts fixes

- Les coûts variables augmentent et diminuent avec chaque unité vendue (fabrication, expédition, emballage, frais de carte) et sont soustraits pour trouver la marge de contribution. Les coûts fixes (loyer, salaires, abonnements logiciels) ne changent pas avec une vente supplémentaire et ne sont pas inclus dans la marge que vous entrez — ils sont couverts par le bénéfice qui reste après que vous ayez dépassé le ROAS d'équilibre. Utilisez la marge avant de déduire les coûts fixes et les dépenses publicitaires.

FAQ

Faut-il viser pile le ROAS de rentabilité ? Non — atteindre le seuil de rentabilité signifie zéro profit issu de la publicité. Fixez votre ROAS cible au-dessus de ce seuil afin de dégager un profit réel et de couvrir vos coûts fixes.

Quelle marge dois-je saisir ? Utilisez votre marge sur coûts variables : le chiffre d'affaires moins l'ensemble des coûts variables, en excluant les dépenses publicitaires et les frais fixes.

Le ROAS et l'ACoS, est-ce la même chose ? Ce sont des indicateurs inverses. Le ROAS, c'est le chiffre d'affaires ÷ les dépenses pub ; l'ACoS, c'est les dépenses pub ÷ le chiffre d'affaires. Un ROAS de 4x équivaut à un ACoS de 25 %.