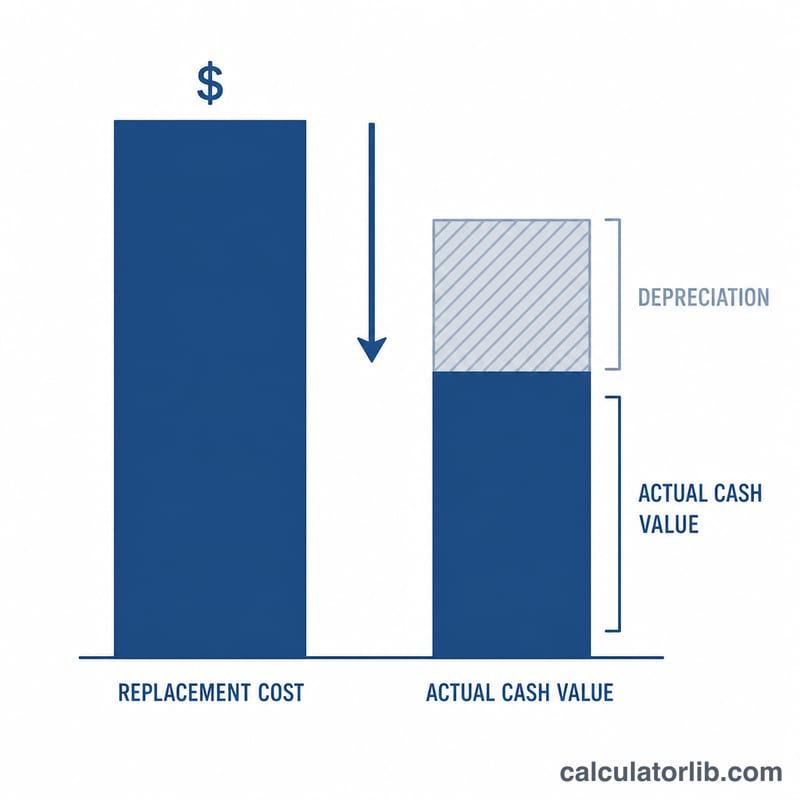

時価(ACV)とは?

時価(ACV:Actual Cash Value)とは、減価償却を差し引いた「いま現在のその品物の価値」のことです。使用による劣化、経年、陳腐化によって、モノの価値は時間とともに目減りしていきます。海外、特にアメリカの保険会社では、損害賠償の支払いにこのACVがよく使われ、新品を買い直すための全額ではなく、減価後の価値分を支払う仕組みになっています。なお、日本の損害保険でも「時価額」という似た考え方が使われますが、契約によって「新価(再調達価額)」で支払われる商品もあるため、ご自身の契約内容を必ずご確認ください。

この計算ツールの使い方

再調達価格(同じ品物を今日新品で買い直す場合にかかる金額)と、品物の使用年数や状態に応じた減価率(%)を入力してください。時価額と、減価によって目減りした金額がその場で表示されます。

計算式の解説

基本となる式は次のとおりです。

$$\text{時価額} = \text{再調達価格} \times \left(1 - \frac{\text{減価率}}{100}\right)$$たとえば減価率が30%なら、品物は再調達価格の70%の価値を保っているということなので、再調達価格に\(0.70\)を掛けます。減価額は、再調達価格から時価額を引いた差額です。

計算例

新品で買い直すと1,000ドルかかるソファがあり、使用年数に応じて30%減価しているとします。このとき時価額は、$$1{,}000 \text{ドル} \times (1 - 0.30) = 1{,}000 \text{ドル} \times 0.70 = \mathbf{700 \text{ドル}}$$ 減価額は \(1{,}000 \text{ドル} - 700 \text{ドル} = 300 \text{ドル}\) です。ACV方式の保険では、このソファに対して700ドルが支払われることになります。

異なる減価償却シナリオ全体のACV

ACVは、置換原価から減価償却パーセンテージを差し引くことで求められます: $$\text{ACV} = \text{置換原価} \times \left(1 - \frac{\text{減価償却 \%}}{100}\right)$$ 最初のブロックは置換原価を $2,000 に固定し、減価償却パーセンテージを変更します。2番目のブロックは減価償却を 50% に固定し、置換原価を変更します。

| 置換原価 | 減価償却 % | 減価償却額 | ACV |

|---|---|---|---|

| $2,000 | 0% | $0 | $2,000 |

| $2,000 | 20% | $400 | $1,600 |

| $2,000 | 40% | $800 | $1,200 |

| $2,000 | 60% | $1,200 | $800 |

| $2,000 | 80% | $1,600 | $400 |

| $500 | 50% | $250 | $250 |

| $1,000 | 50% | $500 | $500 |

| $2,000 | 50% | $1,000 | $1,000 |

| $5,000 | 50% | $2,500 | $2,500 |

置換原価が一定に保たれている場合、ACVは減価償却パーセンテージに正比例して低下し、パーセンテージが一定に保たれている場合、置換原価に正比例して上昇することに注意してください。

ACVの結果の解釈

実際現金価値(ACV)は、置換原価ポリシーではなくACV(実際現金価値)ポリシーが対象損失に対して支払うために設計された減価償却された和解額です。これは損失時点でのアイテムの価値を表し、年齢、摩耗、および陳腐化を考慮した上での価値です。今日の新品相当品のコストではありません。

置換原価とACVの差は、回収可能な減価償却ギャップです: 純粋なACVポリシーの下では、このギャップは通常、アイテムを新しく置き換えるために自己負担するコストです。$2,000 のアイテムで 40% の減価償却の場合、ACV は $1,200 で、新しく購入する場合と比べて $800 のギャップが残ります。置換原価(RCV)ポリシーの下では、その減価償却は、アイテムを実際に置き換えて証拠を提出した後に払い戻される場合があります。

この数字を読む際に心に留めておくべき重要なポイントをいくつか紹介します:

- 免責事項が適用されます。 ポリシーの免責事項は和解額から差し引かれるため、実際に支払われる金額はここに示されている ACV より低くなる場合があります。

- 保険会社のスケジュールは異なる場合があります。 調査員は独自の減価償却テーブル、状態評価、および耐用年数の仮定を使用するため、公式なオファーはこの直線的な推定値と異なる場合があります。

- 減価償却は制限されています。 多くの保険会社は減価償却に上限を設けて、アイテムが最小値を保持し、減価償却は一般的に置換原価を超えない(ACV は $0 を下回らない)ようにしています。

- 置換原価は新規購入ベースです。 ACV は現在購入可能な同等の新しいアイテムのコストから導出され、その後削減されます。これは元の購入価格ではありません。

これは ACV 公式の動作方法に関する一般情報であり、保険、法律、または財務的なアドバイスではありません。ポリシー文書および保険会社に相談して、特定の請求において減価償却と和解がどのように決定されるかを確認してください。

よくある質問(FAQ)

時価(ACV)と再調達価額(RCV)の違いは? ACVは減価を差し引いた価値で支払われますが、再調達価額(RCV:Replacement Cost Value)は減価を引かず、新品を買い直す全額が支払われます。RCV補償のほうが保険料は高くなるのが一般的です。日本の保険でいう「時価」と「新価」の関係に近いと考えると分かりやすいでしょう。

減価率はどう見積もればいい? よく使われるのが定額法による考え方です。品物の使用年数を、想定される耐用年数で割ります。耐用年数10年の品物が3年経過していれば、減価率はおおよそ30%となります。

時価額が再調達価格を上回ることはある? ありません。減価は価値を減らす方向にしか働かないため、時価額は常に再調達価格以下になります(減価率が0%のときだけ両者は等しくなります)。