ふるさと納税限度額の計算ツールとは

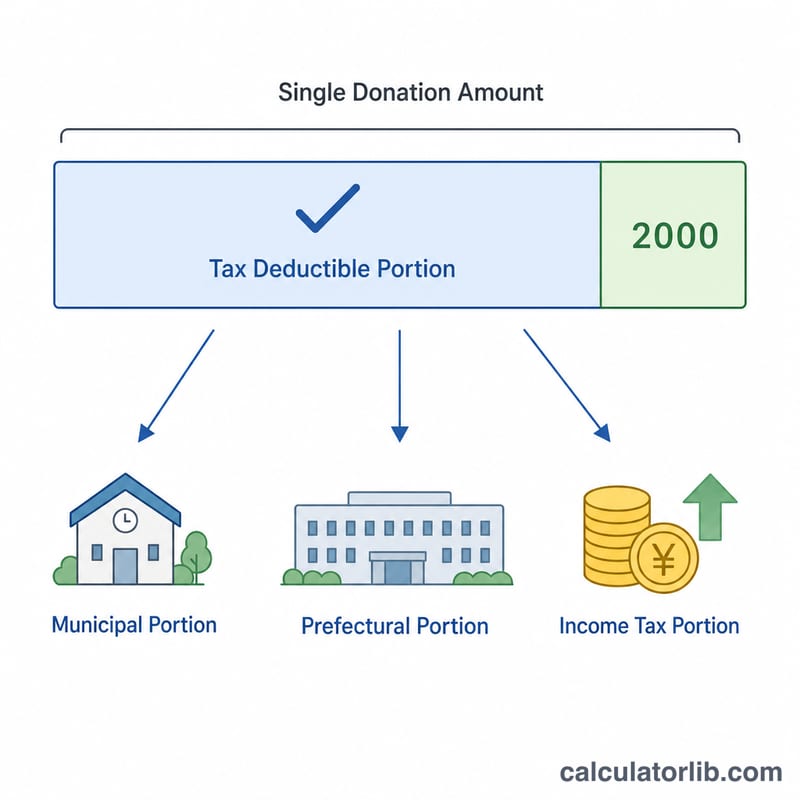

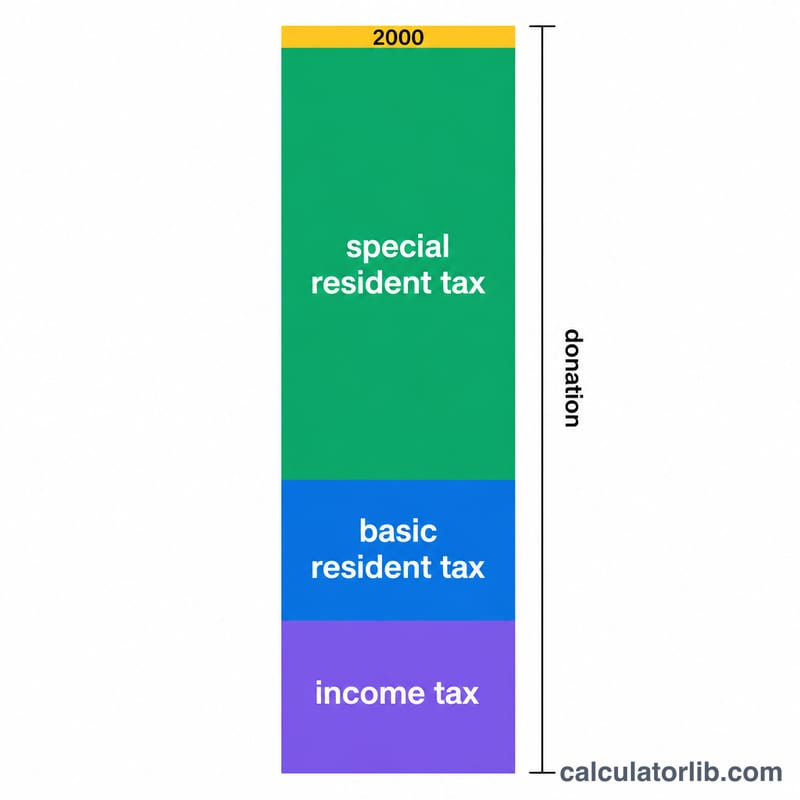

本ツールは日本のふるさと納税制度を対象としています。ふるさと納税は、好きな自治体に寄附をすると、その額のうち2,000円を超える部分について所得税の還付と翌年度の住民税の控除が受けられる日本独自の制度です。本計算では、実質的な自己負担が2,000円で済む寄附の上限額の目安を算出します。住民税所得割額に対する特例控除の上限を10%から20%へ引き上げた平成27年度税制改正に対応し、平成25年から令和19年(2013〜2037年)まで適用される復興特別所得税(係数 \(1.021\))も加味しています。

使い方

まず、ご自身の所得税の限界税率を入力します(日本の税率区分は5・10・20・23・33・40・45%です)。次に、住民税の課税明細書(住民税決定通知書)に記載されている2つの「所得割額」、すなわち市区町村民税の所得割額と都道府県民税の所得割額を入力してください。これだけで、自己負担2,000円で寄附できる上限額が求められます。

計算式の解説

はじめに2つの所得割額を合計します。合計額=市区町村民税所得割額+都道府県民税所得割額。続いて、次の式で算出します。

$$L = \frac{0.2 \cdot T}{0.9 - r \times 1.021} + 2000$$$$\text{where}\quad \left\{ \begin{aligned} T &= \text{市区町村民税所得割額} + \text{都道府県民税所得割額} \\ r &= \dfrac{\text{所得税率 (\%)}}{100} \end{aligned} \right.$$

ここで \(0.2\) は平成27年度税制改正による特例控除の上限(住民税所得割額の20%)、\(0.9\) は基本となる住民税からの10%控除を反映した値、\(1.021\) は復興特別所得税の係数、\(2000\) は固定の自己負担額です。

計算例

税率=10%、市区町村民税所得割額=400,000円、都道府県民税所得割額=200,000円の場合:合計=600,000円。分母=\(0.9 - 0.10 \times 1.021 = 0.7979\)。

$$L = \frac{600{,}000 \times 0.2}{0.7979} + 2000 = \frac{120{,}000}{0.7979} + 2000 \approx 152{,}395 \text{円}$$よくある質問

結果は正確な金額ですか?いいえ。あくまで目安です。実際に控除される金額は、各種控除など個別の課税状況によって変わります。

所得割額はどこで確認できますか?住民税の課税明細書(住民税決定通知書)に、市区町村民税分・都道府県民税分それぞれの「所得割額」として記載されています。

なぜ常に2,000円が加算されるのですか?ふるさと納税では、寄附額のうち2,000円分は必ず自己負担となり、控除の対象外となるためです。