Alacak Devir Süresi Hesaplama Aracı Nedir?

Bu araç, alacak tahsilat süresini yani uluslararası finans literatüründe Days Sales Outstanding (DSO) olarak bilinen göstergeyi hesaplar. Vadeli bir satış yaptıktan sonra ödemenin tahsil edilmesinin ortalama kaç gün sürdüğünü gösterir. Düşük bir değer, nakdi daha hızlı topladığınız ve işletme sermayenizin daha sağlıklı olduğu anlamına gelir; yüksek bir değer ise geç ödeyen müşterilere veya gevşek vade politikalarına işaret edebilir.

Nasıl Kullanılır?

Üç değeri girin: müşterilerinizin size şu anda borçlu olduğu alacak tutarınız, döneme ait toplam vadeli satışlarınız ve o dönemdeki gün sayısı (genellikle yıl için 365, çeyrek için 90 ya da ay için 30). Hesaplayıcı, alacak devir sürenizi ve alacak devir oranınızı anında verir.

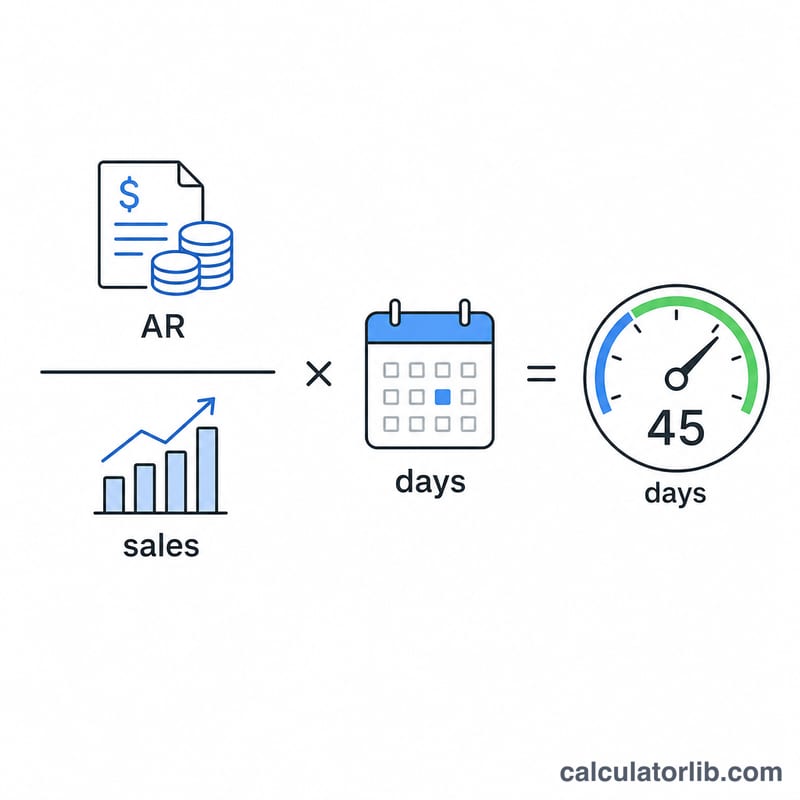

Formül Açıklaması

Temel denklem şudur:

$$\text{Alacak Devir Süresi} = \frac{\text{Alacaklar}}{\text{Toplam Vadeli Satışlar}} \times \text{Gün Sayısı}$$

Alacakların toplam vadeli satışlara bölünmesi, bir döneme ait satışların henüz tahsil edilmemiş kısmını verir. Bunu gün sayısıyla çarpmak, bu oranı bir gün sayısına dönüştürür. İlgili alacak devir oranı (Vadeli Satışlar ÷ Alacaklar) ise alacaklarınızı dönem içinde kaç kez döndürdüğünüzü gösterir.

Örnek Hesaplama

Diyelim ki alacaklarınız 50.000 $, toplam vadeli satışlarınız 365.000 $ ve dönem 365 gün olsun. Bu durumda $$\text{Alacak Devir Süresi} = \left(\frac{50{.}000}{365{.}000}\right) \times 365 = 0{,}13699 \times 365 = \textbf{50 gün}$$ olur. Alacak devir oranı \(= 365{.}000 \div 50{.}000 =\) yılda 7,3 kez.

A/R Günü Sonucunuzu Yorumlama

A/R Günü — aynı zamanda Ödenmemiş Satış Günleri (DSO) olarak da adlandırılır — kredili satış yapıldıktan sonra ödeme tahsil etmek için gereken ortalama gün sayısını ölçer. Bu sayı, belirtilen ödeme koşullarınıza karşı karşılaştırıldığında en anlamlıdır.

- DSO koşullarınıza yakın (sağlıklı): Net-30'da satış yapıyorsanız ve A/R Günü kabaca 30–35 ise, müşterileriniz planı yakından takip ederek ödeme yapıyor ve tahsilat işleri sorunsuz işliyor.

- DSO koşullarınızdan çok yüksek (tahsilat gecikmesi): Net-30 işletmesi 55–70 arasında A/R Günü ile anlaşıldığından çok daha yavaş tahsilat yapıyor. Bu, hoşgörülü kredi politikaları, yavaş ödeme yapan müşteriler, faturalama anlaşmazlıkları veya zayıf takibi gösterir.

- Çok düşük DSO: Koşullardan çok düşük bir DSO, verimli tahsilat veya nakit/peşin satışların büyük bir payını yansıtabilir — ancak olağandışı bir düşük rakam, aynı zamanda satışları sınırlayan çok katı krediyi de anlamına gelebilir.

Alacakların devir oranı ters görüş: toplam kredili satışlara bölünen alacaklar hesabına eşittir ve dönem içinde ortalama alacaklar bakiyenizi kaç kez tahsil ettiğinizi gösterir. Daha yüksek bir devir, alacakların nakit olarak daha sık dönüştürüldüğü anlamına gelir. İki metrik bağlantılıdır: \(\text{A/R Günü} = \frac{\text{Dönem İçindeki Günler}}{\text{Alacakların Devir Oranı}}\).

Tahsil edilmemiş alacaklar işletmenin dışında bağlı kalan nakit olduğundan, DSO doğrudan işletme sermayesi ve nakit akışını etkiler. Artan bir DSO, müşteri bakiyelerine daha fazla sermayenin kilitlendiği ve bir şirketin kredi limitlerine başvurmak veya kendi ödemelerini ertelemek zorunda kalabileceği anlamına gelir. DSO aynı zamanda nakit dönüşüm döngüsünün üç bileşeninden biridir (stok ödenmemiş günleri ve ödenecek ödenmemiş günleri ile birlikte). Bu genel eğitim bilgisidir, finansal tavsiye değildir.

Yaygın Senaryolarda A/R Günü

Her satır \(\text{A/R Günü} = \frac{\text{Alacaklar Hesabı}}{\text{Toplam Kredili Satışlar}} \times \text{Dönem İçindeki Günler}\) uygulanır. Devir oranı toplam kredili satışlara bölünen alacaklar hesabıdır.

| Senaryo | Alacaklar Hesabı | Toplam Kredili Satışlar | Dönem İçindeki Günler | A/R Günü (DSO) | Devir Oranı |

|---|---|---|---|---|---|

| Yıllık inceleme | $120.000 | $1.460.000 | 365 | 30,0 | 12,2 |

| Üç aylık kontrol | $85.000 | $300.000 | 91 | 25,8 | 3,5 |

| Aylık anlık görüntü | $48.000 | $50.000 | 30 | 28,8 | 1,04 |

| Yavaş tahsilat (net-30) | $220.000 | $1.200.000 | 365 | 66,9 | 5,5 |

| Hızlı tahsilat | $40.000 | $1.000.000 | 365 | 14,6 | 25,0 |

DSO, nakit dönüşüm döngüsünün bir ayağıdır ve burada stok ödenmemiş günleri ve ödenecek ödenmemiş günleri ile birleşerek nakit paranın toplam olarak ne kadar süre bağlı kaldığını gösterir.

Temel Terimler & Tanımlar

- Alacaklar Hesabı (A/R)

- İşletmeye kredi üzerinden teslim edilen ancak henüz ödenmemiş mal veya hizmetler için müşterilerin borçlu olduğu toplam tutar. Genellikle dönem sonu bakiyesi veya başlangıç ve bitiş bakiyelerinin ortalaması.

- Toplam Kredili Satışlar

- Dönem içinde kredi üzerinden yapılan satışlardan elde edilen gelir (nakit satışlar hariç). Krediye özel rakamlar mevcut olmadığında, bazen toplam gelir bir yaklaşım olarak kullanılır.

- Dönem İçindeki Günler

- Ölçüm penceresindeki takvim günü sayısı — tipik olarak bir yıl için 365, bir çeyrek için 90–92 veya bir ay için 28–31. Bu, oranı bir gün sayısına ölçeklendirir.

- Ödenmemiş Satış Günleri (DSO)

- A/R Günü'nün başka bir adı: kredili satış yapıldıktan sonra ödeme alınmaya kadar geçen ortalama gün sayısı. Daha düşük değer genellikle daha hızlı tahsilat gösterir.

- Alacakların Devir Oranı

- Toplam kredili satışlara bölünen alacaklar hesabı — ortalama alacaklar bakiyesinin dönem içinde kaç kez tahsil edildiği. DSO'nun ters sürücüsüdür.

- Net Koşulları

- Bir satıcının kredili faturada verdiği ödeme son tarihi; örneğin net-30 veya net-60, yani tam tutar fatura tarihinden itibaren o kadar gün içinde ödenmesi gerektiği anlamına gelir. DSO bu koşullara karşı değerlendirilir.

Sıkça Sorulan Sorular

İyi bir alacak devir süresi kaç gündür? Bu, sektörünüze ve ödeme vadelerinize bağlıdır. Vadeniz 30 gün ise 30–45 gün civarındaki bir DSO makuldür; çok daha yüksek değerler tahsilat sorunlarına işaret eder.

Toplam satışları mı yoksa yalnızca vadeli satışları mı kullanmalıyım? Doğru sonuç için vadeli satışları kullanın. Peşin satışlar anında tahsil edildiğinden, dahil edilirse göstergeyi yanıltıcı hale getirir.

Bunu bir çeyrek için hesaplayabilir miyim? Evet — o çeyreğe ait vadeli satışları kullanın ve gün sayısını 90 (ya da çeyrekteki gerçek gün sayısı) olarak ayarlamanız yeterli.