Ortalama Sabit Maliyet Nedir?

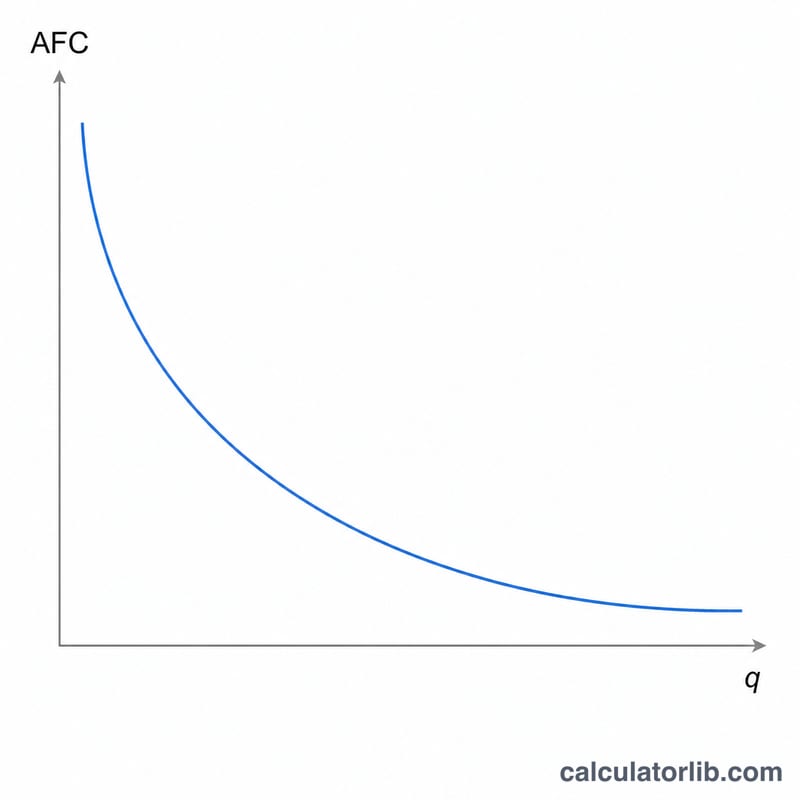

Ortalama sabit maliyet (AFC), bir şirketin sabit maliyetlerinin üretilen her bir birime ne kadarının düştüğünü gösterir. Kira, sigorta, maaşlar ve ekipman kiralamaları gibi sabit maliyetler üretim düzeyine göre değişmez. Üretim arttıkça bu aynı sabit maliyetler daha fazla birime dağıtılır; bu nedenle miktar arttıkça AFC her zaman azalır. Bu azalan eğilim, mikroekonomi ve maliyet muhasebesinin temel kavramlarından biridir.

Bu Hesaplama Aracı Nasıl Kullanılır?

Toplam sabit maliyetlerinizi (üretimden bağımsız olarak sabit kalan tüm giderlerin toplamı) ve üretim miktarını (üretilen birim sayısı) girin. Hesaplayıcı bu iki değeri böler ve birim başına ortalama sabit maliyeti anında verir.

Formül Açıklaması

Formül basittir: $$\text{AFC} = \frac{\text{Toplam Sabit Maliyetler}}{\text{Üretim Miktarı}}$$ Pay sabit kalırken payda büyüdüğü için AFC bir hiperbol gibi davranır: önce keskin biçimde düşer, ardından hacim arttıkça yataylaşır. Yüksek hacimli üreticilerin birim başına daha düşük bir sabit maliyet yükü taşımasının nedeni de budur.

Örnek Hesaplama

Bir fırının aylık 10.000 $ sabit maliyeti olduğunu ve 500 somun ekmek ürettiğini varsayalım. Ortalama sabit maliyet $$10.000\ \$ \div 500 = \textbf{somun başına } 20\ \$$$ olur. Üretim iki katına çıkıp 1.000 somuna ulaşırsa AFC somun başına 10 $'a düşer; aynı sabit maliyetler artık iki katı üretime dağılmıştır.

Farklı Çıktı Seviyelerinde OHM

Ortalama Sabit Maliyet (OHM), toplam sabit maliyetlerin çıktı miktarına bölünmesidir: \(\text{OHM} = \frac{\text{Toplam Sabit Maliyetler}}{\text{Miktar}}\). Toplam sabit maliyetler ne kadar üretim yaparsanız yapın aynı kaldığından, OHM çıktı arttıkça sürekli düşer — bu olaya sıklıkla "genel maliyeti yayma" denir. Düşüş başlangıçta diktir, sonra düzleşir ve sıfıra yaklaşır (ama asla ulaşmaz). Bu nedenle OHM eğrisi aşağı eğimli bir dikdörtgensel hiperbol'dür.

Aşağıdaki tablo toplam sabit maliyetleri 10.000 $ olarak sabit tutar ve çıktıyı değiştirir. Çıktıyı ikiye katlandığında OHM'nin her zaman yarıya indiğine dikkat edin.

| Toplam Sabit Maliyetler | Miktar (birim) | Birim Başına OHM |

|---|---|---|

| $10.000 | 100 | $100,00 |

| $10.000 | 250 | $40,00 |

| $10.000 | 500 | $20,00 |

| $10.000 | 1.000 | $10,00 |

| $10.000 | 2.000 | $5,00 |

| $10.000 | 5.000 | $2,00 |

250 birimlik satır için çalışılmış örnek: \(\text{OHM} = \frac{10{.}000}{250} = 40\), bu yüzden her bir birim 40 $ sabit maliyet taşır. 5.000 birimde o aynı 10.000 $ sadece \(\frac{10{.}000}{5{.}000} = \$2,00\) birim başına yayılır. Eğri düşmeye devam eder ancak ardışık noktalar arasındaki fark küçülür, bu da yüksek hacimlerde OHM'nin görsel "düzleşmesi"dir.

Temel Terimler Tanımlandı

- Ortalama Sabit Maliyet (OHM)

- Toplam sabit maliyetlerin çıktı miktarına bölümü, birim başına maliyet olarak ifade edilir: \(\text{OHM} = \frac{\text{TSM}}{M}\). OHM, çıktı arttıkça her zaman düşer, çünkü sabit maliyet daha fazla birime yayılır.

- Toplam Sabit Maliyetler (TSM)

- Üretim seviyesi ile değişmeyen maliyetler — örneğin kira, maaşlı personel, sigorta, ekipman amortismanı ve kredi ödemeleri. Çıktı sıfır olsa bile ödenmeleri gerekir.

- Çıktı Miktarı (M)

- Ölçülen dönem içinde üretilen (veya satılan) birim sayısı. OHM formülünde paydadır; M arttıkça, OHM küçülür.

- Ortalama Değişken Maliyet (ODM)

- Toplam değişken maliyetlerin miktara bölümü, \(\text{ODM} = \frac{\text{TDM}}{M}\). OHM'den farklı olarak, ODM tipik olarak U şeklini izler, çıktı arttıkça düşer sonra yükselir.

- Ortalama Toplam Maliyet (OTM)

- Birim başına toplam maliyet, ortalama sabit maliyet ve ortalama değişken maliyetin toplamına eşittir: \(\text{OTM} = \text{OHM} + \text{ODM} = \frac{\text{TM}}{M}\). OHM sürekli düştüğünden, OTM ve ODM arasındaki dikey fark çıktı arttıkça daralır.

- Sabit vs. Değişken Maliyet

- Sabit maliyet kaç birim üretilirse üretilsin toplam olarak sabit kalır, bu yüzden birim başına tutarı hacimle düşer. Değişken maliyet çıktı ile orantılı olarak toplam olarak değişir (ör. ham maddeler, saatlik işçilik, ambalaj), bu yüzden birim başına tutarı kabaca sabit kalma eğilimindedir. Birlikte toplam maliyeti oluştururlar.

Sıkça Sorulan Sorular

AFC değişken maliyetleri içerir mi? Hayır. AFC yalnızca sabit maliyetleri dikkate alır. Toplam ortalama maliyeti bulmak için ortalama değişken maliyeti (AVC) AFC'ye eklemeniz gerekir.

AFC neden üretim arttıkça her zaman azalır? Sabit maliyetler değişmediği için, bunları daha büyük bir miktara böldüğünüzde her zaman daha düşük bir birim değer elde edersiniz.

Hangi birimleri kullanmalıyım? Maliyetler için herhangi bir para birimini, üretim için ise tutarlı herhangi bir birimi (somun, cihaz, saat) kullanabilirsiniz; sonuç o birim başına ifade edilir.