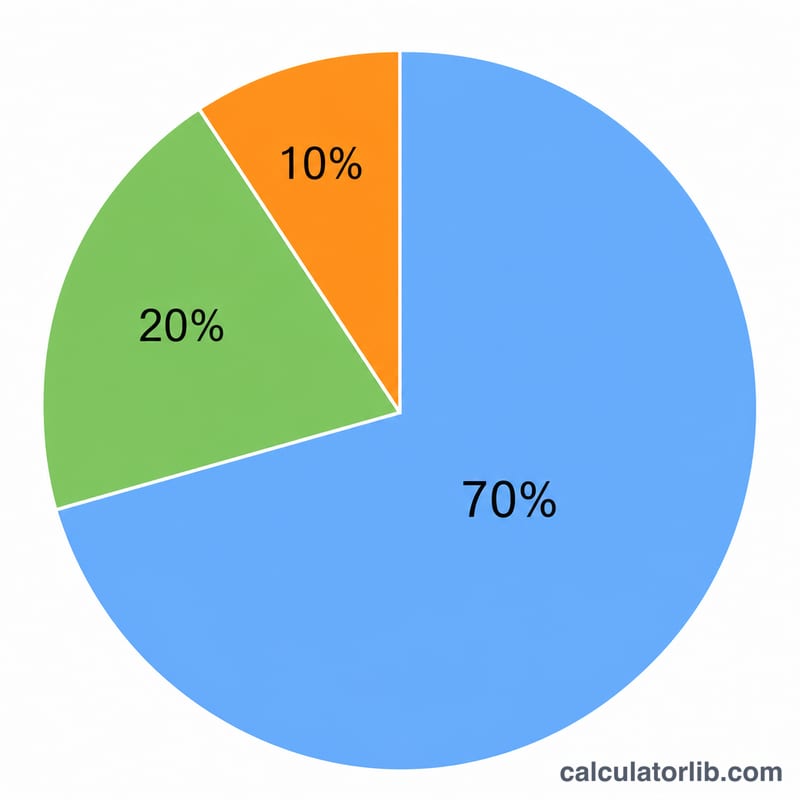

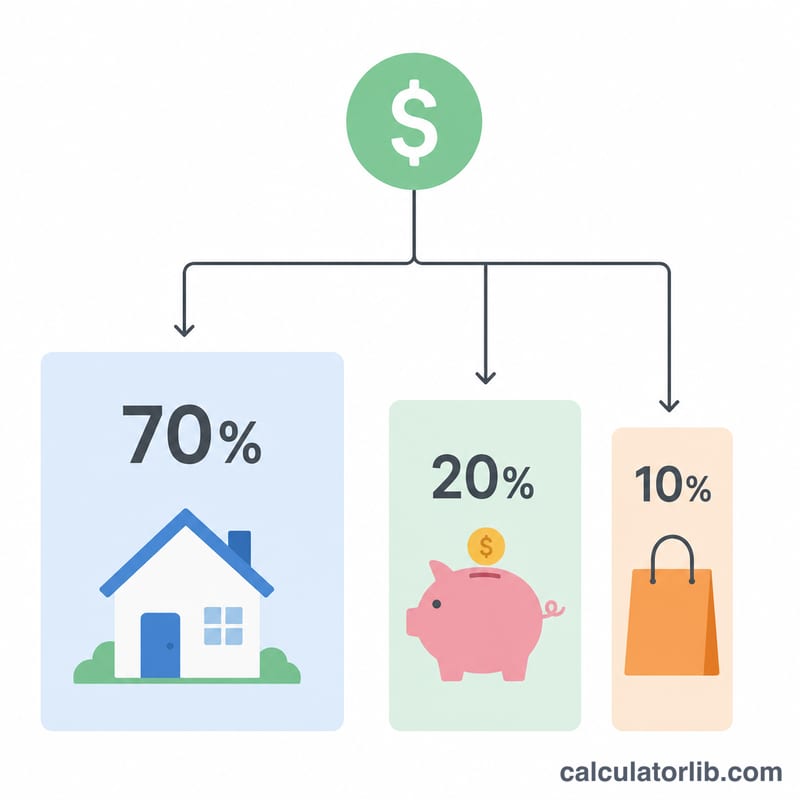

什么是 70/20/10 法则?

70/20/10 法则是一套简单实用的预算框架,把你的实际到手收入分成三部分:70% 用于必需开销(房租房贷、饮食、水电费、交通等生活刚需),20% 用于储蓄或投资,10% 用于享受消费或额外还债。它可以看作大家熟悉的 50/30/20 法则的"加强版",更强调先保障刚需,把可有可无的自由消费控制得更紧。

如何使用这个计算器

输入你每月的到手收入(即税后实发金额),计算器会立刻算出每个部分应该分配多少。把这些金额当作每月的支出目标即可。你也可以按周、按月或按年来核算——只要填入对应周期的收入,所有结果都会自动按比例缩放。

计算公式详解

每一部分都是收入的固定比例:

$$\text{必需开销} = \text{收入} \times 0.70$$$$\text{储蓄} = \text{收入} \times 0.20$$$$\text{享受消费/还债} = \text{收入} \times 0.10$$三部分加起来始终等于收入的 100%,不会有任何一分钱没有去处。

实例演算

假设你每月到手收入为 5,000 元。必需开销 = $$5{,}000 \times 0.70 = \mathbf{3{,}500 \text{ 元}}$$;储蓄 = $$5{,}000 \times 0.20 = \mathbf{1{,}000 \text{ 元}}$$;享受消费/还债 = $$5{,}000 \times 0.10 = \mathbf{500 \text{ 元}}$$。三项金额相加正好是 5,000 元。

不同收入水平的70/20/10分配

70/20/10规则将您的月度实得收入分为三个部分:70%用于必需支出(住房、食品、公用事业、交通、保险),20%用于储蓄(应急基金、退休、投资),以及10%用于想要的东西或债务偿还(外出就餐、爱好或贷款的额外付款)。下表显示了在一系列常见月收入范围内每个部分获得的金额。

| 月收入 | 必需支出(70%) | 储蓄(20%) | 想要的东西/债务(10%) |

|---|---|---|---|

| $2,000 | $1,400 | $400 | $200 |

| $3,000 | $2,100 | $600 | $300 |

| $4,000 | $2,800 | $800 | $400 |

| $5,000 | $3,500 | $1,000 | $500 |

| $7,500 | $5,250 | $1,500 | $750 |

| $10,000 | $7,000 | $2,000 | $1,000 |

每个金额都随收入呈线性变化,因此,将您的收入翻倍会使每个部分也翻倍,同时保持相同的比例。如果您的必需支出始终超过收入的70%,您可能会发现更温和的分配方式(如50/30/20预算)更容易遵循;70/20/10规则在必需支出得到良好控制且您想优先考虑储蓄时效果最好。

常见问题

应该用税前收入还是税后收入?请使用税后的到手收入,因为那才是你真正能自由支配的钱。

额外还债的钱从哪一部分出?通常激进还债的资金来自 10% 的享受消费部分;不过也有人会动用储蓄,以更快还清高利息债务。

70/20/10 一定比 50/30/20 好吗?不一定。70/20/10 更适合生活成本较高、刚需占去大部分预算的地区;而 50/30/20 给生活品质留出更多空间。选择最符合你实际情况的那一个即可。