什么是税后奖金计算器?

这款计算器用于估算在美国发放的工作奖金,在扣除联邦补充工资预扣税、FICA(社会保障税和医疗保险税)以及州所得税之后的实际到手(净)金额。在美国,奖金等补充性工资通常按22%的联邦统一税率预扣(适用于一个日历年度内不超过100万美元的奖金)。本工具采用该22%统一税率、标准的7.65% FICA税率,以及由你自行填写的州税率。计算结果基于2024年的规则,仅供参考估算,并非税务建议——你最终能退多少税或需补缴多少,要在每年报税时才会确定。

使用方法

填写你的税前奖金金额、FICA税率(默认7.65%,即雇员承担的社会保障税与医疗保险税合计),以及你的州预扣税率(像得克萨斯州、佛罗里达州这类没有州所得税的地区,填0即可)。计算器会显示你的奖金净额,以及每一项预扣税的明细。

计算公式

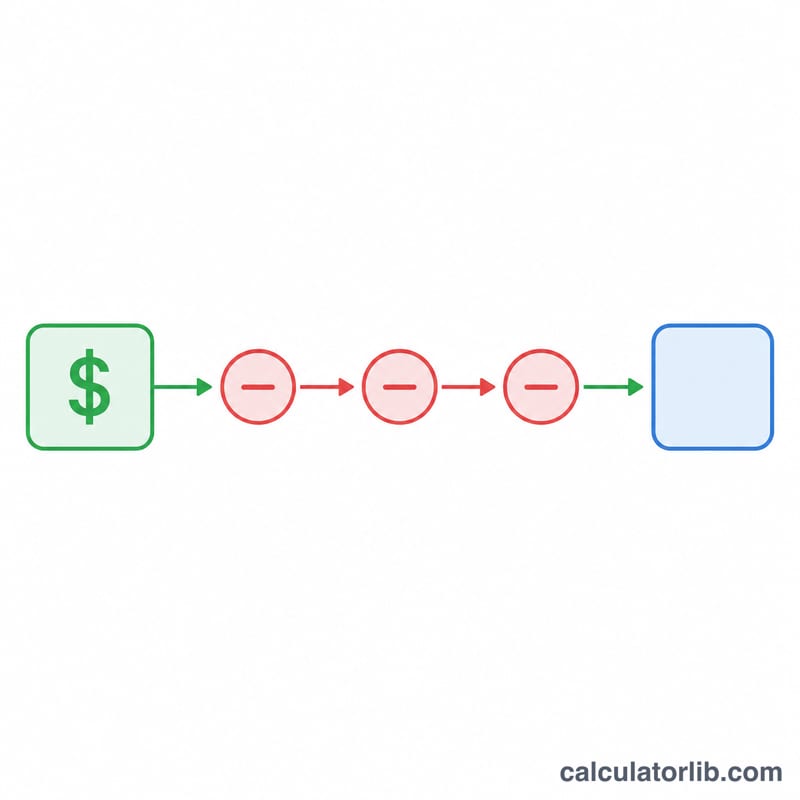

奖金净额的计算方式为:

$$\text{Net} = \text{Bonus} \times (1 - 0.22 - r_{FICA} - r_{state})$$

其中0.22是美国国税局(IRS)规定的补充工资联邦统一预扣税率。各项税率均以小数表示(7.65% = 0.0765)。预扣税总额等于奖金乘以三项税率之和。

实例演算

假设你获得10,000美元奖金,FICA为7.65%,州税率为5%。则总税率 \( = 0.22 + 0.0765 + 0.05 = 0.3465 \)。奖金净额 $$10{,}000 \times (1 - 0.3465) = 10{,}000 \times 0.6535 = 6{,}535$$ 6,535美元。其中联邦税 \( = 2{,}200 \) 美元,FICA \( = 765 \) 美元,州税 \( = 500 \) 美元,最终你能拿到6,535美元。

不同情景下的净奖金

下列情景假设联邦统一补充税率为 22%,FICA 税率为 7.65%(6.2% 社会保障税 + 1.45% 医疗保险税),且奖金低于社会保障工资基数。净奖金是总额减去联邦税、FICA 税和州税。

| 总奖金 | 州税率 | 联邦税 (22%) | FICA 税 (7.65%) | 州税 | 净奖金 |

|---|---|---|---|---|---|

| $1,000 | 0% | $220.00 | $76.50 | $0.00 | $703.50 |

| $5,000 | 0% | $1,100.00 | $382.50 | $0.00 | $3,517.50 |

| $5,000 | 5% | $1,100.00 | $382.50 | $250.00 | $3,267.50 |

| $10,000 | 0% | $2,200.00 | $765.00 | $0.00 | $7,035.00 |

| $10,000 | 5% | $2,200.00 | $765.00 | $500.00 | $6,535.00 |

| $10,000 | 9% | $2,200.00 | $765.00 | $900.00 | $6,135.00 |

| $25,000 | 0% | $5,500.00 | $1,912.50 | $0.00 | $17,587.50 |

| $25,000 | 9% | $5,500.00 | $1,912.50 | $2,250.00 | $15,337.50 |

对于 $10,000 奖金在 9% 州税率下,总预扣税为 $3,865(38.65%),净额为 $6,135。无税或低税州保留每个奖金美元的比例明显更多。

了解您的净奖金结果

此计算器生成的净数额是预扣后的实际到手金额的估计值——不是您的最终税务责任。以下几个重点说明预扣金额与您最终应缴税款之间的区别:

- 22% 是预扣税率,不是您的税率。根据美国国税局的百分比法,雇主从补充工资(如奖金)中预扣统一的 22%。您对该收入的实际联邦税取决于您的年收入总额和边际税率等级。如果您的有效税率低于 22%,您可能被过度预扣;如果高于 22%,则被欠额预扣。

- 一切在报税时核对。当您提交年度税务申报表时,所有预扣税(常规工资加奖金)都会被加总,并与您应缴的实际税款进行比较。过度预扣会以退税形式返回;欠额预扣意味着需要缴纳额外款项。奖金不是按永久的特殊税率征税——它只是有自己的预扣规则。

- $1,000,000 阈值。如果您全年补充工资总额超过 $1,000,000,超过 $1,000,000 的部分必须按最高联邦税率(目前为 37%)预扣,而不是 22%。前 $1,000,000 仍可使用 22% 的统一税率。

- FICA 税和社会保障工资基数。FICA 税为 7.65%(6.2% 社会保障税 + 1.45% 医疗保险税)。社会保障税仅适用于年度工资基数限额内(2024 年为 $168,600);一旦您的年度累计收入超过该限额,6.2% 的部分停止征收,因此年末支付的大额奖金可能仅需缴纳 1.45% 的医疗保险税。高收入者在超过特定阈值时还需缴纳额外医疗保险税 0.9%。

由于州规则、总收入和工资基数时间安排都会影响结果,请将此结果作为规划估计。这是一般性信息,不是专业税务建议——请咨询税务专业人士获取针对您具体情况的指导。

常见问题

为什么联邦税用22%? IRS允许雇主对奖金等补充性工资按22%的统一税率预扣(适用于年度金额低于100万美元的部分),这比累加法(aggregate method)更简便。

这笔钱我能退回来一部分吗? 有可能。预扣税并不是你最终要缴的税。如果22%高于你实际的边际税率,报税时你或许可以拿回多预扣的差额。

FICA税率该填多少? 通常填7.65%(社会保障税6.2% + 医疗保险税1.45%)。不过社会保障税在年收入达到当年的应税工资上限后便不再扣缴。