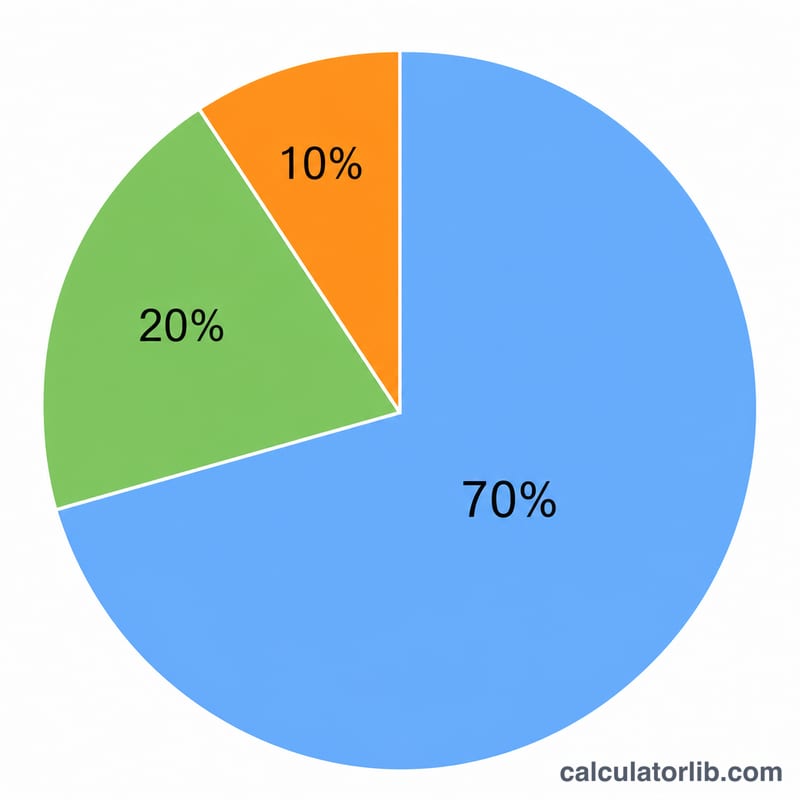

ما هي قاعدة 70/20/10؟

قاعدة 70/20/10 هي إطار بسيط لإدارة الميزانية يقسّم دخلك الصافي إلى ثلاثة أجزاء: 70% للاحتياجات (السكن والطعام والفواتير والمواصلات وسائر الضروريات)، و20% للادخار أو الاستثمار، و10% للرغبات أو سداد ديون إضافية. وهي نسخة أكثر صرامة من قاعدة 50/30/20 الشهيرة، إذ تعطي الأولوية للأساسيات وتُبقي الإنفاق الترفيهي ضمن حدود ضيقة.

كيفية استخدام الحاسبة

أدخل دخلك الشهري الصافي (بعد خصم الضرائب) لتُظهر لك الحاسبة على الفور المبلغ المخصّص لكل فئة. استخدم هذه المبالغ كأهداف للإنفاق الشهري. ويمكنك تطبيق القاعدة أسبوعيًا أو شهريًا أو سنويًا — فقط أدخل الدخل عن تلك الفترة وستتكيّف جميع النتائج تلقائيًا.

شرح المعادلة

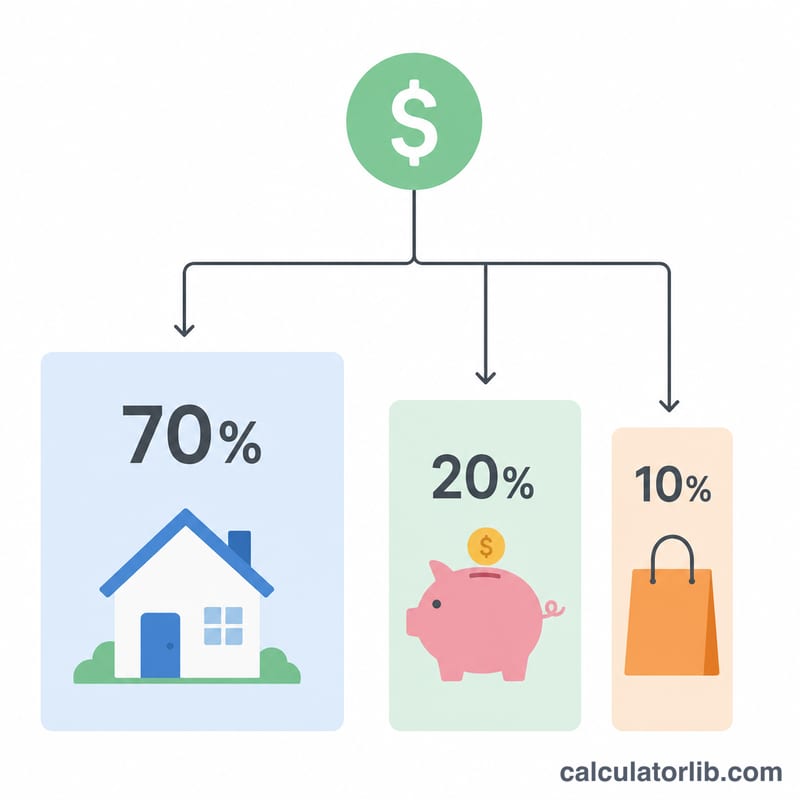

كل فئة هي نسبة ثابتة من الدخل:

$$\text{الاحتياجات} = \text{الدخل} \times 0.70$$$$\text{الادخار} = \text{الدخل} \times 0.20$$$$\text{الرغبات/الديون} = \text{الدخل} \times 0.10$$مجموع النسب الثلاث يساوي دائمًا 100% من دخلك، فلا يبقى أي جزء دون تخصيص.

مثال تطبيقي

لنفترض أن دخلك الشهري الصافي يبلغ 5,000 دولار. الاحتياجات = \(5{,}000 \times 0.70 = \mathbf{3{,}500}\) دولار. الادخار = \(5{,}000 \times 0.20 = \mathbf{1{,}000}\) دولار. الرغبات/الديون = \(5{,}000 \times 0.10 = \mathbf{500}\) دولار. ويبلغ مجموع المبالغ الثلاثة 5,000 دولار بالضبط.

نسبة 70/20/10 عند مستويات دخل مختلفة

تقسم قاعدة 70/20/10 دخلك الشهري الفعلي إلى ثلاث مجموعات: 70% للاحتياجات الأساسية (السكن والطعام والمرافق والمواصلات والتأمين)، 20% للادخار (صندوق الطوارئ والتقاعد والاستثمارات)، و10% للرغبات أو سداد الديون (تناول الطعام بالخارج والهوايات أو دفعات إضافية على القروض). الجدول أدناه يوضح المبلغ بالدولار الذي تتلقاه كل مجموعة عبر مجموعة من الدخل الشهري الشائع.

| الدخل الشهري | الاحتياجات الأساسية (70%) | الادخار (20%) | الرغبات/الديون (10%) |

|---|---|---|---|

| $2,000 | $1,400 | $400 | $200 |

| $3,000 | $2,100 | $600 | $300 |

| $4,000 | $2,800 | $800 | $400 |

| $5,000 | $3,500 | $1,000 | $500 |

| $7,500 | $5,250 | $1,500 | $750 |

| $10,000 | $7,000 | $2,000 | $1,000 |

يتم تحجيم كل مبلغ خطياً مع الدخل، لذا فإن مضاعفة دخلك تضاعف كل مجموعة مع الحفاظ على نفس النسب. إذا كانت احتياجاتك الأساسية تتجاوز باستمرار 70% من دخلك، قد تجد نسبة أكثر مرونة مثل الميزانية 50/30/20 أسهل في المتابعة؛ تعمل قاعدة 70/20/10 بشكل أفضل عندما تكون النفقات الأساسية مسيطر عليها بشكل جيد وتريد إعطاء الأولوية لبناء المدخرات.

الأسئلة الشائعة

هل أستخدم الدخل الإجمالي أم الصافي؟ استخدم الدخل الصافي بعد خصم الضرائب، لأنه المبلغ الذي تتحكم فيه فعليًا.

أين أضع سداد الديون الإضافية؟ عادةً ما يأتي السداد المكثّف للديون من حصة الرغبات البالغة 10%، رغم أن البعض يسحب من الادخار لتسوية الديون مرتفعة الفائدة بوتيرة أسرع.

هل قاعدة 70/20/10 أفضل من 50/30/20؟ ليس دائمًا. تناسب قاعدة 70/20/10 المناطق ذات تكلفة المعيشة المرتفعة حيث تلتهم الاحتياجات جزءًا أكبر من الميزانية، بينما تتيح قاعدة 50/30/20 مساحة أوسع للإنفاق على نمط الحياة. اختر ما يناسب واقعك.