ما هو معدل العائد الحقيقي؟

معدل العائد الحقيقي هو النمو الفعلي لأموالك بعد احتساب أثر التضخم. قد يبدو حساب توفير يمنحك فائدة بنسبة 5% أمرًا مغريًا، لكن إذا كانت الأسعار ترتفع بمعدل 3% سنويًا، فإن مكسبك الفعلي في القوة الشرائية يكون أصغر بكثير. تعتمد هذه الحاسبة على معادلة فيشر لتحويل سعر الفائدة الاسمي إلى معدل حقيقي معدّل حسب التضخم، حتى ترى كم تنمو أموالك في الواقع.

كيفية الاستخدام

أدخل سعر الفائدة الاسمي (النسبة المعلنة من البنك أو السند أو الاستثمار) كنسبة مئوية، ثم أدخل معدل التضخم السنوي المتوقع أو الفعلي. تعرض الحاسبة المعدل الحقيقي الدقيق باستخدام معادلة فيشر، إلى جانب التقدير التقريبي الشائع (الاسمي ناقص التضخم) لأغراض المقارنة.

شرح المعادلة

العلاقة الدقيقة هي:

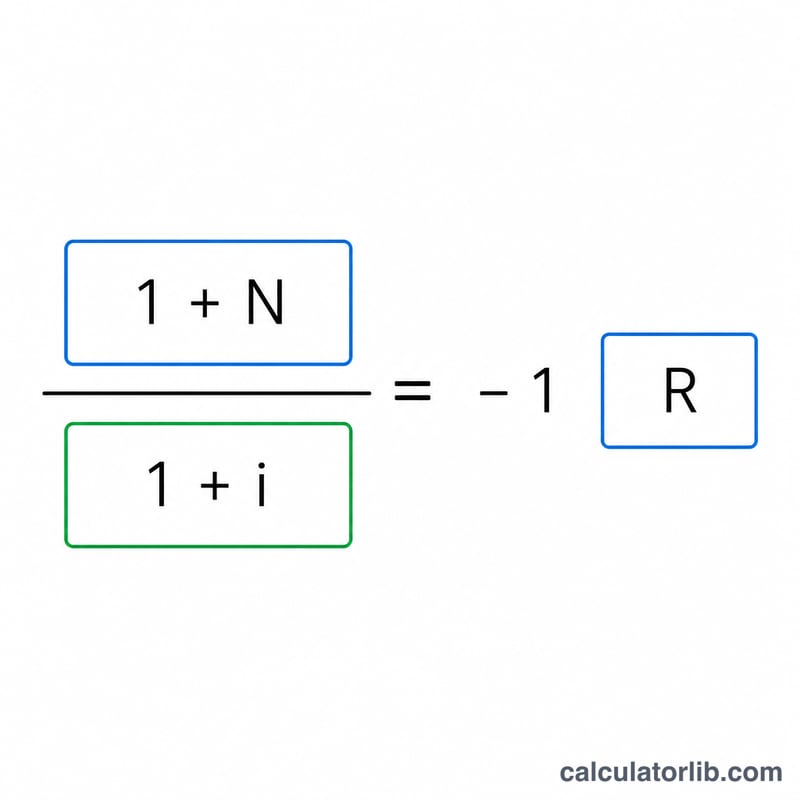

$$\text{المعدل الحقيقي} = \left(\frac{1 + \dfrac{\text{المعدل الاسمي (\%)}}{100}}{1 + \dfrac{\text{معدل التضخم (\%)}}{100}} - 1\right) \times 100$$بما أن كلا المعدلين يتراكمان بشكل مركّب، فلا يمكنك ببساطة طرح أحدهما من الآخر للحصول على نتيجة دقيقة. الاختصار الشائع الحقيقي ≈ الاسمي − التضخم يعمل بشكل جيد فقط عندما تكون كلتا النسبتين صغيرتين؛ أما عند المعدلات الأعلى فإنه يبالغ في تقدير عائدك الحقيقي.

مثال تطبيقي

لنفترض أن مدخراتك تحقق عائدًا اسميًا بنسبة 5% بينما يبلغ التضخم 3%. عندئذٍ يكون المعدل الحقيقي الدقيق

$$\left(1 + 0.05\right) \div \left(1 + 0.03\right) - 1 = 1.05 \div 1.03 - 1 = 0.019417$$أي نحو 1.94%. أما التقدير السريع فيعطي \(5\% - 3\% = 2\%\)، وهو ما يبالغ قليلًا مقارنةً بالقيمة الفعلية البالغة 1.94%.

العائد الحقيقي عبر السيناريوهات الشائعة

معادلة العائد الحقيقي الدقيقة تستخدم معادلة فيشر، \(\left(\frac{1+i}{1+\pi}-1\right)\times100\)، حيث \(i\) هو السعر الاسمي و \(\pi\) هو التضخم. التقريب الشائع ينطوي على طرح بسيط: \(\text{الحقيقي}\approx i-\pi\). يتفقان بشكل وثيق عند معدلات منخفضة لكنهما يختلفان مع ارتفاع المعدلات، والرقم الدقيق دائماً أقل قليلاً من التقريب.

| السعر الاسمي | معدل التضخم | العائد الحقيقي الدقيق (فيشر) | التقريب (\(i-\pi\)) | ملاحظات |

|---|---|---|---|---|

| 2% | 3% | -0.97% | -1.00% | سالب — قوة الشراء تتآكل |

| 5% | 3% | 1.94% | 2.00% | مكسب حقيقي متواضع |

| 8% | 6% | 1.89% | 2.00% | الفجوة تتسع عند التضخم الأعلى |

| 10% | 2% | 7.84% | 8.00% | نمو حقيقي قوي |

| 3% | 3% | 0.00% | 0.00% | التعادل — قوة الشراء محفوظة بشكل ثابت |

| 4% | 8% | -3.70% | -4.00% | سالب بشكل حاد في فترات التضخم العالي |

لاحظ أنه كلما تساوى السعر الاسمي مع التضخم، يصبح المعدل الحقيقي صفراً بالضبط، وكلما تجاوز التضخم السعر الاسمي، يصبح المعدل الحقيقي سالباً بغض النظر عن العائد الموجب على الصفحة الأولى.

تفسير معدل العائد الحقيقي الخاص بك

معدل العائد الحقيقي يخبرك بمقدار التغير الفعلي في قوة الشراء لديك بمجرد حذف التضخم من السعر الاسمي أو العائد على الاستثمار. معادلة فيشر تجعل هذا دقيقاً:

$$\text{معدل الحقيقي} = \left(\frac{1 + \frac{i}{100}}{1 + \frac{\pi}{100}} - 1\right)\times 100$$- معدل حقيقي موجب: عائدك الاسمي تفوق على التضخم، لذا المال الذي تحتفظ به يشتري سلعاً وخدمات أكثر من قبل. كل نقطة مئوية من العائد الحقيقي تمثل نمواً حقيقياً في قوة الشراء.

- معدل حقيقي صفر (التعادل): عائدك الاسمي تطابق بالضبط مع التضخم. مبلغ الدولار نما، لكنه يشتري نفس سلة البضائع التي اشتراها في البداية — لم تتقدم في الحدود الحقيقية.

- معدل حقيقي سالب: التضخم تجاوز عائدك الاسمي. على الرغم من أن رصيد الحساب قد يكون قد ارتفع، فإنه يسيطر على سلع حقيقية أقل مما كان عليه من قبل، لذا قوة الشراء تآكلت.

لأن المعادلة تقسم عوامل النمو بدلاً من طرح المعدلات، فإن المعدل الحقيقي الدقيق يكون دائماً أقل قليلاً من اختصار \(i-\pi\) السريع، والفرق يزداد مع ارتفاع كلا المعدلين. معدل التعادل الاسمي هو ببساطة المعدل الذي يجعل البسط مساوياً للمقام — أي معدل اسمي مساوٍ لمعدل التضخم، الذي ينتج معدلاً حقيقياً بالضبط صفراً.

هذه معلومات تعليمية عامة وليست نصيحة مالية مهنية. العوائد الحقيقية تتجاهل الضرائب والرسوم وتوقيت التدفقات النقدية، وكل هذه تؤثر على النتائج الفعلية؛ استشر متخصصاً مؤهلاً بشأن القرارات الخاصة بموقفك.

الأسئلة الشائعة

هل يمكن أن يكون المعدل الحقيقي سالبًا؟ نعم. إذا كان التضخم أعلى من معدلك الاسمي، فإن قوتك الشرائية تتراجع ويصبح المعدل الحقيقي سالبًا.

لماذا تكون النتيجة الدقيقة أقل من الاسمي ناقص التضخم؟ لأن المقام \((1 + \text{التضخم})\) يقسم النمو الاسمي بالكامل، فيؤدي التفاعل المركّب إلى تقليل النتيجة مقارنةً بالطرح البسيط.

أي معدل تضخم ينبغي أن أستخدم؟ استخدم معدل تضخم سنويًا حديثًا أو متوقعًا، مثل مؤشر أسعار المستهلك (CPI) الخاص بمنطقتك.