什麼是實質報酬率?

實質報酬率是指扣除通貨膨脹後,資金真正的成長幅度。銀行帳戶標榜年息 5%,乍看十分誘人,但若物價每年上漲 3%,你購買力的實際增幅其實小得多。本計算器採用費雪方程式(Fisher equation),把名目利率換算成扣除通膨後的實質利率,讓你看清自己的錢究竟成長了多少。

使用方式

先以百分比輸入名目利率(也就是銀行、債券或投資所標示的表面利率),接著輸入預期或實際的年通膨率。計算器會以費雪方程式算出精確的實質利率,並同時列出常見的近似算法(名目利率減通膨率)供你對照比較。

公式詳解

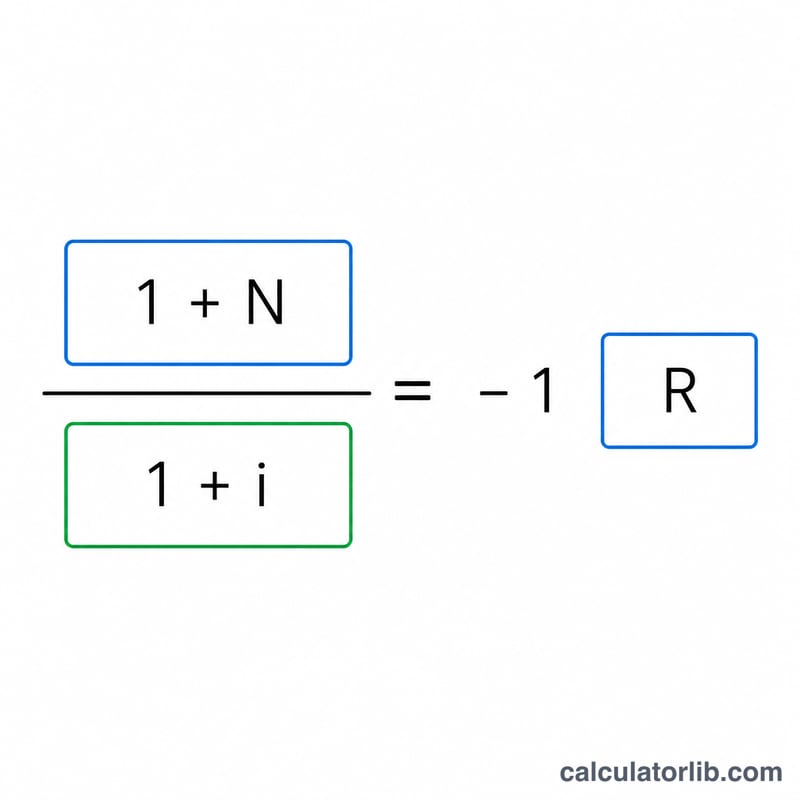

精確的關係式為:

$$\text{實質利率} = \left(\frac{1 + \dfrac{\text{名目利率 (\%)}}{100}}{1 + \dfrac{\text{通膨率 (\%)}}{100}} - 1\right) \times 100$$由於兩個利率都會以複利方式累積,因此不能單純相減就得到精確答案。坊間流行的簡便算法 實質利率 ≈ 名目利率 − 通膨率,只有在兩個數字都很小時才夠準確;當利率較高時,這種算法會高估你的實質報酬。

實際範例

假設你的存款名目利率為 5%,而通膨率為 3%。精確的實質利率為 \((1 + 0.05) \div (1 + 0.03) - 1\):

$$\frac{1.05}{1.03} - 1 = 0.019417 \approx 1.94\%$$若用快速近似法則得到 \(5\% - 3\% = 2\%\),略為高估了實際的 1.94%。

在常見情境中的實質報酬

精確的實質利率使用費雪方程式,\(\left(\frac{1+i}{1+\pi}-1\right)\times100\),其中 \(i\) 是名義利率,\(\pi\) 是通貨膨脹。常見的近似方法只是相減:\(\text{實質}\approx i-\pi\)。在較低利率下兩者相近,但隨著利率上升而分歧,精確數字始終略低於近似值。

| 名義利率 | 通貨膨脹率 | 精確實質利率(費雪) | 近似值 (\(i-\pi\)) | 說明 |

|---|---|---|---|---|

| 2% | 3% | -0.97% | -1.00% | 負數——購買力下降 |

| 5% | 3% | 1.94% | 2.00% | 適度的實質增益 |

| 8% | 6% | 1.89% | 2.00% | 在較高通膨下差距擴大 |

| 10% | 2% | 7.84% | 8.00% | 強勁的實質增長 |

| 3% | 3% | 0.00% | 0.00% | 收支平衡——購買力保持不變 |

| 4% | 8% | -3.70% | -4.00% | 在高通膨時期大幅為負 |

注意,每當名義利率等於通貨膨脹時,實質利率正好為零;每當通貨膨脹超過名義利率時,實質利率轉為負數,不管正面的標題收益如何。

解釋您的實質報酬率

實質報酬率告訴您在扣除名義利率或投資報酬中的通貨膨脹後,您的購買力實際上改變了多少。費雪方程式使此精確化:

$$\text{實質利率} = \left(\frac{1 + \frac{i}{100}}{1 + \frac{\pi}{100}} - 1\right)\times 100$$- 正實質利率:您的名義報酬超過了通貨膨脹,所以您持有的資金購買的商品和服務比以前更多。實質報酬的每個百分點代表購買力的真實增長。

- 零實質利率(收支平衡):您的名義報酬恰好與通貨膨脹相符。美元金額增長了,但它購買的商品籃子與開始時相同——您在實質上停滯不前。

- 負實質利率:通貨膨脹超過了您的名義報酬。即使帳戶餘額可能增加,它也買不到以前那麼多實際商品,所以購買力下降。

因為方程式除以增長因子而不是相減利率,精確實質利率始終略低於快速 \(i-\pi\) 捷徑,且隨著兩個利率上升而差距增大。收支平衡的名義利率就是使分子等於分母的利率——也就是說,等於通貨膨脹率的名義利率,這會產生正好為零的實質利率。

這是一般教育資訊,不是專業財務建議。實質報酬忽略了稅金、費用和現金流時機,所有這些都會影響實際結果;如需針對您的具體情況的決定,請諮詢合格的專業人士。

常見問題

實質報酬率會是負數嗎?會。如果通膨率高於你的名目利率,購買力就會縮水,實質報酬率便為負值。

為什麼精確答案會比「名目利率減通膨率」還低?因為分母(1 + 通膨率)會除掉整個名目成長幅度,這種複利交互作用使結果比單純相減更小。

該用哪一個通膨率?建議採用近期或預期的年通膨數字,例如你所在地區的消費者物價指數(CPI)。在台灣,可參考行政院主計總處公布的 CPI 年增率。