ما هي تكاليف الإغلاق؟

تكاليف الإغلاق (Closing Costs) هي الرسوم والمصاريف التي يدفعها مشتري المنزل لإتمام صفقة شراء العقار، وهي منفصلة تمامًا عن الدفعة المقدمة. وعادةً ما تشمل رسوم إصدار القرض، والتقييم العقاري، والتأمين على سند الملكية، ورسوم حساب الضمان (Escrow)، ورسوم التسجيل، إضافةً إلى الضرائب أو أقساط التأمين المدفوعة مسبقًا. يُلاحظ أنّ هذا النظام شائع تحديدًا في السوق الأمريكي، حيث تتراوح تكاليف الإغلاق على المشتري عادةً بين 2% و5% من سعر شراء المنزل؛ وقد تختلف هذه الرسوم وتسمياتها في الدول الأخرى. لهذا السبب تتيح لك هذه الحاسبة تطبيق نسبة تقديرية واحدة للحصول على رقم تقريبي سريع.

كيفية استخدام الحاسبة

أدخل سعر المنزل ونسبة تكاليف الإغلاق التي تتوقع دفعها كنسبة مئوية. تقوم الحاسبة بضرب الرقمين لتقدير تكاليف الإغلاق، ثم تضيفها إلى سعر المنزل لتُظهر لك إجمالي المبلغ النقدي الذي ستحتاجه على طاولة الإغلاق (دون احتساب أي تمويل عبر القرض). يمكنك تعديل النسبة لمقارنة السيناريوهات المتفائلة والمتحفظة.

شرح المعادلة

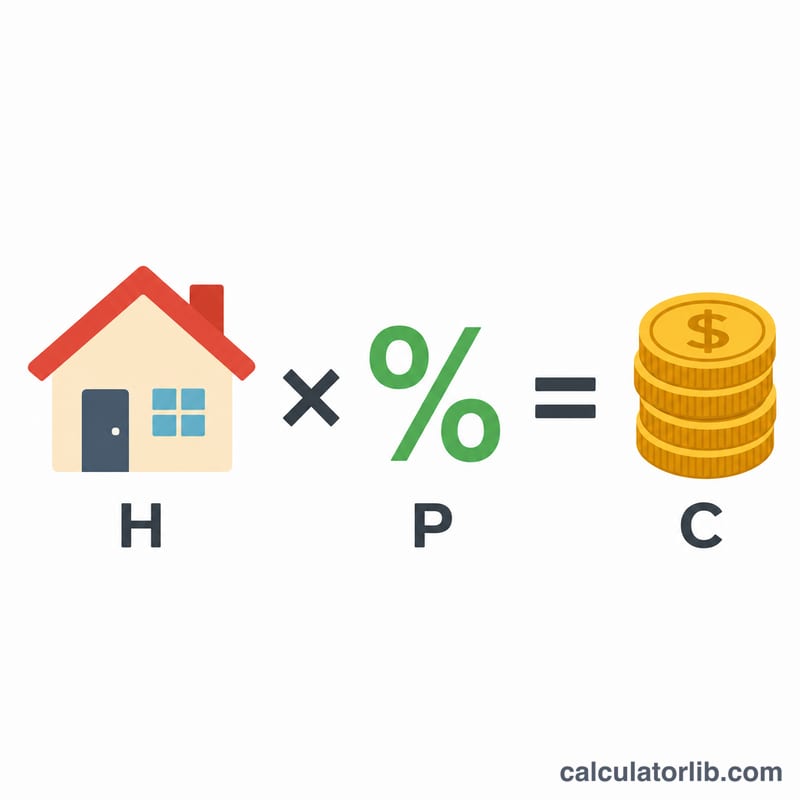

المعادلة بسيطة:

$$\text{تكاليف الإغلاق} = \text{سعر المنزل} \times \frac{\text{النسبة}}{100}$$فإذا كانت النسبة مكتوبة كرقم صحيح مثل \(3\)، فإنّ القسمة على \(100\) تحوّلها إلى قيمة عشرية (\(0.03\)) قبل ضربها في سعر المنزل.

مثال تطبيقي

لنفترض أنك تشتري منزلًا بسعر 300,000 دولار وتتوقع تكاليف إغلاق بنسبة 3%.

$$\text{تكاليف الإغلاق} = 300{,}000 \times \frac{3}{100} = 9{,}000 \text{ دولار}$$وبذلك يكون إجمالي المبلغ النقدي اللازم (السعر مضافًا إليه الرسوم) هو 309,000 دولار. أمّا إذا اشتريت المنزل عن طريق قرض، فإنّ جزء تكاليف الإغلاق هو ما ستظل تدفعه من جيبك إضافةً إلى الدفعة المقدمة.

الأسئلة الشائعة

من الذي يدفع تكاليف الإغلاق؟ يدفع كل من المشتري والبائع رسومًا معينة، لكن هذه الأداة تقدّر الجانب الخاص بالمشتري. وفي بعض الصفقات قد يوافق البائع على تحمّل جزء من تكاليف المشتري.

ما النسبة التي ينبغي أن أستخدمها؟ تُعدّ نسبة 3% خيارًا افتراضيًا آمنًا، لكن يُفضّل استخدام نطاق 2%–5% لتحديد تقديرك، إذ تختلف التكاليف حسب جهة الإقراض والموقع ونوع القرض.

هل يشمل هذا الرقم الدفعة المقدمة؟ لا. تكاليف الإغلاق منفصلة عن الدفعة المقدمة؛ لذا خصّص ميزانية للاثنين معًا عند التخطيط للمبلغ النقدي اللازم لإتمام الصفقة.